Share

Ο Φοροτεχνικός Σύμβουλος της ΠΕΣΕΔΕ, Χρήστος Βέντζιος, εξηγεί στο Εργοληπτικόν Βήμα Νο_129 τα σημεία που πρέπει να προσέξουμε κατά την υποβολή των φετινών φορολογικών δηλώσεων.

Με την έναρξη της υποβολής των δηλώσεων φορολογίας εισοδήματος για το φορολογικό έτος 2021 θα ασχοληθούμε με κάποια τρέχοντα ζητήματα που έχουν να κάνουν με την υποβολή τους. Η καταληκτική ημερομηνία υποβολής όλων των δηλώσεων είναι η 30η Ιουνίου.

Η κλίμακα φορολογίας των φυσικών προσώπων έχει ως εξής:

Ο φόρος που προκύπτει μειώνεται κατά το ποσό των 777,00 ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα, κατά 810,00 ευρώ για τον φορολογούμενο με 1 εξαρτώμενο τέκνο, κατά 900,00 ευρώ για 2 εξαρτώμενα τέκνα, κατά 1.120,00 ευρώ για 3 εξαρτώμενα τέκνα και κατά 1.340,00 ευρώ για 4 εξαρτώμενα τέκνα. Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά 220,00 ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου. Οι μειώσεις αυτές δεν εφαρμόζονται για εισόδημα από επιχειρηματική δραστηριότητα.

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των 12.000,00 ευρώ, το ποσό της μείωσης μειώνεται κατά 20,00 ευρώ ανά 1.000,00 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις μέχρι του ποσού της μείωσης του φόρου που αναφέρεται παραπάνω.

Σχετικά με τις δαπάνες που αποδεικνύονται με ηλεκτρονικά μέσα πληρωμής, το απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής για κάθε φορολογικό έτος ορίζεται σε ποσοστό τριάντα τοις εκατό (30%) του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία – συντάξεις και επιχειρηματική δραστηριότητα και μέχρι είκοσι χιλιάδες (20.000,00) ευρώ δαπανών.

Στον υπολογισμό του πραγματικού εισοδήματος δεν περιλαμβάνεται το ποσό της εισφοράς αλληλεγγύης του άρθρου 43Α και το ποσό της διατροφής που δίδεται στον/στην διαζευγμένο/-η σύζυγο ή σε μέρος συμφώνου συμβίωσης ή/και εξαρτώμενο τέκνο, εφόσον καταβάλλεται με ηλεκτρονικά μέσα πληρωμής.

Δεν υπολογίζονται επίσης στο πραγματικό εισόδημα από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, τα παρακάτω εισοδήματα με έκτακτο χαρακτήρα:

Oι εφάπαξ αποζημιώσεις λόγω διακοπής σύμβασης εργασίας ή άλλης σύμβασης και το καταβαλλόμενο ασφάλισμα στα πλαίσια ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων.

Το επίδομα εκπαίδευσης και επαγγελματικής κατάρτισης ανέργων, καθώς και το επίδομα αναζήτησης εργασίας στο πλαίσιο δράσεων συμβουλευτικής.

Η αγροτική επιδότηση πρόωρης συνταξιοδότησης.

Η είσπραξη ασφαλιστικής αποζημίωσης ή οικονομικής ενίσχυσης, λόγω διάλυσης αλιευτικού σκάφους.

Έκτακτες αποζημιώσεις, αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του κορωνοϊού COVID-19 και αποτελούν εισόδημα.

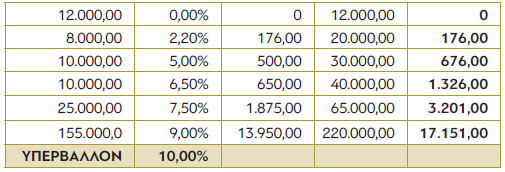

H ειδική εισφορά αλληλεγγύης επιβάλλεται κλιμακωτά με συντελεστές από 2,2% έως 10%, σε ετήσια εισοδήματα άνω των 12.000 ευρώ τα οποία προήλθαν μόνο από μισθούς του δημοσίου τομέα ή και συντάξεις ως εξής:

ΚΛΙΜΑΚΑ ΕΙΣΦΟΡΑΣ ΑΛΛΗΛΕΓΓΥΗΣ

Για τα νομικά πρόσωπα και τις νομικές οντότητες, ο συντελεστής φορολόγησης των κερδών από επιχειρηματική δραστηριότητα είναι ο ίδιος για όλες τις μορφές και ανεξάρτητα από την κατηγορία των βιβλίων που τηρούν (απλογραφικά ή διπλογραφικά). Έτσι όλες οι νομικές οντότητες που αποκτούν κέρδη από επιχειρηματική δραστηριότητα φορολογούνται για το φορολογικό έτος 2022 με συντελεστή 22%.

Ο συντελεστής φορολογίας μερισμάτων (από νομικές οντότητες που τηρούν διπλογραφικά βιβλία είναι 5%.

Ένα θέμα που θα μας απασχολήσει κατά την υποβολή των δηλώσεων είναι αυτό των ποσών -ενισχύσεων στο πλαίσιο αντιμετώπισης της κρίσης λόγω κορονοιού με την μορφή της επιστρεπτέας προκαταβολής.

Και τούτο γιατί θα πρέπει τα ποσά που δεν θα επιστραφούν να αναγνωριστούν σαν έσοδο για τις οικονομικές οντότητες – επιχειρήσεις στην χρήση κατά την οποία έχουν αποκτήσει την εύλογη βεβαιότητα ότι έχουν εκπληρώσει τους όρους της μη αποπληρωμής.

Σύμφωνα με την οδηγία της ΕΛΤΕ, οι οικονομικές οντότητες την 31/12/2021 γνωρίζουν αν έχουν εκπληρώσει ή όχι τους όρους που διέπουν τη μη αποπληρωμή. Οι οντότητες που έχουν εκπληρώσει τους όρους μη αποπληρωμής, θα καταχωρίσουν το σχετικό όφελος στα αποτελέσματα της χρήσεως 2021.

Το έσοδο από την έκπτωση 15% θα καταχωριστεί και αυτό στην χρήση 2021, εάν κατά την ημερομηνία έγκρισης των οικονομικών καταστάσεων από το αρμόδιο όργανο των οικονομικών οντοτήτων:

- είτε έχει εξοφληθεί εφάπαξ το επιστρεπτέο ποσό της προκαταβολής,

- είτε δεν έχει εξοφληθεί και η διοίκηση της οικονομικής οντότητας έχει την πρόθεση και την απαραίτητη ταμειακή ρευστότητα να εξοφλήσει εφάπαξ το επιστρεπτέο ποσό εντός της προθεσμίας που έχει δοθεί.

Στο τεχνικό κομμάτι της υποβολής, τα ποσά που εισέπραξαν με την μορφή της επιστρεπτέας προκαταβολής οι επιχειρήσεις είναι προσυμπληρωμένα στο Ε3 των ετών 2020 και 2021 (κωδικός 999 υποπίνακα Ζ3).

Το ποσό αυτό που εισπράχθηκε εντός του έτους 2021 από φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα καταχωρείται στην αντίστοιχη περίπτωση του κωδικού 781-782 του εντύπου Ε1.

Τα ποσά που δεν θα επιστραφούν θα πρέπει να αναγραφούν στους κωδικούς 196, 296, 396 ή 496 του πίνακα Ζ3 κατά περίπτωση και μεταφέρονται στον πίνακα Ζ1 στα «Ασυνήθη έσοδα και κέρδη» στους κωδικούς 170, 270, 370 και 470 αντίστοιχα.

Για τις ατομικές επιχειρήσεις θα μεταφερθούν και στους κωδικούς 144,244,344 και 444 του πίνα ΣΤ για να μειώσουν τα φορολογητέα έσοδα, εφ’ όσον εκ του νόμου τα ποσά αυτά είναι αφορολόγητα.

Για τις νομικές οντότητες θα μεταφερθούν στον κωδικό 481 του πίνακα Ι όπου επίσης θα μειώσουν τα φορολογητέα κέρδη.

πηγή: Εργοληπτικόν Βήμα Νο_129 της ΠΕΣΕΔΕ