πηγή: Εργοληπτικόν βήμα Νο_119 της ΠΕΣΕΔΕ

Αγαπητή Πρόεδρε & Αγαπητοί συνάδελφοι ,

μια που στο προηγούμενο τεύχος ανακατευτήκαμε με την νομολογία και το πού βαδίζει ας δούμε και κάποια άλλα μονοπάτια της :

Ελεγκτικό Συνέδριο 319/2017 : Δήμος της Αττικής κάνει απευθείας ανάθεση 85.000 € ήτοι πάνω από το όριο των 20.000€ της νομοθεσίας. Η ΠΕΔΜΗΕΔΕ διαμαρτύρεται το στέλνουμε στην Πρόεδρο του Ελεγκτικού επικαλούμενοι την ατομική της εντιμότητα και εισπράττουμε φωνή βοώντος εν τη ερήμω. Πάει το ένταλμα στην Επίτροπο με Οικονομική Επιτροπή, απόφαση ανάθεσης και μία και μόνη προσφορά και φυσικά απορρίπτεται. Συνεχίζει στο τμήμα και ξαφνικά εμφανίζονται άλλες δύο προσφορές από το πουθενά με άει γύρευε πρωτόκολλα και δι΄οβιδιακής μεταμορφώσεως η ανάθεση μεταμορφώνεται σε διαπραγμάτευση τού άρθρου 32 , χωρίς βέβαια σύσταση επιτροπής διαπραγμάτευσης και ως διά μαγείας ξεπλένεται και νομιμοποιείται. Αυτό στην θεωρία αποκαλείται ασφάλεια δικαίου…. Διαμαρτυρηθήκαμε στην Κα πρ.Πρόεδρο στο συνέδριο ΕΑΑΔΗΣΥ και της Ένωσης Διοικητικών Δικαστών και αυτή δήλωσε άγνοια (!!) και σχεδόν τo έβαλε στα πόδια…..

Περίπτωση 2 : Φορολογικές διαφορές θέμα που ενδιαφέρει τους πάντες. Ο προσφεύγων έχει πάρει από το Υπουργείο Οικονομικών Διεύθυνση ΦΠΑ απαλλαγή από είσπραξη και απόδοση ΦΠΑ και δέκα χρόνια μετά ασχέτως απαλλαγής αρχίζει το κυνηγητό και φυσικά καταλήγει στα δικαστήρια όπου τραβολογιέται και στα ποινικά και στα διοικητικά . Παραθέτουμε τα δύο κείμενα και ΑΝ ΥΠΑΡΧΕΙ ΘΕΟΣ ας βρεθεί κάποιος να ψηφίσει ότι τα δύο κείμενα που παραθέτουμε τα οποία αφορούν την ίδια ακριβώς υπόθεση , χρήσεις και διαδίκους, ανήκουν στον ίδιο Νομικό Πολιτισμό……

Α) Πλημμελιοδικείο Αθηνών 34241/2013 :Kρίνεται ότι, καθ’ όλη την διάρκεια της λειτουργίας και δραστηριότητας του , *ο εν λόγω ******** δεν απώλεσε τον ανωτέρω μη κερδοσκοπικό σκοπό και χαρακτήρα του , ούτε και υπερέβη αυτόν. Τέλος, κατ’ επάλληλη σκέψη , η υστερογενής διαπίστωση , εκ μέρους της Διοίκησης, ότι *ο ******************************** οφείλει να καταβάλει φόρο εισοδήματος και ΦΠΑ αντιβαίνει την αρχή της εμπεδωμένης εμπιστοσύνης που πρέπει να διέπει τις σχέσεις Κράτους-Πολίτη σε μία ευνομούμενη κοινωνία στην οποία το Κράτος οφείλει και υποχρεούται να μην αιφνιδιάζει τον Πολίτη , για λογαριασμό και προς το συμφέρον του οποίου και μόνο , πρέπει να ενεργεί» .

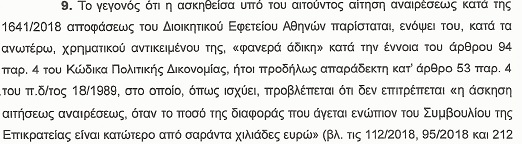

και β) ΣΤΕ 118/119/120/2018

Δυστυχώς αγαπητοί συνάδελφοι δεν υπάρχουν λόγια και καμία περίπτωση ύπαρξης ασφάλειας δικαίου σε υποτιθέμενο κράτος δικαίου όταν αυτά τα δύο κείμενα συνυπάρχουν για το ίδιο επακριβώς θέμα ούτε παρόμοιο, ούτε παραπλήσιο….. Και τα δύο κείμενα τα έχουν υπογράψει γυναίκες που τις γνώσεις και την σοφία και των δύο πρέπει να σεβόμαστε και να θαυμάζουμε ……

Δικαιοδοτικό όργανο που να βγάλει τελική απόφαση αν κάποιος είναι ένοχος ή αθώος δυστυχώς δεν υπάρχει … Είναι και ένοχος και αθώος και οι δύο δικαστικοί σχηματισμοί έχουν και οι δύο δίκιο , γράψε δικαιοσύνη ίσον φρούδες ελπίδες. Το υπερτεράστιο ελάττωμα του δικαιοδοτικού μας συστήματος είναι ότι όσο τίμιος και να είναι ο δικαστής δεν μπορεί να σε απαλλάξει από την λάθος απόφαση του άλλου…..

Συμπέρασμα : Η προσφυγή στην δικαιοσύνη αν πέσεις στον αληθινό δικαστή σώθηκες , αν όχι άστο καλύτερα. Οπότε τι κάνουμε? Γυρνάμε στα παλιά και δοκιμασμένα ήτοι διαπραγμάτευση με επιτροπές, εφόρους κλπ? Ότι μας φωτίσει ο Θεός……………..