Share

πηγή: ΑΑΔΕ

ΑΠΟΦΑΣΕΙΣ

Αριθμ. Α.1161

Πιστοποιητικά και βεβαιώσεις που εκδίδουν οι Δ.Ο.Υ.

Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

- Τις διατάξεις:

α) του Κεφαλαίου Α’ «Σύσταση Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του ν. 4389/2016 (Α’ 94) και ειδικότερα της παρ. 9, της υποπαρ. β’ της παρ.2 και των υποπαρ. γ’ και δ’ της παρ.3 του άρθρου 41 και των παρ. 1 και 5 του άρθρου 14,

β) του ν. 4174/2013 «Φορολογικές διαδικασίες και άλλες διατάξεις» (Α’ 170), όπως ισχύει,

γ) της υπ’ αρ. Δ. ΟΡΓ. Α 1036960 ΕΞ 2017/10-03-2017 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)» (Β΄ 968 και 1238), όπως συμπληρώθηκε, τροποποιήθηκε και ισχύει και

δ) του π.δ. 16/1989 «Κανονισμός λειτουργίας Δ.Ο.Υ. και των Τοπικών Γραφείων και καθήκοντα υπαλλήλων αυτών» (Α’ 6), όπως ισχύει. - Την υπ’ αρ. Δ. ΟΡΓ. Δ 1186555 ΕΞ 2016/21.12.2016 (Β’ 4447, ΑΔΑ: 6Τ2ΞΗ-ΧΙ8) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών.

- Την υπ’ αρ. 1 της 20-1-2016 πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παραγράφου 10 του άρθρου 41 του ν. 4389/2016 και τις αποφάσεις υπ’ αρ. 39/3/30-11-2017 (Υ.Ο.Δ.Δ. 689) του Συμβουλίου Διοίκησης της Α.Α.Δ.Ε. και υπ’ αρ. 5294 ΕΞ 2020/17-1-2020 (Υ.Ο.Δ.Δ. 27) του Υπουργού Οικονομικών, με θέμα «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων».

- Την υπ’ αρ. Δ6Α 1015213 ΕΞ 2013/28-1-2013 απόφαση του Υπουργού Οικονομικών και του Υφυπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων στον Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Β΄ 130 και Β΄ 372), όπως τροποποιήθηκε, συμπληρώθηκε και ισχύει, σε συνδυασμό με τις διατάξεις της υποπαραγράφου α΄ της παρ. 3 του άρθρου 41 του ν. 4389/2016.

- Την ανάγκη επικαιροποίησης των πιστοποιητικών και των βεβαιώσεων που εκδίδουν οι Δ.Ο.Υ., λόγω μεταβολών της νομοθεσίας ή της ηλεκτρονικοποίησης των συναλλαγών και των διαδικασιών ή της κατάργησης ή καθιέρωσης νέων πιστοποιητικών και βεβαιώσεων, με μεταγενέστερες διατάξεις.

- Το γεγονός ότι, από τις διατάξεις της απόφασης αυτής, δεν προκαλείται δαπάνη σε βάρος του προϋπολογισμού της Α.Α.Δ.Ε, αποφασίζουμε:

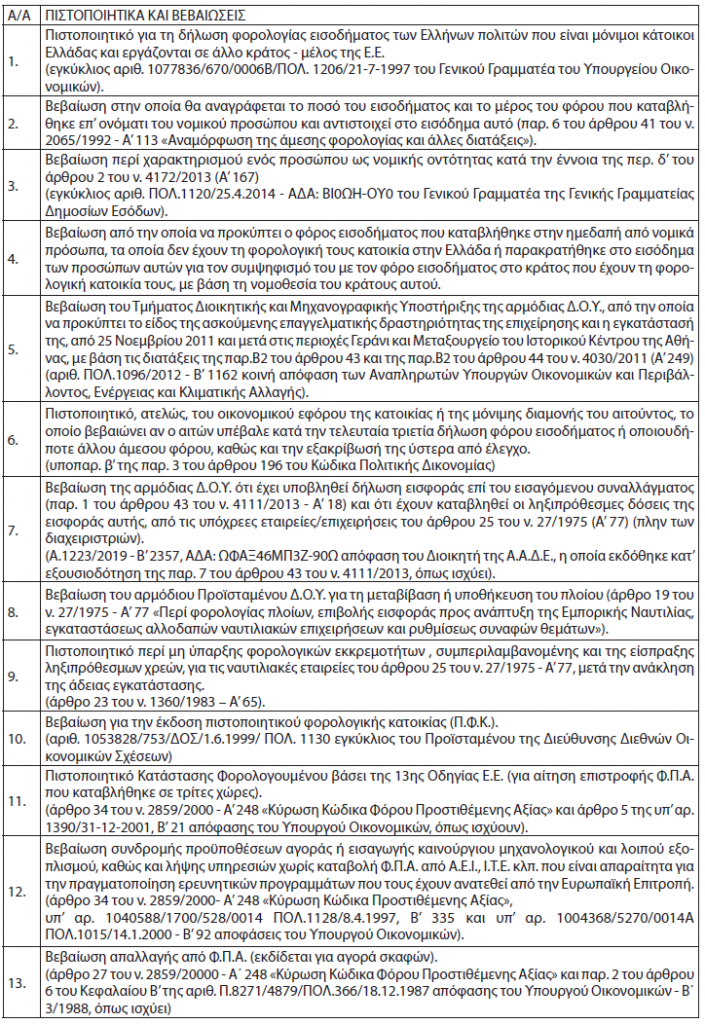

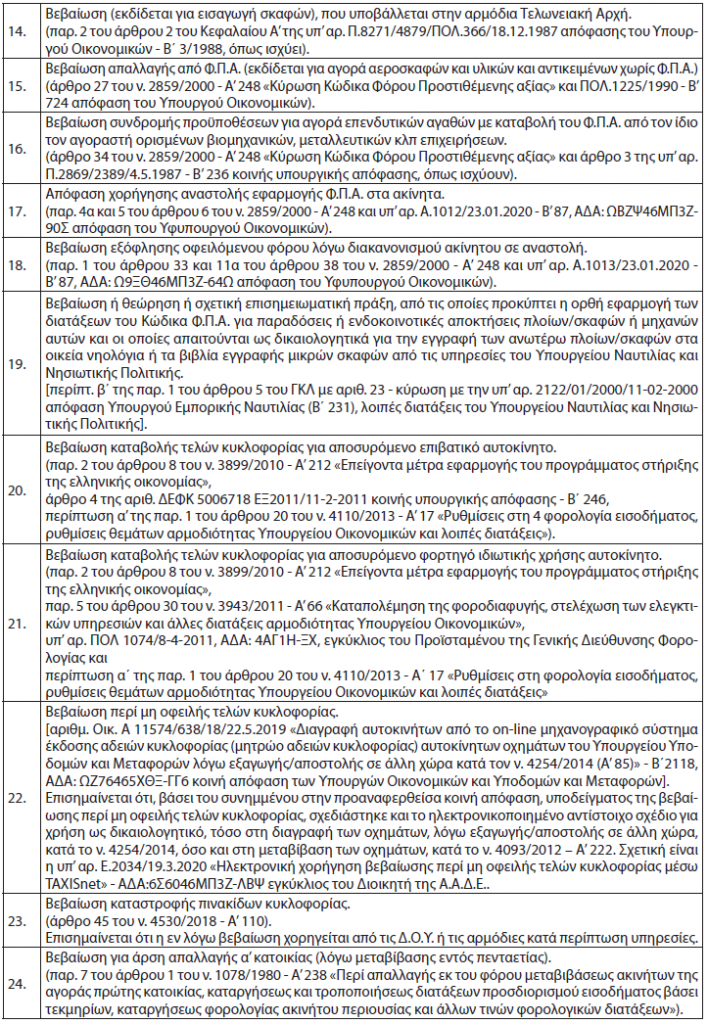

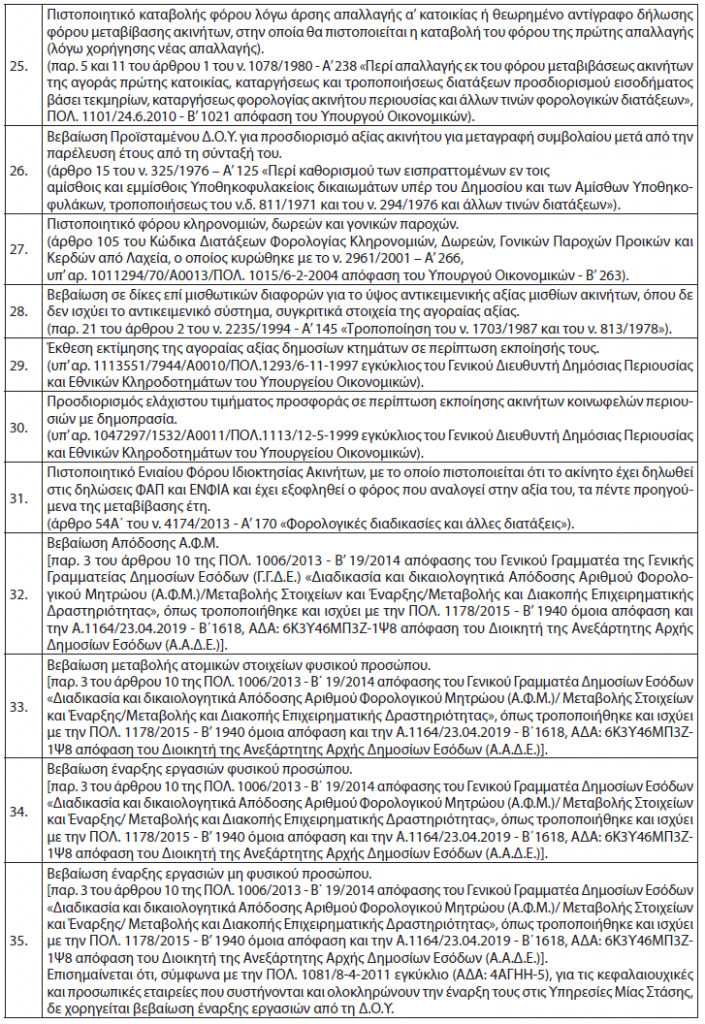

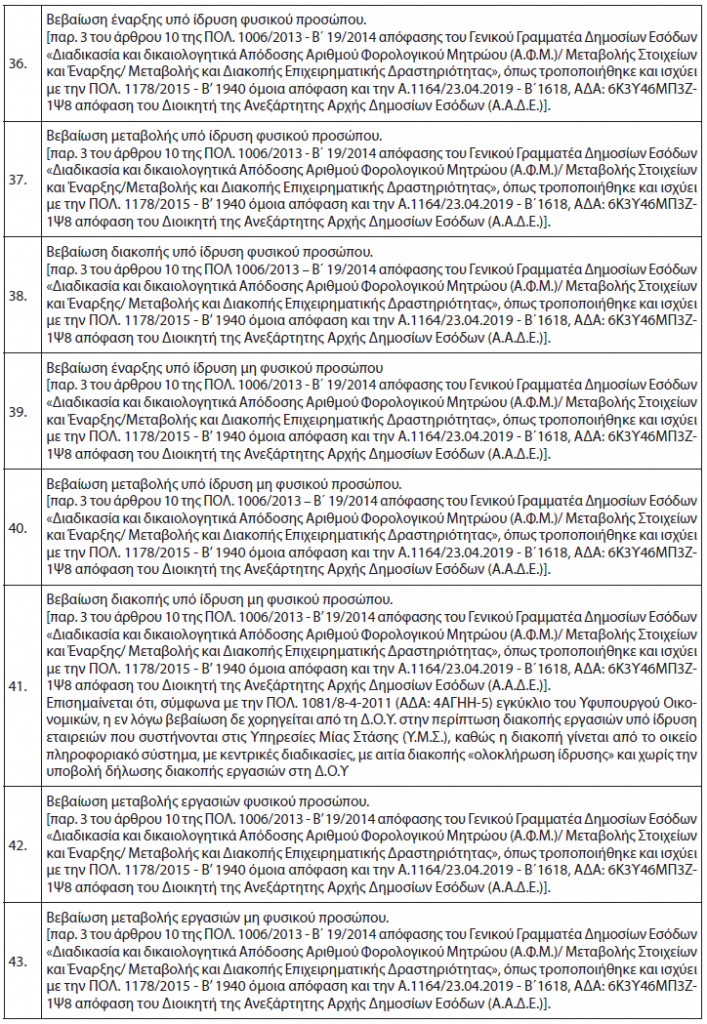

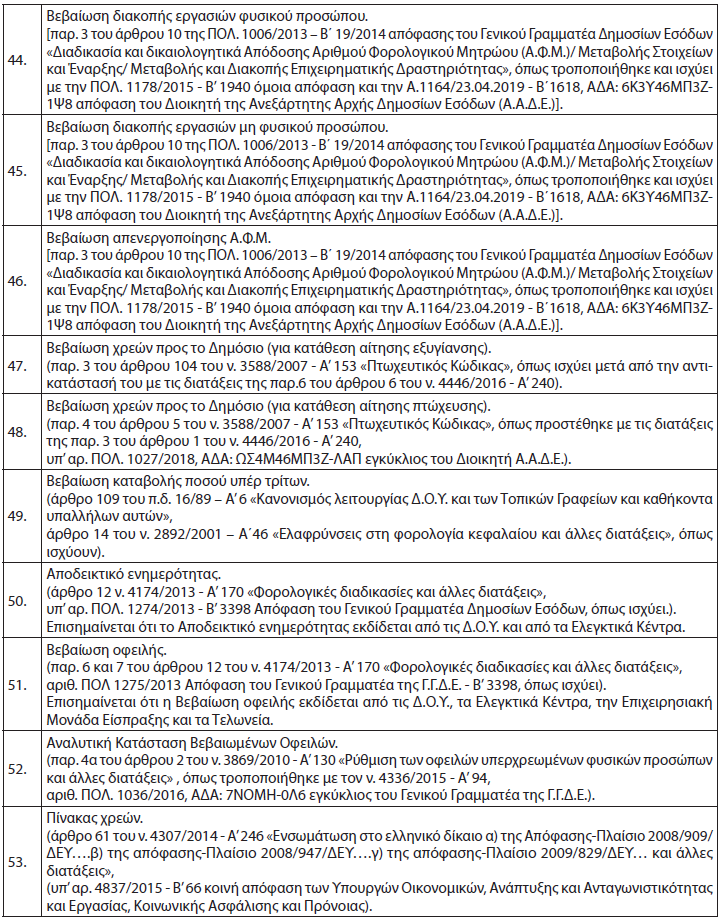

Α. Ορίζουμε ότι οι Δ.Ο.Υ. εκδίδουν τα κατωτέρω πιστοποιητικά και βεβαιώσεις:

Β. 1.- Η Πράξη Διοικητικού Προσδιορισμού Φόρου (άρθρο 32 του ν. 4174/2013 – Α’ 170) είναι διοικητικό έγγραφο και γίνεται αποδεκτό, χωρίς περαιτέρω διατυπώσεις ή διαδικασία επικύρωσης, από τις υπηρεσίες και τους φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999 (Α’ 45).

2.- Η εκτυπωμένη, μέσω του Ολοκληρωμένου Πληροφοριακού Συστήματος (Ο.Π.Σ.) Περιουσιολογίου από τη διαδικτυακή εφαρμογή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.): www.aade.gr, δήλωση-πράξη Διοικητικού προσδιορισμού Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του ν. 4223/2013 (Α’ 287) είναι έγκυρη πράξη και γίνεται αποδεκτή από τις υπηρεσίες και τους φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999 (Α’ 45), χωρίς περαιτέρω διατυπώσεις ή διαδικασία επικύρωσης,εφόσον φέρει μηχανική αποτύπωση της σφραγίδας και της υπογραφής του αρμόδιου οργάνου της Α.Α.Δ.Ε.

Στην περίπτωση, κατά την οποία η δήλωση-πράξη προσδιορισμού ΕΝ.Φ.Ι.Α. δεν φέρει μηχανική αποτύπωση της σφραγίδας και της υπογραφής του αρμόδιου οργάνου της Α.Α.Δ.Ε., γίνεται αποδεκτή, εφόσον προηγουμένως υπογραφεί από τον Προϊστάμενο της αρμόδιας Δ.Ο.Υ. και τεθεί επί αυτής η στρογγυλή υπηρεσιακή σφραγίδα της Δ.Ο.Υ.

Τα παραπάνω δεν ισχύουν για το έντυπο «Βεβαίωση δηλωθείσας περιουσιακής κατάστασης», δεδομένου ότι αποτυπώνει πληροφοριακή στιγμιαία απεικόνιση της ημερομηνίας εκτύπωσης και δεν συνιστά πράξη της διοίκησης. Κατά συνέπεια δεν πρέπει να γίνεται αποδεκτό από τις υπηρεσίες και τους φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999 (Α’ 45) και δεν ισχύουν για αυτό οι διαδικασίες της επικύρωσης ή της θεώρησης.

3.Οι δηλώσεις φορολογίας εισοδήματος (έντυπα Ε1,Ν) και τα συνυποβαλλόμενα με αυτές έντυπα (Ε2, Ε3), οι περιοδικές δηλώσεις Φ.Π.Α. (Έντυπο Φ2 TAXIS και Έντυπο Φ3 TAXIS) και η Εκκαθαριστική Δήλωση (Έντυπο Φ1 TAXIS), που υποβάλλονται ηλεκτρονικά, μέσω της διαδικτυακής εφαρμογής της Α.Α.Δ.Ε.: www.aade.gr, γίνονται αποδεκτές από τις υπηρεσίες και τους φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999, εφόσον εκτυπωθούν από την ως άνω διαδικτυακή εφαρμογή, χωρίς περαιτέρω διατυπώσεις ή διαδικασία επικύρωσης. Κατά τον ίδιο τρόπο, θα γίνεται αποδεκτό και κάθε άλλο έντυπο που αποστέλλεται ηλεκτρονικά και δεν περιλαμβάνεται στις προαναφερθείσες περιπτώσεις.

4.Αντίγραφα δηλώσεων (ιδιωτικά έγγραφα), που έχουν υποβληθεί χειρόγραφα σε Δ.Ο.Υ., έχουν παραληφθεί από τον αρμόδιο υπάλληλο αυτής και τηρούνται στο αρχείο της Δ.Ο.Υ, γίνονται αποδεκτά, από τις υπηρεσίες και τους φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999, σύμφωνα με τα οριζόμενα στο τρίτο εδάφιο της περίπτωσης β’ της ως άνω παραγράφου.

Ειδικότερα για τις περιπτώσεις, κατά τις οποίες υπηρεσίες και φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999 ζητούν δήλωση στοιχείων ακινήτων (έντυπο Ε9), αντί αυτής, ο φορολογούμενος προσκομίζει εκκαθαριστικό σημείωμα Φόρου Ακίνητης Περιουσίας (Φ.Α.Π.) ή πράξη προσδιορισμού του ΕΝ.Φ.Ι.Α., κατά περίπτωση, εκτυπωμένα μέσω της διαδικτυακής εφαρμογής της Α.Α.Δ.Ε. (www.aade.gr), χωρίς περαιτέρω διατυπώσεις ή διαδικασία επικύρωσης, εφόσον φέρουν μηχανική αποτύπωση της σφραγίδας και της υπογραφής του αρμόδιου οργάνου. Για τα προγενέστερα του 2010 έτη, ο φορολογούμενος δύναται να προσκομίζει αντίγραφο της δήλωσης στοιχείων ακινήτων (Ε9), που θα συνυποβάλλει με υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 (Α’ 75), στην οποία επιβεβαιώνει την ακρίβεια των δηλούμενων σε αυτή στοιχείων. Οι Δ.Ο.Υ. δεν έχουν αρμοδιότητα να χορηγούν βεβαιώσεις περί μη ύπαρξης δικαιωμάτων επί ακινήτων.

Στις περιπτώσεις στις οποίες ζητείται η προσκόμιση πιστοποιητικού φόρου κληρονομιάς, δωρεάς ή γονικής παροχής, όταν δεν απαιτείται η εξόφληση του φόρου ή όταν έχει εξοφληθεί ο φόρος, αντί του πιστοποιητικού δύναται να προσκομίζεται αντίγραφο της υποβληθείσας δήλωσης, καθώς και υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 ότι τα στοιχεία που προκύπτουν από την προσκομιζόμενη δήλωση δεν έχουν μεταβληθεί και,κατά περίπτωση, ότι ή δεν απαιτείται η εξόφληση του φόρου ή έχει εξοφληθεί ολόκληρος ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή δεν προέκυψε φόρος για καταβολή.

5.Για την απόδειξη του ύψους των ακαθάριστων εσόδων επιχείρησης, αρκεί η υποβολή των εκτυπωμένων από την διαδικτυακή εφαρμογή της Α.Α.Δ.Ε.: www.aade.gr υποβληθέντων εντύπων δήλωσης φορολογίας εισοδήματος και των συνυποβαλλόμενων με αυτές εντύπων (Ε2, Ε3) ή των περιοδικών δηλώσεων Φ.Π.Α. ή της εκκαθαριστικής δήλωσης Φ.Π.Α.

Επίσης, για την απόδειξη της ύπαρξης εισοδημάτων από γεωργικό επάγγελμα ή για τον προσδιορισμό αυτών σε ποσοστό άνω του 50% των συνολικών εισοδημάτων,υποβάλλεται το εκτυπωμένο από την προαναφερθείσα διαδικτυακή εφαρμογή υποβληθέν έντυπο της δήλωσης φορολογίας εισοδήματος.

6.Για τις περιπτώσεις των εντύπων, που υποβάλλονται ηλεκτρονικά από τους ενδιαφερομένους, μέσω του συστήματος TAXISNET, καθώς και των εγγράφων που χορηγούνται ηλεκτρονικά σε αυτούς, μέσω του ίδιου συστήματος, τα οποία οι ενδιαφερόμενοι πρέπει να προσκομίσουν σε κράτη του εξωτερικού, ισχύουν οι οδηγίες, που έχουν δοθεί με το υπ’ αρ. Δ6Δ 1034536 ΕΞ2014/21.2.2014 έγγραφο του Προϊσταμένου της Γενικής Διεύθυνσης Διοικητικής Υποστήριξης και το υπ’ αρ.Δ.ΟΡΓ.Δ. 1014662 ΕΞ2015/4.2.2015 έγγραφο της Διεύθυνσης Οργάνωσης, αντίστοιχα.

7.Για την τεκμηρίωση της πλήρωσης των προϋποθέσεων, κατ’ εφαρμογή των διατάξεων των Οδηγιών 2011/96/ΕΕ (Μητρικών-Θυγατρικών) και 2003/49/ΕΚ(Τόκων Δικαιωμάτων Συνδεδεμένων Εταιρειών), στην περίπτωση που ημεδαπό νομικό πρόσωπο ή νομική οντότητα εισπράττει μερίσματα, τόκους ή δικαιώματα από συνδεδεμένο νομικό πρόσωπο σε άλλο κράτος – μέλος της Ε.Ε.,αρμόδια είναι η Δημόσια Οικονομική Υπηρεσία (Δ.Ο.Υ.), στην οποία υπάγεται το ημεδαπό νομικό πρόσωπο ή η νομική οντότητα. Τα σχετικά έγγραφα, σύμφωνα με τα οποία πιστοποιείται η πλήρωση των σχετικών προϋποθέσεων, πρέπει να υποβληθούν στην αρμόδια Δ.Ο.Υ., επίσημα μεταφρασμένα στην ελληνική γλώσσα. Σχετικές για το θέμα αυτό είναι οι εγκύκλιοι αριθ. ΠΟΛ.1166/23.7.2015 -ΑΔΑ: 7Ξ60Η-9ΒΝ της Γενικής Γραμματέως Δημοσίων Εσόδων και Δ. ΟΡΓ. Δ 1002838 ΕΞ 2020/10.1.2020 του Προϊσταμένου της Γενικής Διεύθυνσης Ανθρώπινου Δυναμικού και Οργάνωσης (Γ.Δ.Α.Δ.Ο.).

8.Στις περιπτώσεις που οι ενδιαφερόμενοι υποβάλουν στις υπηρεσίες και στους φορείς της παρ. 2 του άρθρου 11 του ν. 2690/1999, όπως ισχύει, ευκρινή φωτοαντίγραφα των βεβαιώσεων έναρξης, μεταβολής και διακοπής εργασιών πρέπει, επίσης, να προσκομίζουν και υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986.

Επισημαίνεται ότι:

α) στην περίπτωση που κατατίθεται:

αα) ευκρινές φωτοαντίγραφο βεβαίωσης έναρξης ή μεταβολής εργασιών, θα δηλώνεται στην ως άνω υπεύθυνη δήλωση ότι η επιχείρηση συνεχίζει τη λειτουργία της και δεν έχει υποβάλλει δήλωση διακοπής εργασιών στη Δ.Ο.Υ. και

ββ) ευκρινές φωτοαντίγραφο της βεβαίωσης διακοπής εργασιών, θα δηλώνεται ότι η επιχείρηση δεν έχει υποβάλλει νέα δήλωση έναρξης εργασιών σε οποιαδήποτε Δ.Ο.Υ.

β) Επίσης, οι ως άνω υπηρεσίες και οι φορείς:

αα) Για την απόδειξη του Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) μπορούν να αποδέχονται εκτός από τη βεβαίωση απόδοσης Α.Φ.Μ. και οποιοδήποτε έγγραφο υπηρεσιών της Α.Α.Δ.Ε., στο οποίο εμφανίζεται προεκτυπωμένος, όπως, ενδεικτικά, η πράξη διοικητικού προσδιορισμού φόρου, το αντίγραφο δήλωσης φορολογίας εισοδήματος, το αποδεικτικό φορολογικής ενημερότητας και

ββ) Στις περιπτώσεις κατά τις οποίες δεν μπορούν να εκτυπωθούν βεβαιώσεις έναρξης, μεταβολής ή διακοπής εργασιών, γιατί έχει παρέλθει μεγάλο χρονικό διάστημα από την υποβολή των αντίστοιχων δηλώσεων και κυρίως αν έχουν υποβληθεί πριν από την εφαρμογή του TAXIS στις Δ.Ο.Υ., κάνουν αποδεκτές υπεύθυνες δηλώσεις του άρθρου 8 του ν. 1599/1986, στις οποίες οι ενδιαφερόμενοι δηλώνουν τα απαιτούμενα στοιχεία και την ακρίβεια αυτών.

9.Για τον προσδιορισμό της φορολογητέας αξίας των με οποιαδήποτε αιτία μεταβιβαζόμενων ακινήτων με το Αντικειμενικό Σύστημα, εφαρμόζονται οι διατάξεις των αποφάσεων του Υπουργείου Οικονομικών που εκδίδονται κατ’ εξουσιοδότηση του άρθρου 41 του ν. 1249/1982 (Α’ 43). Οι πίνακες Τιμών είναι αναρτημένοι στον ιστότοπο του Υπουργείου Οικονομικών (www.minfin.gr), στη διαδρομή «e-Υπηρεσίες/ e-ΑΠΑΑ Προσδιορισμός Αντικειμενικής Αξίας Ακινήτων/ Πρόσβαση στους Πίνακες Αντικειμενικών Αξιών». Για όσες ζώνες έχουν σχεδιαστεί σε αναλογικούς χάρτες, οι εν ισχύ σαρωμένοι χάρτες είναι αναρτημένοι στον προαναφερθέντα ιστότοπο, στη διαδρομή «e-Υπηρεσίες/ e-ΑΠΑΑ Προσδιορισμός Αντικειμενικής Αξίας Ακινήτων/Πρόσβαση στους Χάρτες Αντικειμενικού Προσδιορισμού Αξιών». Οι πίνακες Τιμών και οι Χάρτες του Αντικειμενικού Προσδιορισμού Αξιών Ακινήτων δημοσιεύονται σε Φ.Ε.Κ., τα οποία μπορεί να αναζητήσει κάθε ενδιαφερόμενος στον ιστότοπο του Εθνικού Τυπογραφείου (www.et.gr).

10.Για τα στοιχεία που τηρούνται στα αρχεία τωνΔ.Ο.Υ., ηλεκτρονικά ή χειρόγραφα ή εκδίδονται από αυτές και προβλέπεται η χορήγησή τους από ειδικές φορολογικές διατάξεις, όπως, ενδεικτικά, στις περιπτώσεις του άρθρου 17 του ν. 4174/2013 (Α’ 170) και κατά τα οριζόμενα στην παρ. 2 του άρθρου 4 της υπ’ αρ. ΠΟΛ. 1154/2018 (Β΄ 3253, ΑΔΑ: Ψ06Λ46Μ Π3Ζ-ΩΙΛ) απόφασης του Υπουργού Οικονομικών, της Υφυπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε, οι εν λόγω διατάξεις ισχύουν και δεν επαναλαμβάνονται στην παρούσα απόφαση.

Για την εκπροσώπηση των πολιτών στις διοικητικές Αρχές, συνεπώς και στις Υπηρεσίες της Α.Α.Δ.Ε., ισχύουν οι οδηγίες, που έχουν δοθεί με υπ’ αρ. ΔΙΣΚΠΟ/Φ.18/οικ. 11853/6.5.2009 και ΔΙΣΚΠΟ/Φ.18/16766/25.9.2009 έγγραφα της Διεύθυνσης Σχέσεων Κράτους-Πολίτη της Γενικής Διεύθυνσης Διοικητικής Οργάνωσης και Διαδικασιών της Γενικής Γραμματείας Δημόσιας Διοίκησης και Ηλεκτρονικής Διακυβέρνησης του Υπουργείου Εσωτερικών, τα οποία κοινοποιήθηκαν σε όλες τις υπηρεσίες του Υπουργείου Οικονομικών με τα υπ’ αρ. 1049342/534/0006Δ/15.5.2009 και 1097289/0006Δ/19.10.2009 έγγραφα της Διεύθυνσης Οργάνωσης της Γενικής Διεύθυνσης Διοικητικής Υποστήριξης της Γενικής Γραμματείας Φορολογικών και Τελωνειακών Θεμάτων του Υπουργείου Οικονομικών.

11.Δεν απαιτείται περαιτέρω χορήγηση βεβαίωσης ή πιστοποιητικού για την απόδειξη είσπραξης, όταν έχουν εκδοθεί αποδεικτικά είσπραξης τύπου Α’ και Β’ από τις Δ.Ο.Υ. ή αντίστοιχα, παραστατικά από Τραπεζικά Ιδρύματα, σύμφωνα με τις διατάξεις του ν. 4270/2014 (Α’ 143) και του π.δ. 16/1989 (Α’ 6).

12.Οι υπεύθυνες δηλώσεις, των οποίων ζητείται η προσκόμιση από τις αρμόδιες υπηρεσίες και τους φορείς, δεν θεωρούνται από τις Δ.Ο.Υ., αλλά υποβάλλονται απευθείας στις παραπάνω υπηρεσίες, οι οποίες υποχρεούνται να προβούν σε δειγματοληπτικό έλεγχο αυτών, σύμφωνα με τα οριζόμενα στις διατάξεις των παρ. 4 του άρθρου 8 του ν. 1599/1986 (Α’ 75) και της παρ. 3 του άρθρου 10 του ν. 3230/2004 (Α’ 44), με την επιφύλαξη τυχόν ειδικών φορολογικών διατάξεων, όπως ενδεικτικά η περίπτωση της υποβολής υπεύθυνης δήλωσης από τον υπόχρεο, με την οποία δηλώνει ότι έχει συμπεριλάβει στις περιοδικές δηλώσεις Φ.Π.Α. τιμολόγια για προηγούμενες πιστοποιήσεις προσωρινών λογαριασμών του ιδίου έργου ή η υπεύθυνη δήλωση, η οποία έχει ισχύ πιστοποιητικού του άρθρου 54Α του ν. 4174/2013.

Η υπεύθυνη δήλωση, είτε υποβάλλεται από τον ίδιο τον ενδιαφερόμενο, είτε από νόμιμα εξουσιοδοτημένο τρίτο πρόσωπο, πρέπει να φέρει τη βεβαίωση του γνησίου της υπογραφής του δηλούντος, από οποιαδήποτε διοικητική αρχή ή Κ.Ε.Π., σύμφωνα με τις διατάξεις του άρθρου 11 του ν. 2690/1999, για τη διασφάλιση των συμφερόντων του Δημοσίου.

13.Για τον δειγματοληπτικό έλεγχο των ευκρινών φωτοαντιγράφων εγγράφων, που υποβάλλουν οι ενδιαφερόμενοι στις Δ.Ο.Υ., σύμφωνα με τις διατάξεις της παρ. 2 του άρθρου 11 του ν. 2690/1999, ισχύουν τα οριζόμενα στις διατάξεις του πέμπτου και έκτου εδαφίου της περίπτωσης β’ της προαναφερθείσας παραγράφου.

Η παρούσα απόφαση ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως, οπότε παύει να ισχύει η υπ’ αρ. Δ. ΟΡΓ. Δ 1186555 ΕΞ 2016/21.12.2016 (Β’ 4447,ΑΔΑ: 6Τ2ΞΗ-ΧΙ8) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 3 Ιουλίου 2020

Ο Διοικητής

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ