Share

ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ ΔΗΜΟΣΙΩΝ ΣΥΜΒΑΣΕΩΝ

Μαρία Τσιομπάνου, Πρόεδρος της ΠΕΣΕΔΕ / επιμέλεια γραφημάτων Κωνσταντίνος Σταματόγιαννης, Οικονομοτεχνικός Σύμβουλος ΠΕΣΕΔΕ Οικονομικός Αναλυτής – Διπλ. Οικονομολόγος – Μηχ/γος Μηχ/κός

πηγή: Ε.Β. Νο_122 ΕΙΔΙΚΗ ΕΚΔΟΣΗ της ΠΕΣΕΔΕ

Οτομέας των κατασκευών ανέκαθεν αποτελούσε έναν από τους κινητήριους μοχλούς ανάπτυξης της ελληνικής οικονομίας, όπως εξάλλου ισχύει και διεθνώς. Εάν δε, συμπεριληφθούν σε αυτόν και οι συναφείς κλάδοι της βιομηχανίας, του εμπορίου και των επαγγελματικών υπηρεσιών, τότε αυξάνεται σημαντικά η συνεισφορά του στην διαμόρφωση του Α.Ε.Π. Πέρα όμως από την δυναμική του κατασκευαστικού κλάδου στη διαμόρφωση της Οικονομίας μίας χώρας, είναι εξίσου σημαντική η συμβολή του στη γενικότερη ανάπτυξη μίας χώρας και έχει να κάνει με τη συνεισφορά του στην υλοποίηση επενδυτικών έργων σε τομείς όπως ο Τουρισμός, η Βιομηχανία, η Αστική Ανάπτυξη και Ανάπλαση, ο Πολιτισμός κ.ά. Τα δημόσια έργα ειδικότερα είναι έργα υποδομής μιας χώρας που καλύπτουν βασικές ανάγκες του κοινωνικού συνόλου, συμβάλλουν στην ανάπτυξη των κύριων παραγωγικών δραστηριοτήτων, στην ασφάλεια της χώρας και γενικά αποσκοπούν στη βελτίωση της ποιότητας ζωής των πολιτών.

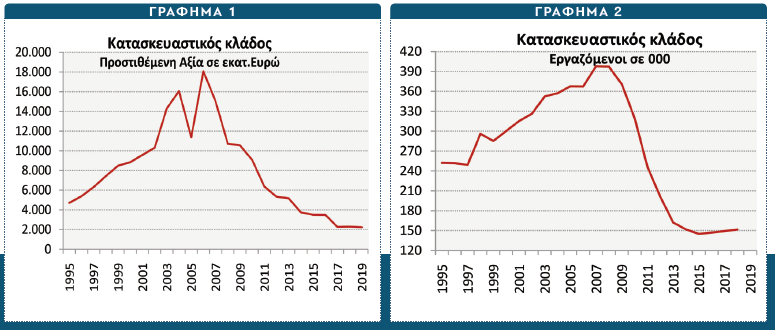

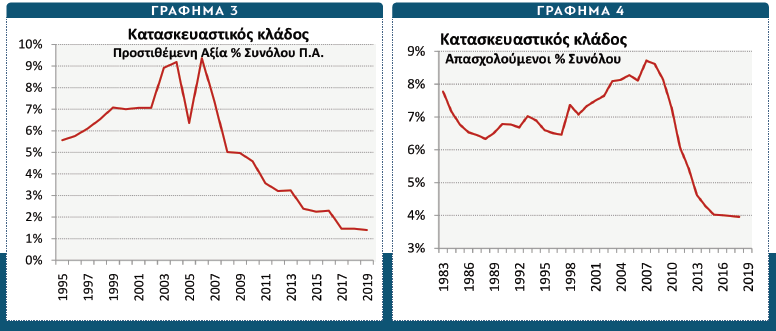

Ο κατασκευαστικός τομέας σημείωσε ταχεία ανάπτυξη από τις αρχές της δεκαετίας του 1990 μέχρι το 2007, αποτέλεσμα της οποίας ήταν η δημιουργία σύγχρονων τεχνικών εταιρειών, μελετητικών γραφείων, εξειδικευμένου τεχνικού προσωπικού, τεχνογνωσίας και τεχνικού εξοπλισμού. Η ύφεση στον τομέα των κατασκευών, από το 2007 και μετά είναι βαθιά και κινδυνεύει να πάρει μόνιμα χαρακτηριστικά. Η περικοπή των δημόσιων και ιδιωτικών επενδύσεων, η έλλειψη ρευστότητας και τραπεζικής χρηματοδότησης, οι υψηλότατες προσφερόμενες εκπτώσεις και η δραστική αύξηση της φορολογικής επιβάρυνσης, άμεσης και έμμεσης, έχουν οδηγήσει τον τομέα των κατασκευών σε δεινή θέση. Οι προσπάθειες της δημοσιονομικής προσαρμογής των τελευταίων ετών είχαν άμεση επίδραση στον κλάδο μας και μάλιστα, δυσανάλογη με άλλους κλάδους. Πιο συγκεκριμένα, η σωρευτική μείωση της προστιθέμενης αξίας των Κατασκευών μεταξύ 2008 – 2019 έφτασε το 87,7%, ενώ της απασχόλησης το 61,8%, ξεπερνώντας σε μεγάλο βαθμό τη μείωση που καταγράφεται στο σύνολο και στους υπόλοιπους τομείς της ελληνικής οικονομίας (ΠΗΓΗ: ΕΛΣΤΑΤ).

Η δυναμικότητα του τομέα σε ανθρώπινους πόρους, κεφαλαιουχικό εξοπλισμό και τεχνογνωσία, υπό τις υφιστάμενες συνθήκες, σταδιακά απαξιώνεται. Πολλές επιχειρήσεις, και όχι αποκλειστικά εργοληπτικές, είτε οδηγήθηκαν σε παύση της λειτουργίας τους είτε υπολειτουργούν.

Σε αυτό το ασφυκτικό πλαίσιο, ο τομέας των κατασκευών αναζητά κατεύθυνση και προοπτική για το μέλλον. Είναι, επομένως, υποχρέωσή μας αρχικά να κατανοήσουμε και να καταγράψουμε το ρόλο της Κατασκευής στην γενικότερη αναπτυξιακή διαδικασία της χώρας και στο νέο επιδιωκόμενο αναπτυξιακό πρότυπο της χώρας. Βέβαια, παραμένει ερωτηματικό εάν από τη μεριά της Πολιτείας υφίσταται τελικά κάποιο συγκεκριμένο σχέδιο ανάπτυξης. Το μόνο σίγουρο είναι ότι η προσαρμογή της ελληνικής οικονομίας σε ένα νέο αναπτυξιακό πρότυπο αποτελεί αναγκαία συνθήκη για την έξοδο από την κρίση. Όμως, καθώς η προσαρμογή αυτή απαιτεί αρκετό χρόνο, πρέπει να εξασφαλιστεί η βιώσιμη πορεία του κλάδου της οικονομίας κατά τη διάρκεια αυτής της διαδικασίας. Είναι, επομένως, εξίσου σημαντικό ζήτημα να εντοπιστούν και να καταγραφούν οι παράγοντες που επηρεάζουν τη βιωσιμότητα του κλάδου, να προσδιορισθούν οι απαραίτητες θεσμικές παρεμβάσεις και τέλος, να διατυπωθούν συγκεκριμένες προτάσεις και να ιεραρχηθούν.

Σύντομη παρουσίαση της συνολικής συμβολής της κατασκευαστικής δραστηριότητας στην ελληνική οικονομία

Παρά την τεράστια πτώση της κατασκευαστικής δραστηριότητας, η συνεισφορά του κλάδου στην ελληνική οικονομία παραμένει σημαντική:

Το 2019, ενδέκατο συνεχιζόμενο έτος ύφεσης, ο κλάδος γενικά των Κατασκευών συνεισέφερε άμεσα € 2,222 δις. ακαθάριστη προστιθέμενη αξία (ΑΠΑ)¹ στην ελληνική οικονομία (πηγή ΕΛΣΤΑΤ) και μαζί με τις υπηρεσίες μηχανικών €3,028 δις. Πρέπει σε αυτό το σημείο να τονίσουμε την υψηλή πτώση της προστιθέμενης αξίας του κλάδου μέσα σε μία δεκαετία. Συγκεκριμένα, η προστιθέμενη αξία του κλάδου το 2008 είχε προσεγγίσει τα € 18,1 δις ή το 8,3% του ΑΕΠ, ενώ μαζί με τις υπόλοιπες δραστηριότητες που εντάσσονται στον τομέα, η συνολική άμεση συνεισφορά των Κατασκευών είχε διαμορφωθεί στα € 20,2 δις. ή 9,3 του ΑΕΠ.

Βέβαια, η προστιθέμενη αξία που παράγει ένας κλάδος και οι θέσεις εργασίας που προσφέρει δεν αναδεικνύουν τη συνολική συνεισφορά του στην οικονομία, καθώς δεν λαμβάνονται υπόψην οι αλληλεπιδράσεις του με τους υπόλοιπους κλάδους της οικονομικής δραστηριότητας. Η στενή διασύνδεση του κλάδου των κατασκευών με τη βιομηχανία, το εμπόριο, με την παροχή υπηρεσιών (μελέτες – επιβλέψεις) αλλά και η ουσιαστική στήριξη που παρέχει σε όλους τους κλάδους, υλοποιώντας αναπτυξιακά και επενδυτικά προγράμματα, τον καθιστούν έναν ιδιαίτερα σημαντικό τομέα της ελληνικής οικονομίας.

¹Η διαφορά μεταξύ της συνολικής αξίας παραγωγής και της αξίας των αναλώσεων ενός κλάδου αποτελεί την Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ) του κλάδου, η οποία αντιστοιχεί στους πόρους που έχουν στη διάθεσή τους οι επιχειρήσεις του κλάδου για την πληρωμή μισθών, εργοδοτικών εισφορών, αποσβέσεων, άμεσων φόρων και μερισμάτων στους μετόχους τους, καθώς και για τη δημιουργία αποθεματικού κερδών.

Στις αμιγώς κατασκευαστικές δραστηριότητες απασχολούνταν το 2019 περίπου 151,6 χιλ. άτομα, δημιουργώντας περισσότερα από €2,22 δις. προστιθέμενης αξίας στην ελληνική οικονομία. Εξίσου σημαντική συμβολή καταγράφεται και στα υπόλοιπα τμήματα του τομέα των κατασκευών. Στη μεταποίηση, η οποία περιλαμβάνει τους βασικούς προμηθευτές των κατασκευών (παραγωγή δομικών και μεταλλικών και άλλων προϊόντων) απασχολούνταν 432 χιλ. άτομα, δημιουργώντας το 2019 περίπου € 23 δις. προστιθέμενης αξίας στην ελληνική οικονομία.

Σε μικρότερη κλίμακα διαμορφώθηκαν τα οικονομικά μεγέθη στον τομέα της εξόρυξης, ενώ ιδιαίτερα σημαντικό τμήμα του τομέα των κατασκευών αφορά στο εμπόριο και στις αρχιτεκτονικές και μελετητικές υπηρεσίες. Αξίζει να σημειωθεί ότι στον κλάδο δραστηριοποιούνται 46 κατηγορίες επαγγελμάτων με βάση την 3ψηφια ταξινόμηση ΣΤΕΠ (Στατιστική Ταξινόμηση Επαγγελμάτων), ενώ στον ευρύτερο τομέα εντοπίζονται 86 κατηγορίες επαγγελμάτων, στις οποίες ενσωματώνονται εκατοντάδες επιμέρους επαγγέλματα.

Έχει υπολογισθεί ότι για κάθε €1 που δαπανάται στον τομέα των κατασκευών προστίθενται €1,8 στο ΑΕΠ της χώρας, εκ των οποίων €0,4 καταλήγουν στα ταμεία του κράτους. Αντίστοιχα, για κάθε €1 εκατ. αξίας που παράγουν οι κατασκευές, δημιουργούνται 39 θέσεις εργασίας στην οικονομία, εκ των οποίων 13 αφορούν άμεσα τον κλάδο των κατασκευών.

Τα τελευταία χρόνια, η οικονομική ύφεση σε συνδυασμό με την πρόσφατη υγειονομική κρίση, που πλήττει τη χώρα, η περικοπή του προγράμματος δημοσίων επενδύσεων και η υψηλότατη μείωση της ιδιωτικής οικοδομικής δραστηριότητας, επηρέασαν σε μέγιστο βαθμό τον κατασκευαστικό κλάδο, ο οποίος κατέγραψε σημαντικές απώλειες.

Τυχόν προβλέψεις για την εξέλιξη του κλάδου είναι παρακινδυνευμένες, δεδομένης της αβεβαιότητας που επικρατεί στην ελληνική οικονομία. Ωστόσο, με βάση τις ισχύουσες συνθήκες – την υγειονομική κρίση, τη συνεχιζόμενη ύφεση, το Πρόγραμμα Δημοσίων Επενδύσεων συρρικνωμένο και στην πραγματικότητα να υφίσταται μόνο στα «χαρτιά», την χαμηλή ετοιμότητα των Αναθετουσών Αρχών για υψηλούς ρυθμούς απορρόφησης χρηματοδοτικών προγραμμάτων, την υψηλή φορολόγηση, την δυσκολία πρόσβασης των επιχειρήσεων του κλάδου σε τραπεζική ρευστότητα- ο κλάδος των εργοληπτικών επιχειρήσεων οδηγείται σε νέα συρρίκνωση του αντικειμένου του.

ΤΟ ΔΙΕΘΝΕΣ ΠΕΡΙΒΑΛΛΟΝ

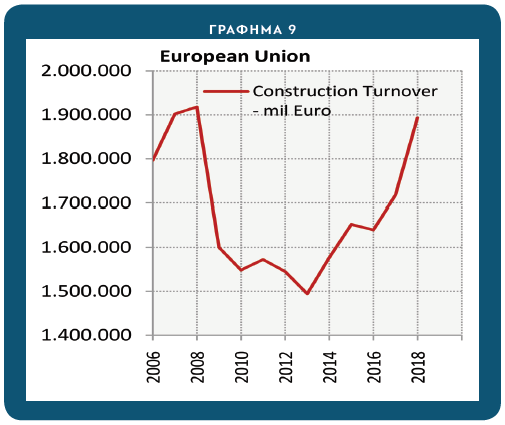

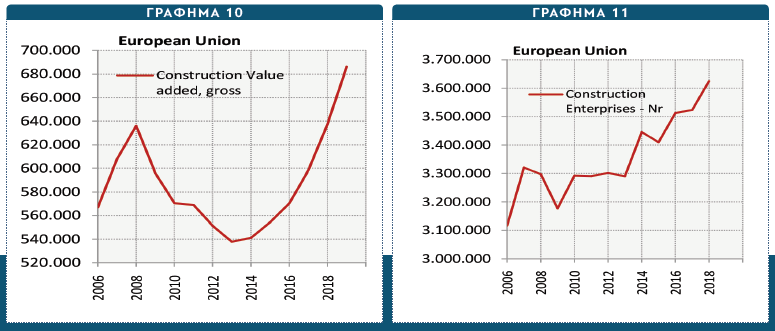

Ο κατασκευαστικός κλάδος στην Ε.Ε. επηρεάστηκε σοβαρά από την οικονομική κρίση που άρχισε το 2008 και την επακόλουθη οικονομική ύφεση στην οικοδομική δραστηριότητα. Η επιστροφή στην ανάπτυξη καθυστέρησε με την εμφάνιση της κρίσης χρέους της Ευρωζώνης και την επιβολή προγραμμάτων λιτότητας σε πολλά κράτη μέλη.

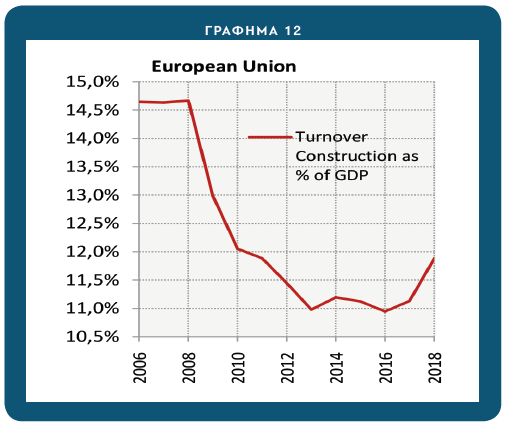

Ωστόσο, το 2018 ο κλάδος των κατασκευών πραγματοποίησε κύκλο εργασιών ύψους 1.893 δισ. ευρώ, ποσό το οποίο αντιπροσωπεύει το 11,9% του ΑΕΠ της Ε.Ε. Από το 2014, ο ευρωπαϊκός κατασκευαστικός κλάδος ανέκαμψε από την ύφεση και παρουσίασε αργή ανάπτυξη, προσεγγίζοντας το 2018 τα επίπεδα προ κρίσης.

Στις πρώτες θέσεις της κατάταξης των 20 μεγαλύτερων κατασκευαστικών δυνάμεων βρίσκονται Γαλλικοί και Ισπανικοί όμιλοι (οι γαλλικοί όμιλοι Vinci SA και Bouygues SA στην 1η και 2η θέση αντίστοιχα, με τον ισπανικό όμιλο ACS στη 3η θέση και κεφαλαιοποιήσεις των 49, 13 και 8 Δις Ευρώ αντίστοιχα).

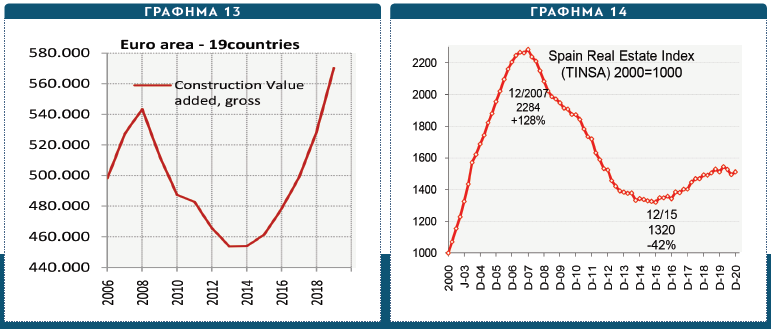

Η Ισπανία βίωσε κατάρρευση της αξίας των οικιστικών ακινήτων, αντίστοιχη της ελληνικής, λόγω των μακροοικονομικών και τραπεζικών προβλημάτων.

Στα διάφορα κράτη μέλη, ο κατασκευαστικός κλάδος έχει επηρεαστεί από το ίδιο είδος οικονομικών παραγόντων, που είναι στην ουσία:

ΟΙ ΠΑΡΑΤΕΤΑΜΕΝΕΣ επιδράσεις της μείωσης της προσφοράς πιστώσεων, η οποία περιόρισε το δανεισμό.

Η ΑΡΣΗ των υπόλοιπων μέτρων για την ανάκαμψη.

Η ΑΡΧΗ της κρίσης χρέους το καλοκαίρι του 2010.

Η ΕΠΑΚΟΛΟΥΘΗ εφαρμογή μέτρων λιτότητας σε όλη την Ευρώπη.

Πριν την κρίση (2008) το μερίδιο του στενού πυρήνα των κατασκευών στο ΑΕΠ της Ελλάδας είχε διαμορφωθεί κοντά στο μέσο όρο της Ε.Ε.-28, λίγο υψηλότερα από τη Γαλλία, την Ιταλία και τη Γερμανία, αλλά χαμηλότερα από την Πορτογαλία και ακόμα περισσότερο από την Κύπρο και την Ισπανία (Διάγραμμα 2.4).

Ωστόσο, μέσα σε διάστημα πέντε ετών, το 2013, οι κατασκευές στην Ελλάδα υποχώρησαν σε βαθμό όπου πλέον, με όρους συμμετοχής στο ΑΕΠ, βρίσκονταν 3,5 ποσοστιαίες μονάδες χαμηλότερα από το μέσο όρο της Ε.Ε.-28 και βέβαια στο χαμηλότερο επίπεδο μεταξύ των υπόλοιπων εξεταζόμενων χωρών.

Μεγαλύτερης έκτασης υποχώρηση, με όρους συμμετοχής στο ΑΕΠ, καταγράφεται την περίοδο 2008-2013 μόνο στην Κύπρο και την Ισπανία, όμως στις συγκεκριμένες χώρες είχε προηγηθεί μια πολύ πιο έντονη ανάπτυξη της κατασκευαστικής δραστηριότητας από τις αρχές της δεκαετίας του 2000.

Η υποχώρηση στην Πορτογαλία και στις υπόλοιπες χώρες, πλην της Γερμανίας, ήταν μικρότερη, αλλά σε κάθε περίπτωση αντανακλά την ταχύτερη μείωση της προστιθέμενης αξίας των Κατασκευών έναντι του ΑΕΠ σε κάθε χώρα.

Ο μεγάλος αριθμός κατασκευαστικών εταιριών που αντιμετωπίζουν χρηματοοικονομικό πρόβλημα τα τελευταία χρόνια έχει καταστήσει πιο δύσκολη την προσέλκυση όχι μόνο εργατικού δυναμικού, αλλά και την εξεύρεση υπεργολάβων που υποστηρίζουν την κατασκευή μεγάλων έργων. Αναμένεται η ευρωπαϊκή κατασκευαστική αγορά να φτάσει στο κατώτατο σημείο και σταδιακά να ανακάμψει παράλληλα με την πορεία της οικονομίας των αντίστοιχων χωρών. Ο αριθμός των συμφωνιών με τη συμμετοχή ιδιωτικών επενδυτικών κεφαλαίων αυξήθηκε τα τελευταία έτη, ενώ εκτιμάται ότι θα υπάρξει ενδιαφέρον για συμφωνίες ακόμη μεγαλύτερου μεγέθους από ιδιωτικά επενδυτικά κεφάλαια, κυρίως στον τομέα των υποδομών. Ο αριθμός των συμφωνιών, εξαγορών και συγχωνεύσεων αναμένεται να αυξηθεί.

ΠΟΙΟΙ ΕΙΝΑΙ ΟΙ ΠΑΡΑΓΟΝΤΕΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΟ ΠΕΡΙΒΑΛΛΟΝ ΤΩΝ ΚΑΤΑΣΚΕΥΩΝ

Ο τομέας των κατασκευών επηρεάζεται άμεσα από τρεις βασικούς παράγοντες: την Οικονομία, την Νομοθεσία – Θεσμικό Πλαίσιο και τέλος από την Διάρθρωση του κλάδου.

1.ΟΙΚΟΝΟΜΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ

1.1 Το Γενικότερο Οικονομικό Περιβάλλον

Μια ιδιαιτερότητα του τομέα των κατασκευών έγκειται στο γεγονός ότι είναι άρρηκτα συνδεδεμένος με το γενικότερο μακροοικονομικό περιβάλλον. Ο ρυθμός ανάπτυξης μίας χώρας, τα τραπεζικά επιτόκια, ο πληθωρισμός, η ανεργία κ.α., στοιχεία που διαμορφώνουν την Οικονομία μίας χώρας, αποτελούν καταλυτικούς παράγοντες στη δημιουργία του επενδυτικού κλίματος. Με λίγα λόγια, η κατάσταση στην οποία βρίσκεται η Οικονομία μίας χώρας επηρεάζει τις επιχειρηματικές – οικονομικές προσδοκίες, οι οποίες με τη σειρά τους επηρεάζουν το επενδυτικό ενδιαφέρον σε υποδομές, κατοικίες και εξοπλισμό, και τελικά, την κατασκευαστική δραστηριότητα που υποστηρίζει και υλοποιεί τις επιθυμητές επενδύσεις. Η επενδυτική δραστηριότητα είναι από τη φύση της ευμετάβλητη και, αλληλεπιδρώντας με το μακροοικονομικό περιβάλλον, καθορίζει τις επιδόσεις της οικονομίας. Έτσι, το μέγεθος των επενδύσεων και της κατασκευαστικής δραστηριότητας είναι τέτοιο, ώστε οι μεταβολές του δύναται να έχουν ευρύτερη επίδραση στην αναπτυξιακή διαδικασία.

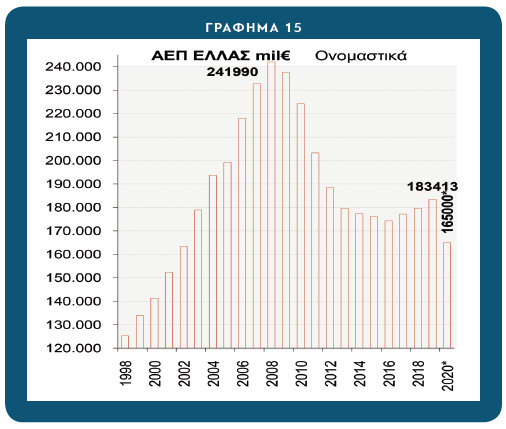

Το ΑΕΠ της Ελλάδας παρουσίασε πτώση από τα 242 Δις € σε 174 Δις € (-28%), από το 2008 ως το 2016, μικρή ανάκαμψη έκτοτε σε 183,4 Δις € και αναμενόμενη υποχώρηση το 2020 λόγω πανδημίας/lockdown σε 165 Δις €.

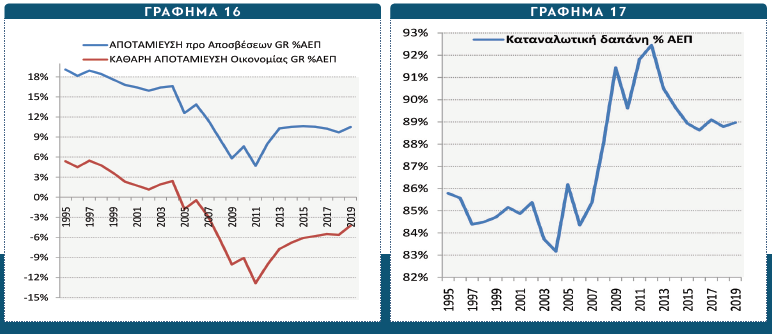

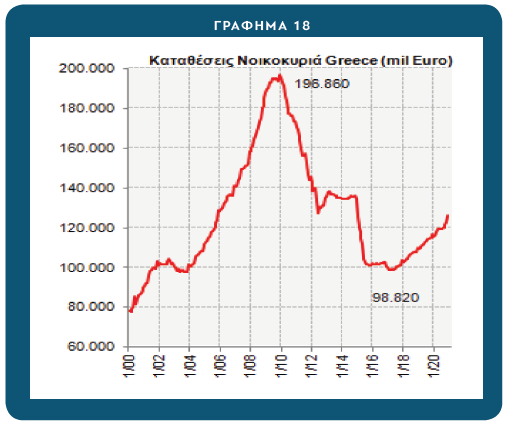

Η συνολική αποταμίευση της Ελληνικής Οικονομίας μεταπήδησε σε αρνητικό πρόσημο από το 2006 και μέχρι σήμερα, κάτι που σημαίνει ότι οι πλεονάζοντες ετήσιοι πόροι δεν καλύπτουν ούτε τις αποσβέσεις των υφιστάμενων επενδύσεων. Η καταναλωτική δαπάνη έφθασε το 92% του ΑΕΠ και ισορροπεί σήμερα στο 89%, κάτι που σημαίνει ανάλωση αποθεματικών προς γεφύρωση των αναγκαίων πόρων διαβίωσης, κάτι που γίνεται εμφανές και από την εξέλιξη των ιδιωτικών καταθέσεων (μείωση 8ετίας κατά 100 Δις €).

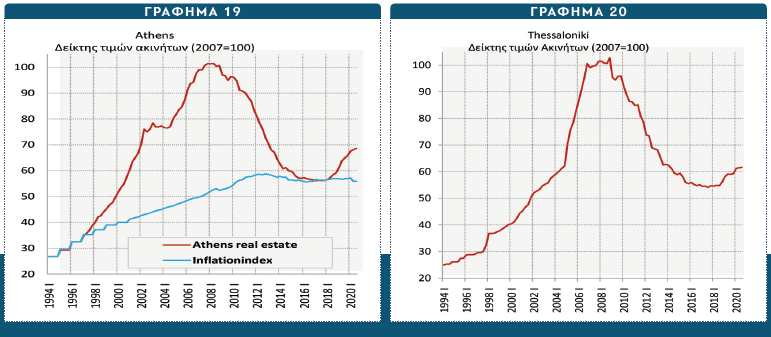

Στην τρέχουσα περίοδο της ελληνικής οικονομίας, οι αρνητικοί ρυθμοί της, λόγω της κρίσης χρέους, της υγειονομικής κρίσης και της πολυετούς πολιτικής της λιτότητας, δημιούργησαν αρνητικές προσδοκίες για την προοπτική της οικονομίας, που με τη σειρά τους μείωσαν το επενδυτικό ενδιαφέρον, οδήγησαν σε αναβολή επιχειρηματικών επενδυτικών σχεδίων και κατάρρευση της αγοράς ακινήτων. Στο σημείο αυτό, πρέπει να επισημάνουμε ότι από το 2017 παρατηρείται μία σταδιακή αλλά μικρή αύξηση της δραστηριότητας στην αγορά ακινήτων. Μετά την «φούσκα» της δεκαετίας 1998 – 2008 και την δραματική πτώση της επόμενης δεκαετίας, πλέον καταγράφεται ανοδική τάση.

1.2 Χρηματοδοτικοί Πόροι Ένας επίσης πολύ σημαντικός οικονομικός παράγοντας για τον Κατασκευαστικό Κλάδο είναι οι συνθήκες χρηματοδότησης των δημόσιων και ιδιωτικών επενδύσεων.

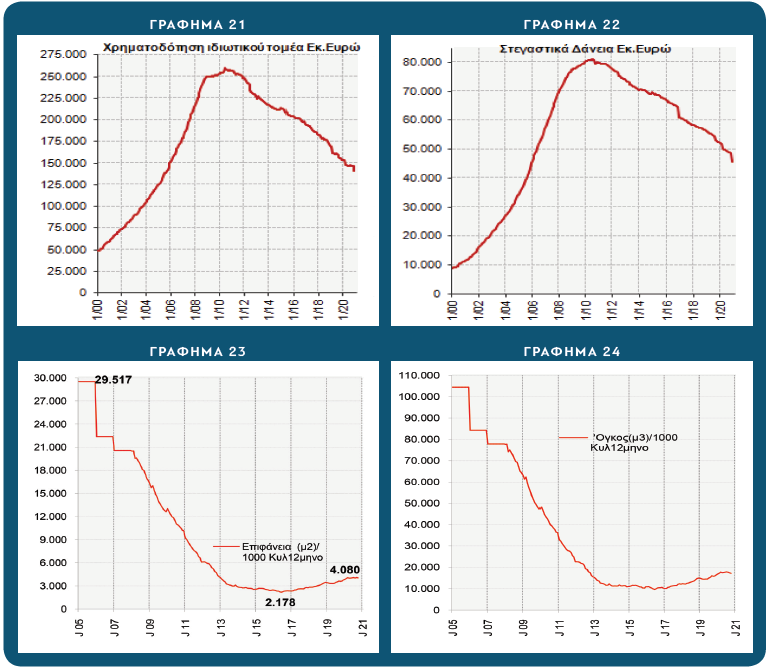

Η κατασκευαστική δραστηριότητα εξαρτάται σε σημαντικό βαθμό από την ευκολία και το κόστος πρόσβασης επιχειρήσεων και νοικοκυριών στο χρηματοπιστωτικό σύστημα (επιχειρηματικά δάνεια, στεγαστική πίστη). Η επέκταση της στεγαστικής πίστης μέχρι τα τέλη του 2008 τροφοδότησε σημαντικά την ιδιωτική οικοδομική δραστηριότητα. Από εκεί και πέρα, έχουμε μείωση της στεγαστικής πίστης και κατακόρυφη πτώση των πραγματικών επιτοκίων το 2010, που οφείλεται αποκλειστικά στον υψηλό πληθωρισμό εξαιτίας της αύξησης των φορολογικών συντελεστών (ΦΠΑ στο 23% από 19%, αύξηση ειδικών φόρων κατανάλωσης καυσίμων, τσιγάρων και ποτών, κ.ά.). Από τις αρχές του 2012, το πραγματικό κόστος δανεισμού για στεγαστικά δάνεια έχει αυξηθεί σημαντικά στην Ελλάδα, σε σύγκριση με την ευρωζώνη, εξαιτίας του αποπληθωρισμού, παρόλο που το βασικό επιτόκιο από την ΕΚΤ έχει διαμορφωθεί σε ιστορικά χαμηλά επίπεδα. Το γεγονός ότι, ενώ πανευρωπαϊκά, τα ονομαστικά επιτόκια βρίσκονται σε χαμηλά επίπεδα, στην Ελλάδα έχουν διαμορφωθεί υψηλότερα, αντανακλά κυρίως τα προβλήματα ρευστότητας των τραπεζών και του ελληνικού τραπεζικού κλάδου γενικότερα. Ακριβώς η ίδια κατάσταση ισχύει και για το κόστος δανεισμού των επιχειρήσεων του κλάδου. Οι εγχώριες επιχειρήσεις δανείζονται πολύ πιο ακριβά από τις αντίστοιχες της Ευρωζώνης και επιπρόσθετα έχουν να αντιμετωπίσουν την καχυποψία του ελληνικού τραπεζικού συστήματος και τα πολύ αυστηρά κριτήρια για την χρηματοδότησή τους.

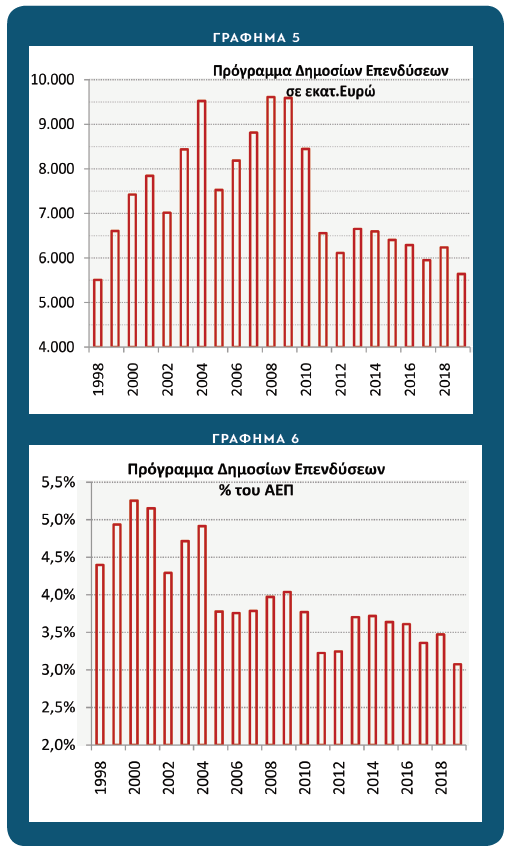

Ιδιαίτερα τα Δημόσια Έργα και η πορεία των εργοληπτικών επιχειρήσεων είναι άμεσα και άρρηκτα συνδεδεμένα με το Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ). Στην ουσία, το ΠΔΕ μίας χώρας εκφράζει τη ζήτηση αλλά και την οικονομική δυνατότητα από την πλευρά του κράτους για την κατασκευή έργων υποδομής (οδικά και σιδηροδρομικά δίκτυα, λιμάνια, αεροδρόμια κ.ά.)

Το ΠΔΕ αποτελεί διαχρονικά ένα αναπτυξιακό εργαλείο για την ελληνική οικονομία με σημαντική περιφερειακή διάσταση, καθώς μεγάλο τμήμα των έργων πραγματοποιείται στην περιφέρεια. Στην προ-ολυμπιακή περίοδο, οι δαπάνες του ΠΔΕ ξεπερνούσαν το 5% του ΑΕΠ, λόγω των πολλών και μεγάλων έργων που υλοποιήθηκαν (Αττική Οδός, Γέφυρα Ρίο – Αντίρριο, Εγνατία, Αεροδρόμιο Ελ. Βενιζέλος κ.ά.), ποσοστό που μέχρι το 2010 υποχώρησε σε περίπου 4%. Η δημοσιονομική προσαρμογή μετά το 2010 επηρέασε σημαντικά το ΠΔΕ, με περαιτέρω μείωση των κονδυλίων και έχουμε φθάσει σήμερα οριακά στο 3% του ΑΕΠ.

Τέλος, τα τελευταία χρόνια παρατηρείται μείωση του ρυθμού απορρόφησης των ευρωπαϊκών κονδυλίων. Η μείωση αυτή οφείλεται στην αύξηση της γραφειοκρατίας, στην ανεπάρκεια των Αναθετουσών Αρχών και στον κακό και ελλιπή προγραμματισμό έργων και μελετών.

1.3 Η Αγορά Ακινήτων Η απόδοση που προσφέρουν τα ακίνητα είναι μία εξαιρετικά κρίσιμη παράμετρος για την εξέλιξη του τομέα των κατασκευών. Επηρεάζει τόσο την απόφαση επένδυσης σε νέες κατασκευές (άρα έχει άμεσες επιδράσεις στην κατασκευαστική δραστηριότητα, αλλά και ευρύτερες μακροοικονομικές συνέπειες), όσο και την, χρηματοοικονομικής φύσης, απόφαση επένδυσης σε παλαιότερα ακίνητα. Τα ακίνητα είναι πάγια περιουσιακά στοιχεία με μεγάλη διάρκεια ζωής και συχνά χρησιμοποιούνται ως εγγύηση για τη λήψη δανείων. Ταυτόχρονα, προσδιορίζουν το επίπεδο «πλούτου» των νοικοκυριών. Αυτές οι σημαντικές «εξωτερικές επιδράσεις», που συνδέονται με το επίπεδο των τιμών των ακινήτων σε μια οικονομία, θα πρέπει να λαμβάνονται σοβαρά υπόψη στο σχεδιασμό πολιτικών που σχετίζονται με τα ακίνητα και ευρύτερα τις κατασκευές.

Η παροχή δανείων με εγγυήσεις που στηρίζονται στην ακίνητη περιουσία έχει συνέπειες τόσο στο πεδίο της χρηματοδότησης των επιχειρηματικών δραστηριοτήτων, όσο και στον ίδιο τον χρηματοπιστωτικό τομέα της οικονομίας, ο οποίος είναι εκτεθειμένος σε κινδύνους που απορρέουν από τις διακυμάνσεις του χαρτοφυλακίου ακινήτων, που εγγυώνται τα δάνεια που παρέχει. Έτσι, το επίπεδο των τιμών των ακινήτων αποτελεί κρίσιμη παράμετρο για το χρηματοπιστωτικό σύστημα, καθορίζοντας τόσο το επίπεδο της χρηματοδότησης της οικονομίας, όσο και ενδεχόμενες πρόσθετες ανάγκες σε κεφάλαια για τις τράπεζες, ειδικά στις περιπτώσεις που εμφανίζεται δυσαρμονία μεταξύ τιμών των ακινήτων (που λειτουργούν ως εγγυήσεις) με το ύψος των δανείων που έχουν εκταμιευτεί.

Καθώς τα ακίνητα αποτελούν το κυριότερο περιουσιακό στοιχείο των νοικοκυριών, το επίπεδο των τιμών των ακινήτων προσδιορίζει επίσης το επίπεδο του «πλούτου» των νοικοκυριών, το οποίο σε μακροοικονομικό επίπεδο συνδέεται με τη διαμόρφωση των προσδοκιών των νοικοκυριών και την τελική κατανάλωση στην οικονομία. Επηρεάζουν, έτσι, έμμεσα τις συνολικές επιδόσεις της οικονομίας.

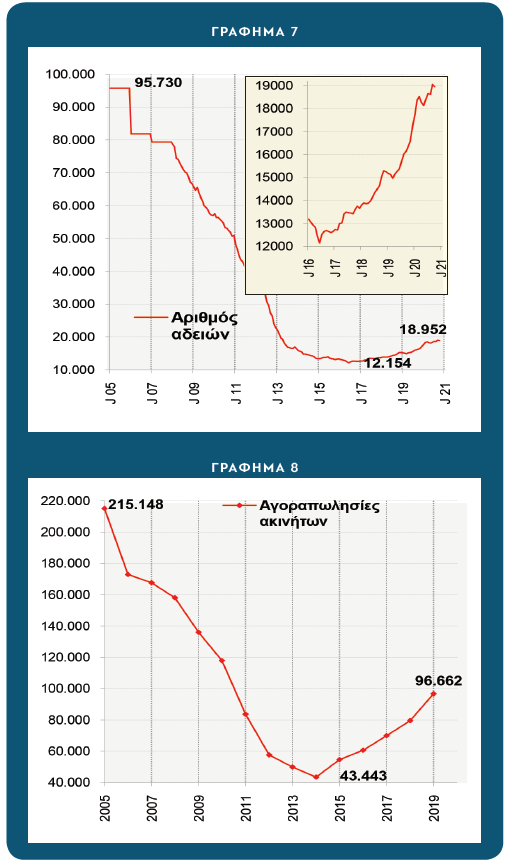

Με την τραπεζική χρηματοδότηση και το διαθέσιμο εισόδημα να έχουν περιοριστεί σημαντικά και την αβεβαιότητα σε υψηλό επίπεδο, η ζήτηση κατοικιών υποχώρησε δραστικά. Με την έναρξη της κρίσης ένα σημαντικό απόθεμα νέων κατοικιών έμεινε αδιάθετο λόγω της πτώσης της ζήτησης, γεγονός που επέκτεινε τη χρονική διάρκεια απορρόφησής τους από την αγορά και την προσαρμογή της αγοράς κατοικίας σε ένα νέο σημείο ισορροπίας. Από την πλευρά της προσφοράς κατοικιών, η αντίδραση σε αυτή την κατάσταση ήταν ιδιαίτερα έντονη. Είναι χαρακτηριστικό ότι ο όγκος των αδειών για νέες οικοδομές την δεκαετία από το 2009 μέχρι το 2019 ήταν μικρότερος από αυτόν στη διάρκεια των δύο προηγούμενων ετών 2007 και 2008.

1.4 Η Φορολογική Πολιτική Η φορολογική πολιτική, σύμφωνα με τη διεθνή βιβλιογραφία, πρέπει να ασκείται με τέτοιο τρόπο ώστε να μην στρεβλώνει τα κίνητρα για εργασία και, ταυτόχρονα, να ενισχύει την οικονομική ανάπτυξη. Οι φόροι εισοδήματος καθώς και οι φόροι στην εργασία και στα εταιρικά κέρδη κρίνονται ως οι πλέον επιβλαβείς φόροι, καθώς περιορίζουν τα κίνητρα για εργασία και για την άσκηση επιχειρηματικής δραστηριότητας. Στην Ελλάδα, εκτιμάται ότι πέρα από την σημαντική επιδείνωση των εισοδημάτων και την κλιμάκωση της αβεβαιότητας, σημαντικό ρόλο στη μείωση της κατασκευαστικής δραστηριότητας διαδραμάτισε και η φορολογική πολιτική. Το ρευστό φορολογικό σύστημα με τις συχνές μεταβολές στους φορολογικούς συντελεστές, και κυρίως η αύξησή τους (ΦΠΑ), αλλά και η επιβολή νέων φόρων στα ακίνητα (ΕΕΤΗΔΕ, ΕΝΦΙΑ), μείωσε τις αποδόσεις των ακινήτων και οδήγησε σε υποχώρηση της οικοδομικής, αλλά και εν γένει της κατασκευαστικής δραστηριότητας. Έχοντας, όμως, ταυτόχρονα υψηλούς φόρους στην κατανάλωση και στην εργασία, παύει να ισχύει η βασική προϋπόθεση ότι η επιβολή υψηλών φορολογικών συντελεστών στην ακίνητη περιουσία πρέπει να συνοδεύεται από ελάφρυνση των συντελεστών στους φόρους που επιβάλλονται στην εργασία και στα επιχειρηματικά κέρδη, προκειμένου η οικονομία να λειτουργεί πιο αποτελεσματικά.

Σημαντική στρέβλωση στην αγορά ακινήτων δημιούργησε και η επιβολή ΦΠΑ στις κατοικίες που αδειοδοτήθηκαν μετά το 2006 με συντελεστή 23%, τη στιγμή που ο συντελεστής φόρου μεταβίβασης για τα παλαιότερα ακίνητα έχει διαμορφωθεί σε 3%. Ταυτόχρονα, δεδομένων των δυσμενών συνθηκών στην αγορά ακινήτων, η υποχρέωση των τεχνικών εταιριών για μετατροπή των αδιάθετων ακινήτων από εμπορεύματα προς πώληση σε πάγια περιουσιακά στοιχεία μετά από μια τετραετία από την ολοκλήρωσή τους, με πληρωμή ΦΠΑ 23% δημιούργησε πρόσθετα σοβαρά προβλήματα σε επιχειρήσεις του κλάδου. Αναγνωρίζοντας η Πολιτεία την ύφεση που δημιούργησε αυτή η φορολογική πολιτική και προκειμένου να τονωθεί η αγορά ακινήτων, ψηφίστηκε το 2019 ο ν.4646 (ΦΕΚ Α΄ 201/12-12-20190) «Φορολογική μεταρρύθμιση με αναπτυξιακή διάσταση για την Ελλάδα του αύριο», όπου σύμφωνα με το άρθρο 39 αναστέλλεται υποχρεωτικά μέχρι τις 31.12.2022 η επιβολή Φ.Π.Α. στα ακίνητα.

Επενδυτικά Κίνητρα – Εξωστρέφεια Επενδυτικά κίνητρα υπό τη μορφή φοροαπαλλαγών ή απευθείας κεφαλαιακών ενισχύσεων λειτουργούν θετικά στη διαμόρφωση της ζήτησης ακινήτων και στη δραστηριότητα στον τομέα των κατασκευών. Οι εφαρμογές πολιτικών που ενισχύουν επιχειρηματικά επενδυτικά σχέδια λειτουργούν θετικά στην κατασκευαστική δραστηριότητα.

Για παράδειγμα, με φορολογικό νόμο καταργήθηκαν οι διατάξεις που προέβλεπαν έκπτωση φόρου 10% των δαπανών του φορολογουμένου για τόκους στεγαστικών δανείων πρώτης κατοικίας, ενοίκια κύριας κατοικίας, ενοίκια παιδιών που σπουδάζουν κ.ά., με αποτέλεσμα το κίνητρο για την αγορά πρώτης κατοικίας να εκλείψει. Σε αντιδιαστολή με το παραπάνω παράδειγμα, το πρόγραμμα «Εξοικονομώ Κατ’ Οίκον» στήριξε ορισμένες από τις δραστηριότητες του κατασκευαστικού τομέα τα τελευταία χρόνια.

Τέλος, ένας άλλος παράγοντας που μπορεί να επηρεάσει θετικά τις επιχειρήσεις του κατασκευαστικού κλάδου, ιδιαίτερα στη σημερινή οικονομική συγκυρία είναι η στροφή της δραστηριότητάς τους στο εξωτερικό. Φυσικά αυτό, εκτός του ότι παρουσιάζει τις δικές του δυσκολίες, αφορά κυρίως τις μεγάλες τεχνικές εταιρείες του κλάδου και όχι τις μικρομεσαίες.

2.ΘΕΣΜΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ

2.1 Η Νομοθεσία – Το Θεσμικό Πλαίσιο Εκτός από τους οικονομικούς παράγοντες, σημαντική επίδραση στον κλάδο των κατασκευών ασκεί το γενικότερο θεσμικό πλαίσιο που διέπει τον κλάδο. Ως τέτοιο νοείται η νομοθεσία και οι διατάξεις που αφορούν την κατασκευή Δημοσίων Έργων, το μέγεθος της γραφειοκρατίας , οι διατάξεις για την έκδοση οικοδομικών αδειών, ο χωροταξικός και πολεοδομικός σχεδιασμός, το Εθνικό Κτηματολόγιο κ.ά.

Με την ψήφιση του ν.4412/2016, η Ελλάδα προσπαθεί να υιοθετήσει τις Ευρωπαϊκές Οδηγίες 24 και 25 και να τις συμπεριλάβει στις διαδικασίες εκτέλεσης των Δημοσίων Έργων. Επιχειρείται ο εκσυγχρονισμός της ελληνικής νομοθεσίας (μετά από μεγάλη πίεση που έχουν δεχτεί οι ελληνικές κυβερνήσεις από τους Θεσμούς) και η αλλαγή του συστήματος δημοπράτησης και ανάθεσης έργων.

Ο στόχος των ευρωπαϊκών οδηγιών είναι:

- οι «συμβάσεις» του Δημοσίου να διέπονται από κανόνες διαφάνειας, ισονομίας και υγιούς ανταγωνισμού

- να εξελίξουν όλες τις εμπλεκόμενες διαδικασίες, ώστε αυτές να γίνουν απλούστερες και αποτελεσματικότερες

- η επέκταση και η γενίκευση των ηλεκτρονικών μέσων ως τρόπου επικοινωνίας στις δημόσιες συμβάσεις.

- η δραστική περικοπή του διοικητικού φόρτου.

- η διευκόλυνση της πρόσβασης των ΜΜΕ στις δημόσιες συμβάσεις.

- η εισαγωγή βελτιώσεων στις υφιστάμενες εγγυήσεις με σκοπό την αποφυγή συγκρούσεων συμφερόντων, ευνοιοκρατίας και διαφθοράς και τέλος,

- το παραγόμενο «έργο» να επιτευχθεί με την καλύτερη σχέση ποιότητας – τιμής.

Υπό αυτό το πνεύμα, ο ν.4412/2016 χαρακτηρίζεται από πλήθος αλλαγών και νέων διαδικασιών. Ενδεικτικά αναφέρουμε τα σημαντικότερα:

- Σύγκρουση συμφερόντων – Άρθρο 24

- Δυνατότητα επιλογής διαδικασιών από τις Αναθέτουσες Αρχές (εφεξής Α.Α.) – ΜΕΡΟΣ Α – ΤΜΗΜΑ Ι – Άρθρα 26 – 32

- Επέκταση της χρήσης ηλεκτρονικών μέσων στις διαδικασίες ΣΔΣ – ΜΕΡΟΣ Α -ΤΜΗΜΑ ΙΙ – ΕΝΟΤΗΤΑ 1 και 2 Άρθρα 33 – 38 , ΤΜΗΜΑ ΙΙΙ – ΕΝΟΤΗΤΑ 2 – Άρθρα 65 -67

- Νέες δυνατότητες για συγκεντρωτικές διαδικασίες σύναψης συμβάσεων – ΜΕΡΟΣ Α – ΤΜΗΜΑ ΙΙ – ΕΝΟΤΗΤΑ 3 – Άρθρα 39 -43

- Τήρηση φακέλου δημόσιας σύμβασης – Προκαταρκτική Διαβούλευση Αγοράς – Δημόσιες συμβάσεις έργων με αξιολόγηση μελέτης κλπ – ΜΕΡΟΣ Α – ΤΜΗΜΑ ΙΙΙ – ΕΝΟΤΗΤΑ 1 – Άρθρα 44 – 60

- Δίνει τη δυνατότητα στις Α.Α. την χρήση επιπροσθέτων κριτηρίων ποιοτικής επιλογής οικονομικών φορέων – ΜΕΡΟΣ Α – ΤΜΗΜΑ ΙΙΙ – ΕΝΟΤΗΤΑ 4 – Άρθρα 73 – 78

- Εισάγει κανόνες απόδειξης ποιοτικής επιλογής για συμβάσεις άνω του κοινοτικού ορίου ( Ευρωπαϊκό Ενιαίο Έγγραφο Σύμβασης, e-Certis κλπ) – ΜΕΡΟΣ Α – ΤΜΗΜΑ ΙΙΙ – ΕΝΟΤΗΤΑ 5 – Άρθρα 79 – 83

- Εισάγει νέα κριτήρια ανάθεσης σύμβασης και την έννοια της κοστολόγησης του κύκλου ζωής – ΜΕΡΟΣ Α – ΤΜΗΜΑ ΙΙΙ – ΕΝΟΤΗΤΑ 7 – Άρθρα 86 – 91

- Τροποποιεί τους πρόχειρους διαγωνισμούς, σήμερα συνοπτικοί διαγωνισμοί, και την απ’ ευθείας ανάθεση ενισχύοντας το πνεύμα της διαφάνειας ΜΕΡΟΣ Α – ΤΜΗΜΑ IV – ENOTHTA 3 – Άρθρα 116 – 118

- Εισάγει την Συμβουλευτική Επιτροπή Παρακολούθησης έργου, τη Σύμπραξη του μελετητή στην κατασκευή και το Πρόγραμμα Ποιότητας Έργου (Π.Π.Ε.) – ΜΕΡΟΣ Β – ΤΜΗΜΑ ΙΙ – ΕΝΟΤΗΤΑ 1 και 2 – Άρθρα 142,144 και 158

- Επικαιροποίηση και επέκταση Μητρώων

Ο ν.4412/2016 έχει συμπληρώσει τέσσερα χρόνια εφαρμογής και έχει ήδη υποστεί αλλεπάλληλες αλλαγές και τροποποιήσεις, χωρίς ωστόσο, να μπορεί ακόμη να θεωρηθεί ολοκληρωμένος. Πολύ πρόσφατα, συστήθηκε κυβερνητική επιτροπή η οποία συνέταξε νέα τροποποίηση του θεσμικού πλαισίου των δημοσίων συμβάσεων, η οποία οδηγεί σε βελτίωση της νομοθεσίας περί των δημοσίων συμβάσεων και αίρει πολλές αντινομίες, που είχαν παρατηρηθεί κατά την εφαρμογή του ν.4412/2016.

Παρόλα αυτά, τα χρόνια προβλήματα που αντιμετωπίζει ο κλάδος συνεχίζουν να υφίστανται:

- Έλλειψη σωστού μηχανισμού επίβλεψης έργων

- Χρονοβόρες και αναποτελεσματικές διαδικασίες στην εκτέλεση των έργων

- Μοναδικό κριτήριο ανάθεσης το ποσοστό έκπτωσης που σε συνδυασμό με τα λιγοστά δημοπρατούμενα έργα έχουν οδηγήσει τις εργοληπτικές επιχειρήσεις σε εξοντωτικό ανταγωνισμό και πολύ υψηλές εκπτώσεις

- Αναθέτουσες Αρχές ελλιπώς στελεχωμένες από τεχνικό προσωπικό

- Έλλειψη Αναλυτικών Τιμολογίων Εργασιών

- Έλλειψη ρευστότητας λόγω καθυστέρησης πληρωμών και προβλήματα χρηματοδότησης πολλών τεχνικών εταιριών.

- Η περιστολή και η καθυστέρηση πολλών έργων ελλοχεύει τον κίνδυνο, λόγω χρόνιας στασιμότητας να απαξιωθεί το φυσικό και ανθρώπινο κεφάλαιο πολλών επιχειρήσεων, καθώς καλούνται να διατηρήσουν έναν ακριβό πάγιο εξοπλισμό, ενώ η τεχνογνωσία των συνεργείων των τεχνικών εταιρειών σταδιακά εξαφανίζεται, με σημαντικές δυσκολίες σε περίπτωση επανεκκίνησης των δημοσίων έργων.

- Χρηματοπιστωτική αβεβαιότητα

- Έλλειψη στρατηγικού σχεδιασμού τόσο από πλευράς Πολιτείας όσο και από πλευράς επιχειρήσεων

Ο ρυθμός με τον οποίον επιχειρούνται οι όποιες αλλαγές του θεσμικού πλαισίου είναι εξοντωτικά αργός για τις τεχνικές εταιρείες και είναι έντονα αμφισβητήσιμη η στόχευσή τους. Είναι χαρακτηριστικό ότι όλες οι ελληνικές κυβερνήσεις επικεντρώνονται σε αλλαγές που αφορούν τις εργοληπτικές επιχειρήσεις και ελάχιστα ασχολούνται με τις απαιτούμενες αλλαγές της Κεντρικής Δημόσιας Διοίκησης. Για ακόμη μία φορά, η Πολιτεία αδυνατεί να αναλάβει το ρόλο που της αντιστοιχεί και μετακυλύει τις όποιες δράσεις, πρωτοβουλίες και ευθύνες στην πλάτη των ιδιωτών.

2.2.Η Γραφειοκρατία Το μέγεθος της γραφειοκρατίας κατά τη διάρκεια κατασκευής κτισμάτων στην Ελλάδα ήταν και παραμένει μεγάλο. Πλήθος διαδικασιών, άκαμπτο, πολύπλοκο και συχνά ασαφές νομοθετικό πλαίσιο αυξάνουν τον χρόνο και το κόστος κατασκευής και δημιουργούν ένα εχθρικό περιβάλλον για τους επενδυτές, που τόσο μεγάλη ανάγκη έχει η ελληνική οικονομία. Συχνά συναντώνται αντιδράσεις σε μεγάλα επενδυτικά προγράμματα με πρόσχημα το περιβάλλον και άλλα συναφή ευφυολογήματα από ομάδες ανθρώπων που κατά πάσα πιθανότητα κατευθύνονται από άλλου είδους συμφέροντα. Πρόσφατο χαρακτηριστικό παράδειγμα αποτελεί το επενδυτικό σχέδιο για τον χώρο του Ελληνικού, αλλά και η εμπειρία των προηγούμενων ετών που αναδεικνύει την ένταση του προβλήματος. Τέλος, όλοι γνωρίζουμε για την ύπαρξη συχνών περιστατικών διαφθοράς και παραοικονομίας στην υλοποίηση μεγάλων επενδυτικών σχεδίων της βιομηχανίας, του τουρισμού κ.α. Οι τελευταίες νομοθετικές αλλαγές τόσο στην έκδοση οικοδομικών αδειών όσο και στην έκδοση αδειών λειτουργίας νέων επιχειρήσεων ή μεταβολών σε υφιστάμενες δε λύνουν τα παραπάνω προβλήματα, αλλά μεταθέτουν το πρόβλημα πάλι στις πλάτες των μηχανικών. Ενώ, δηλαδή, επισπεύδονται χρονικά οι διαδικασίες, το σύνολο και το είδος των διατάξεων ουσιαστικά δεν έχει αλλάξει, απλώς για την όποια παρατυπία της διαδικασίας ζητείται η ευθύνη από τον μηχανικό που εκδίδει την άδεια.

2.3 Άλλοι Παράγοντες Η έλλειψη του σωστού πολεοδομικού και χωροταξικού σχεδιασμού με σαφείς βραχυπρόθεσμους και μακροπρόθεσμους στόχους, η έλλειψη σχεδιασμού και πόρων για την αστική αναβάθμιση των πόλεών μας, η καθυστέρηση της ολοκλήρωσης του Εθνικού Κτηματολογίου και ο χαμηλός βαθμός προστασίας των ακινήτων στην Ελλάδα, σε σύγκριση με άλλες χώρες, αποτελούν σοβαρούς παράγοντες της αναστολής της κατασκευαστικής δραστηριότητας. Η Ελλάδα κατατάσσεται στην ομάδα χωρών με το χαμηλότερο δείκτη προστασίας ακινήτων. Ο δείκτης αυτός μετρά το βαθμό στον οποίο το νομικό πλαίσιο διασφαλίζει και προστατεύει την ιδιωτική περιουσία, και το βαθμό στον οποίο η κυβέρνηση προωθεί ανάλογους νόμους. Ο υψηλότερος δείκτης είναι ένδειξη ισχυρότερης προστασίας της ιδιωτικής περιουσίας. Επιπλέον, ο δείκτης αξιολογεί την πιθανότητα απαλλοτρίωσης, ενώ λαμβάνει υπόψη την ανεξαρτησία της δικαστικής εξουσίας αλλά και την ύπαρξη διαφθοράς. Η σημασία του δείκτη είναι ιδιαίτερα κρίσιμη για την προσέλκυση διεθνών επενδυτών για την αγορά ακινήτων στην Ελλάδα.

Επίσης, το σύστημα αντικειμενικών αξιών κρίνεται ως αναχρονιστικό, καθώς δεν προσαρμόζεται ανάλογα με τις συνθήκες της αγοράς και δεν αντανακλά την πραγματική αξία των ακινήτων, είτε σε περίοδο άνθησης είτε ύφεσης. Έτσι, πριν την κρίση, οι αντικειμενικές αξίες είχαν διαμορφωθεί σε επίπεδο χαμηλότερο από τις εμπορικές αξίες, οδηγώντας σε αύξηση της ζήτησης ακινήτων, αλλά σε μειωμένα φορολογικά έσοδα, καθώς σχεδόν οι μισοί φόροι ακινήτων υπολογίζονταν με βάση τις αντικειμενικές αξίες.

Πλέον, η εικόνα έχει αντιστραφεί, καθώς με την κατάρρευση των εμπορικών αξιών και την αύξηση της φορολογίας, πολλά ακίνητα φορολογούνται με βάση τις υψηλότερες αντικειμενικές αξίες, δημιουργώντας σοβαρά προβλήματα στις συναλλαγές και στα φορολογικά βάρη των ιδιοκτητών ακινήτων.

Το ιδιοκτησιακό σύστημα σε κοινής ιδιοκτησίας κτίρια δυσχεραίνει τις επενδύσεις στα ακίνητα, καθώς απαιτείται η ταυτόχρονη αποδοχή απόφασης από όλους τους ιδιοκτήτες για θέματα που αφορούν το ακίνητο, γεγονός που αναστέλλει τις ενδεχόμενες κινήσεις καλύτερης αξιοποίησης των ακινήτων.

Και τέλος, στην κατηγορία των δομικών προϊόντων απουσιάζει η ουσιαστική εποπτεία και ο έλεγχος στην αγορά, με αποτέλεσμα τη διακίνηση παράνομων ή ακατάλληλων προϊόντων, με συνέπειες στην ποιότητα των κατασκευών και στη δημιουργία αθέμιτου ανταγωνισμού για τις επιχειρήσεις του κλάδου. Η χώρα μας, όσον αφορά την πιστοποίηση των υλικών δομικών έργων, εναρμονίστηκε με τις ευρωπαϊκές οδηγίες πρόσφατα αλλά με μεγάλη καθυστέρηση.

Στην πραγματικότητα, ο έλεγχος πιστοποίησης των υλικών εφαρμόζεται μόνο στα δημόσια έργα και δη, στα συγχρηματοδοτούμενα από την Ευρωπαϊκή Ένωση, κατόπιν δικής της απαίτησης. Αυτό, σε συνδυασμό με τον ελλιπή και μη ουσιαστικό έλεγχο είτε των ιδιωτικών είτε των δημοσίων έργων, οδηγεί σε στρέβλωση του επιχειρηματικού περιβάλλοντος του κλάδου.

Οι εργοληπτικές επιχειρήσεις, προκειμένου να ανταποκριθούν στις εξοντωτικές εκπτώσεις, στρέφονται σε δομικά προϊόντα αμφιβόλους ποιότητας. Παράλληλα, η μη επαρκής κατάρτιση των τεχνικών και τεχνιτών στις νέες προδιαγραφές προκαλεί περαιτέρω προβλήματα στα έργα, επομένως και στους χρήστες των έργων.

Το φαινόμενο αυτό γεννά ποικίλα προβλήματα στην αγορά και στις επιχειρήσεις, καθώς αποτρέπεται κάθε διαδικασία καινοτομίας, τεχνολογικής εξέλιξης των προϊόντων που υπάρχουν ήδη, ενώ περιορίζεται η εξαγωγική δυναμική των επιχειρήσεων και ελαχιστοποιείται η δυνατότητα κάποιων επιχειρήσεων του κλάδου να δαπανήσουν κεφάλαια στην έρευνα.

3.ΔΙΑΡΘΡΩΣΗ – ΔΟΜΗ ΚΛΑΔΟΥ

Η επιχειρηματικότητα στον κλάδο υποχωρεί συνεχώς, με σημαντική μείωση του αριθμού των επιχειρήσεων τα τελευταία έτη. Η συνεχιζόμενη μείωση του ενδιαφέροντος στην αγορά κατοικιών και στις επενδύσεις γενικότερα οδήγησε στη ραγδαία υποχώρηση της οικοδομικής δραστηριότητας, με μείωση κατά 80% (2020/2005). Αυτό με τη σειρά του έχει φέρει συρρίκνωση στο μέγεθος των επιχειρήσεων. Πράγματι, το 97,3% των επιχειρήσεων του κλάδου στην Ελλάδα απασχολεί έως και 9 εργαζόμενους, έναντι 93,7% στην Ε.Ε.-28, γεγονός που δείχνει ότι η συντριπτική πλειονότητα των επιχειρήσεων είναι πολύ μικρές επιχειρήσεις. Ο αριθμός των «μεγάλων» επιχειρήσεων έχει μειωθεί σημαντικά και όσες εξακολουθούν να δραστηριοποιούνται, αντιμετωπίζουν και αυτές τις ίδιες δυσκολίες επιβίωσης. Ο συνεχώς μειούμενος κύκλος εργασιών του κατασκευαστικού κλάδου, και μάλιστα με ελάχιστα περιθώρια κέρδους, αποτελεί το μεγαλύτερο εμπόδιο για τις δυνατότητες χρηματοδότησης των επιχειρήσεων, για την εξωστρέφεια του κλάδου, ως αντίβαρο της εγχώριας οικονομικής κρίσης, αλλά και για την καινοτομική δραστηριότητα του κλάδου. Αντιθέτως, σταδιακά απαξιώνεται μεγάλου τμήματος του φυσικού και ανθρώπινου κεφαλαίου των επιχειρήσεων, λόγω της οικονομικής κρίσης. Ιδιαίτερα δε, οι μικρομεσαίες εργοληπτικές επιχειρήσεις, που αντικείμενό τους είναι κυρίως η κατασκευή Δημοσίων Έργων, απειλούνται με την πλήρη απαξίωσή τους.

Το μέλλον του κατασκευαστικού κλάδου – προτάσεις – ιεράρχηση

Όπως αναφέρθηκε και στην εισαγωγή και αναλύθηκε στη συνέχεια, η ανάπτυξη του Κατασκευαστικού κλάδου φέρει πολλαπλασιαστικά οφέλη και όχι μόνο οικονομικά:

- Συνδέεται άμεσα με την εργασία και τη μείωση της ανεργίας μεγάλου εύρος επαγγελμάτων όλων των βαθμίδων εκπαίδευσης

- Οι επιχειρήσεις του κλάδου έχουν παρουσία σε όλη την περιφέρεια και, κατά συνέπεια, συμβάλλουν στην δημιουργία εισοδήματος ανά την χώρα

- Διευκολύνει την ανάπτυξη και άλλων παραγωγικών κλάδων (Βιομηχανία, Τουρισμός, Εμπόριο κ.α.)

- Η ανάπτυξη της αγοράς ακινήτων συμβάλλει στη δημιουργία «πλούτου των νοικοκυριών» και αυξάνει τις δυνατότητες χρηματοδότησης και των πολιτών

- Συνεισφέρει σημαντικά στην αναβάθμιση της ποιότητας ζωής των πολιτών, υλοποιώντας έργα υποδομής και πολιτισμού.

Είναι, επομένως, προφανές ότι η βελτίωση του κλάδου των Κατασκευών θα έχει μόνο θετικά αποτελέσματα για την ελληνική οικονομία και για την ελληνική κοινωνία.

Στην προηγούμενη ενότητα, αναλύθηκαν οι παράγοντες που επιδρούν στο περιβάλλον των Κατασκευών. Σε αυτούς ακριβώς τους παράγοντες πρέπει να επιδιωχθούν διορθωτικές παρεμβάσεις, άλλες άμεσες και σχετικά εύκολες στην υλοποίησή τους και άλλες μακροπρόθεσμες και πολυπλοκότερες.

Διορθωτικές παρεμβάσεις

- Απλοποίηση και σταθεροποίηση του φορολογικού πλαισίου και κυρίως μείωση των φορολογικών συντελεστών.

- Ταχεία πληρωμή των έργων μετά από κάθε πιστοποίηση σύμφωνα με τις εκάστοτε συμβάσεις.

- Άμεση αποπληρωμή των οφειλόμενων πιστοποιημένων λογαριασμών από το δημόσιο και ευρύτερο δημόσιο τομέα, προκειμένου να απομακρυνθεί το φάσμα της πτώχευσης που πλανάται πάνω από τις περισσότερες επιχειρήσεις του κλάδου.

- Αναβάθμιση των υπηρεσιών από τη μεριά της Πολιτείας με εφαρμογή δράσεων εκσυγχρονισμού της Δημόσιας Διοίκησης, με πλήρη εισαγωγή και εφαρμογή σύγχρονων πληροφορικών συστημάτων.

- Διάκριση των ρόλων των διαχειριστικών αρχών και αρμόδιων φορέων.

- Κάλυψη των κενών σε στελέχωση των τεχνικών υπηρεσιών και συμμετοχή του ιδιωτικού τομέα στη διαχείριση και επίβλεψη των Δημοσίων Έργων.

- Κωδικοποίηση, απλοποίηση και σταθεροποίηση του συνόλου της νομοθεσίας, τόσο για τα Δημόσια Έργα όσο και για την αγορά ακίνητων.

- Επιτάχυνση στην απονομή δικαιοσύνης.

- Βελτιώσεις στο ρυθμιστικό πλαίσιο για την ποιότητα των υλικών και την εφαρμογή

ςτους. - Αναβάθμιση του δημόσιου χώρου.

- Κίνητρα και προγράμματα ενεργειακής επιδότησης και όχι μόνο αναβάθμισης του κτιριακού αποθέματος.

- Την ενίσχυση ζήτησης ακινήτων από το εξωτερικό.

- Στήριξη του τομέα δημοσίων έργων με την αξιοποίηση των δημοσίων επενδύσεων ως βασικό εργαλείο αναθέρμανσης της οικονομίας, με όλα τα πολλαπλασιαστικά αποτελέσματα που επιφέρουν στην απασχόληση, στην τόνωση της αγοράς και στα δημόσια έσοδα.

Ειδικότερα, βραχυπρόθεσμα απαιτούνται μέτρα τόνωσης της ρευστότητας και του κύκλου εργασιών των επιχειρήσεων του κλάδου. Όλες, δηλαδή, οι διορθωτικές παρεμβάσεις έχουν να κάνουν με τους οικονομικούς παράγοντες που επηρεάζουν τις Κατασκευές. Αυτό δεν είναι τόσο δύσκολο όσο φαίνεται με μια πρώτη ματιά. Παρόλο που, η δημοσιονομική προσαρμογή της οικονομίας δεν αφήνει μεγάλα περιθώρια για ενίσχυση του προγράμματος δημοσίων επενδύσεων ή παροχή άλλου είδους κινήτρων, είναι δυνατή η συμβολή του κράτους στην προσπάθεια ανάταξης του τομέα και παραμένει σημαντική. Η Πολιτεία είναι αυτή που θα καθορίσει το ευρύτερο πλαίσιο μέσα στο οποίο δραστηριοποιούνται οι επιχειρήσεις και το ανθρώπινο δυναμικό του τομέα. Με μία σειρά στοχευμένων δράσεων από όλους τους φορείς μπορεί αυτό να επιτευχθεί ακόμη και σε αυτή τη δύσκολη οικονομική συγκυρία.

Ενδεικτικά αναφέρουμε κάποιες από αυτές τις δράσεις:

- Είναι απαραίτητη η δημιουργία ενός σταθερού φορολογικού περιβάλλοντος, η απλοποίηση του φορολογικού συστήματος, με την καθιέρωση λίγων και διακριτών φόρων, η δημιουργία φορολογικών κινήτρων σε επιχειρήσεις που αυξάνουν τις θέσεις εργασίας ή επενδύουν στον τόπο. Η υψηλή φορολογική επιβάρυνση λειτουργεί επιβαρυντικά στην ανάπτυξη του τομέα και φυσικά κανένας σοβαρός επενδυτής δεν θα έρθει να βάλει τα λεφτά του στη χώρα μας όταν είναι αβέβαιος για τα φορολογικά βάρη.

- Η προώθηση επενδυτικών σχεδίων. Για παράδειγμα, η αξιοποίηση του Ελληνικού αφορά αποκλειστικά κατασκευαστική δραστηριότητα, από την οποία σύμφωνα με μελέτη του ΙΟΒΕ, αναμένεται να δημιουργηθούν πάνω από 35 χιλ. θέσεις εργασίας, ενώ το ΑΕΠ αναμένεται να αυξηθεί κατά 1,2% λόγω επενδυτικής ζήτησης και ιδιωτικής κατανάλωσης. Έτσι σε συνδυασμό με τα παραπάνω θα δοθεί επιτελούς το μήνυμα στη διεθνή επενδυτική κοινότητα ότι η Ελλάδα είναι φιλική προς τις επενδύσεις χώρα.

- Έργα ανάπλασης των αστικών μας κέντρων τονώνουν την αξία των ακινήτων στο κέντρο, αναβαθμίζουν το περιβάλλον, βοηθούν στην ανάπτυξη του τουρισμού και της εμπορικής δραστηριότητας. Η χρηματοδότηση τέτοιων έργων μπορεί να επιτευχθεί με την συντονισμένη δράση των ΟΤΑ και των κεντρικών υπηρεσιών εκμεταλλευόμενοι όλα τα χρηματοδοτικά εργαλεία. Θα επιτευχθεί δε, το μέγιστο όφελος όταν αυτά τα έργα προκύψουν μέσα από έναν προσεκτικό σχεδιασμό και προγραμματισμό, με ιεράρχηση έργων υποδομής σε τοπικό επίπεδο και σε μεσοπρόθεσμο ορίζοντα. Η εμπειρία ήδη υπάρχει τόσο από τους εμπλεκόμενους φορείς όσο και από τον τεχνικό κόσμο. Είναι αναγκαία η, σε απόλυτο βαθμό, απορρόφηση κοινοτικών κονδυλίων και σε αυτό τον τομέα ο ρόλος της κεντρικής διοίκησης, αλλά και των Περιφερειών είναι καταλυτικός. Η εκκίνηση τέτοιων μικρών και μεσαίων έργων στην περιφέρεια θα συμβάλλει στην δραστηριοποίηση του παραγωγικού δυναμικού της χώρας που κινδυνεύει με μόνιμη απραξία.

- Η τόνωση της αγοράς ακινήτων μέσω κινήτρων (π.χ. κίνητρα για πρώτη κατοικία, χορήγηση δανείων με εγγύηση από το Κράτος, κάλυψη μέρους του κόστους με εγγυημένο δάνειο από το δημόσιο, στο πλαίσιο του Ιρλανδικού μοντέλου), σχεδιασμός και προώθηση σύγχρονων χρηματοδοτικών εργαλείων για στεγαστικά δάνεια κ. ά., για την αγορά ή την κατασκευή νέων κατοικιών ή και την αναπαλαίωση παλαιότερων με προσανατολισμό στην ενεργειακή κτιριακή αναβάθμιση, επίσης θα συμβάλλει δραστικά στην αύξηση της ζήτησης. Οι παραπάνω τακτικές δεν είναι πρωτάκουστες και δύσκολες. Αντίστοιχα προγράμματα ενίσχυσης της πρώτης κατοικίας υλοποιούνται σε άλλες ευρωπαϊκές χώρες, που αντιμετωπίζουν τα ίδια οικονομικά προβλήματα με τη χώρα μας.

Όλες οι μακροπρόθεσμες παρεμβάσεις έχουν να κάνουν με τους θεσμικούς παράγοντες επιρροής του κλάδου και κυρίως με τη διόρθωση – εκσυγχρονισμό – απλοποίηση του νομοθετικού πλαισίου, που συνδέονται με τις Κατασκευές, καθώς και με τη λειτουργία των εμπλεκόμενων φορέων και υπηρεσιών. Παραδείγματος χάριν:

- Ριζική απλοποίηση και κυρίως σταθεροποίηση του συνόλου της νομοθεσίας για τα ακίνητα, σε ό,τι αφορά στον οικοδομικό και κτιριοδομικό κανονισμό, στη διαδικασία έκδοσης αδειών, στη διαδικασία έγκρισης των μελετών των ειδικών κτηρίων και στη διαδικασία έγκρισης σχεδίων οργανωμένης δόμησης τόσο του δημόσιου όσο και του ιδιωτικού τομέα.

- Προώθηση της οργανωμένης δόμησης και απλοποίηση των διαδικασιών έγκρισης τοπικών ρυθμιστικών ή πολεοδομικών σχεδίων σε ιδιωτικές αναπτύξεις.

- Εκσυγχρονισμός του θεσμικού πλαισίου σε ό,τι αφορά στην ποιότητα των υλικών, των μελετών και των κατασκευών και στις αρμοδιότητες, τον τρόπο επιλογής, τα δικαιώματα και τις υποχρεώσεις των μελετητών, των προμηθευτών και των κατασκευαστών, τόσο στον δημόσιο όσο και στον ιδιωτικό τομέα σε μια κατεύθυνση ποιοτικής αναβάθμισης του κλάδου.

- Ολοκλήρωση των προσωρινών τεχνικών προδιαγραφών (ΠΕΤΕΠ) και μετατροπή τους σε εθνικές προδιαγραφές. Συστηματική επικαιροποίηση των Εθνικών Τεχνικών Προδιαγραφών (ΕΤΕΠ) και εφαρμογή τους, όχι μόνο στα δημόσια έργα αλλά και στα ιδιωτικά έργα, ώστε να επιτυγχάνεται η συνεχής εφαρμογή της εξέλιξης της τεχνολογίας στις κατασκευές και στα δομικά προϊόντα, με στόχο τη βελτίωση της ασφάλειας και της ποιότητάς τους. Περαιτέρω εκσυγχρονισμός του θεσμικού πλαισίου & συνεχής παρακολούθηση.

Τέλος, και εξίσου σημαντικό για την αποτελεσματική συμμετοχή των Κατασκευών στο επιδιωκόμενο νέο αναπτυξιακό πρότυπο της χώρας είναι η βελτίωση των ίδιων των κατασκευαστικών επιχειρήσεων. Η συσσωρευμένη εμπειρία τόσο των χρόνων της ευμάρειας όσο και των χρόνων της κρίσης πρέπει με κάποιο τρόπο να αξιολογηθεί και να επενδυθεί μέσα στις επιχειρήσεις του κλάδου και ιδιαίτερα από τις μικρομεσαίες επιχειρήσεις. Πρέπει, πρώτα εμείς οι ίδιοι να κατανοήσουμε τις αλλαγές που συντελούνται, αλλά και αυτές που έπονται, και να αποφασίσουμε τις δικές μας αλλαγές που αποτελούν προϋπόθεση για την επιβίωσή μας. Η αύξηση και βελτίωση της παραγωγικότητάς μας (κόστος, χρόνος αποπεράτωσης, ποιότητα, καινοτομία), η συμμετοχή μας στη διαρκή αναβάθμιση (ενεργειακή και όχι μόνο) της κατασκευή κατοικιών / κτισμάτων με στόχο την αύξηση της ζήτησης, η στροφή των μεγάλων και μεσαίων εταιρειών στη διεθνή αγορά των κατασκευών και η διασφάλιση της παροχής ευκαιριών στο ανενεργό ανθρώπινο δυναμικό, είναι αναγκαίες διαδικασίες, ώστε εμείς οι ίδιοι να συμμετάσχουμε και να ενισχύσουμε την ανάκαμψη του τομέα.

Η Ευρώπη από καιρό έχει αλλάξει, αλλά εμείς εδώ κλεισμένοι και μουδιασμένοι στον μικρόκοσμό μας και στο ατελέσφορο παραζάλισμα της «ΕΛΛΗΝΙΚΗΣ ΚΡΙΣΗΣ», είμαστε απλοί θεατές. Εάν θέλουμε να δούμε τον κλάδο μας και, επομένως, και τις επιχειρήσεις μας να ανακάμπτουν είναι υποχρέωση μας να συνδράμουμε τα μέγιστα σε όλες τις απαραίτητες αλλαγές και να αντισταθούμε σε πολιτικές που οδηγούν στην εξόντωσή μας.