Share

Ο Κωνσταντίνος Σταματόγιαννης,οικονομοτεχνικός Σύμβουλος της Π.Ε.Σ.Ε.Δ.Ε.,οικονομικός αναλυτής – Διπλ.Οικονομολόγος – Μηχ/γος Μηχ/κός εξηγεί στο GOBHMA την παγκόσμια οικονομική κατάσταση, εστιάζοντας στην τρέχουσα περίοδο υπογραμμίζοντας ό,τι «βαίνουμε σε κρίση ισχυρότερη και μεγαλύτερης διάρκειας από του 1929».

Οικονοµική Ανάλυση 2022 — Χρεοκοπία Δυτικής Αυτοκρατορίας?

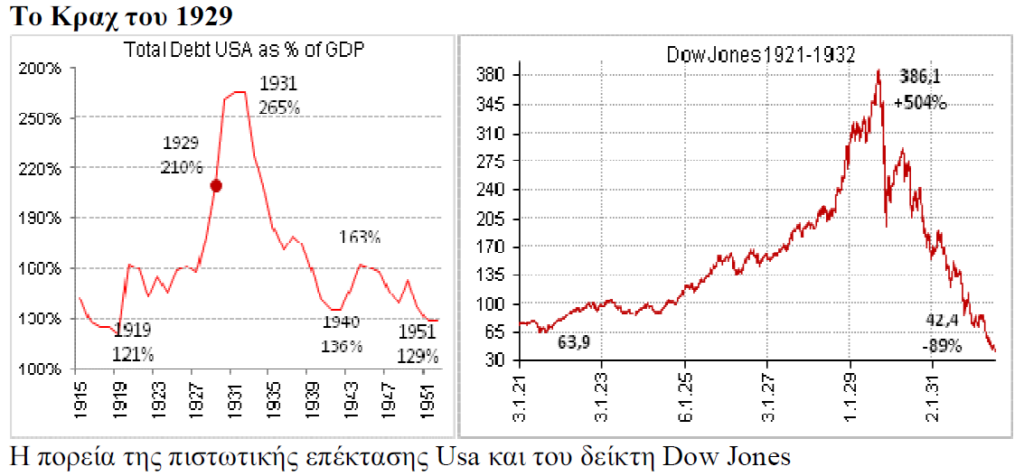

Ιστορική αναδροµή – Κραχ 1929 – Β! Π Π

Ανατολικό -∆υτικό µπλοκ – Πετρελαϊκές κρίσεις – Κραχ Ιαπωνίας

Κατάρρευση Σοβιετικού µπλοκ– Μοναδική Υπερδύναµη

Αποθεµατικά ασφαλείας 1990-91 – Nasdaq / Neuer Markt Φούσκα 2000

Ανισορροπίες τελευταίας 20ετίας προ 2008 – ∆ανειακή ανάπτυξη 2003-2008

Κρίση 2008-09 – Κραχ Ακινήτων / µετοχών – ∆ιάχυση κρίσης

Επιλογή µη έγκαιρης λήψης µέτρων – Υποχρέωση αποπληρωµής

Κινήσεις / Μέτρα διάσωσης από την κατάρρευση

World population (Historical) – Countries population and % of World

Fertility rate – Population Pyramids

Gdp nominal $ 2000/2021 – Country Ranking – % of world Gdp

Gdp PPP 2000/2021 – Country Ranking – % of world Gdp

Χρεοκοπίες / Κρίσεις σε χώρες και % πτώση ΑΕΠ

Πρώτες Ύλες – Oil – Φ.Αέριο – ∆είκτης παραγωγής

Ευγενή µέταλλα – Ratios Gold/S/P/P – Baltic Dry Index

Ισοτιµίες νοµισµάτων $, Euro, Yen, BP, SFr, Yuan, Ruble, TLira

Εξέλιξη Κεφαλαιοποίησης Χρηµατιστηρίων — Άνοδοι/Πτώσεις

∆είκτες: Dow-S&P-Nasdaq – Europe – China–Japan-India-Russia

Εξέλιξη ΑΕΠ – Συνολικά χρέη και ΑΕΠ – Προυπολογισµός/Έλλειµµα Usa

∆ηµόσιο Χρέος – Οµόλογα – Πορεία 10ετούς Οµολόγου

Αλλοδαποί κάτοχοι – Καθαρή Επενδυτική Θέση – Margindebt

Ισολογισµός FED – Παρεµβατικά επιτόκια – Quantitative Easing

3a. Private sector: Ισοζύγιο – Πληθωρισµός – Ανεργία

Αµοιβές εργαζοµένων – Ατοµικό Εισόδηµα – Κατανάλωση -Αποταµίευση

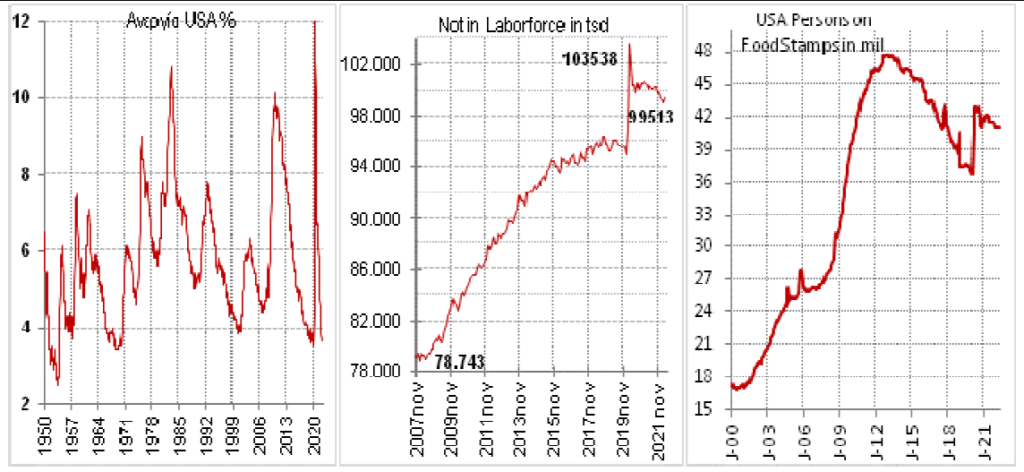

Χρέη Ιδιωτικού τοµέα – Περιουσιακά στοιχεία νοικοκυριών – Food stamps

Industrial Production – Capacity utilization – Λιανικές πωλήσεις

Εξέλιξη γεωτρήσεων – Επιχειρηµατικά κέρδη

Gdp Europe – Public Deficits/Debts, Έσοδα/∆απάνες Κυβερνήσεων

Λιανικές πωλήσεις – Βιοµηχανική παραγωγή

Ισοζύγιο Αγαθών/Υπηρεσιών – Κυκλοφορία οχηµάτων

Πληθωρισµός – Ανεργία – Αµοιβές εργαζοµένων – Αποταµίευση

Πληθυσµός – ∆ηµογραφικό – Γάµοι – ∆ιαζύγια

Γεννήσεις – Γεννήσεις εκτός Γάµου -Προσδόκιµο ζωής –

Επενδύσεις σε ακίνητα – Asset bubbles – Αγορά ακινήτων Ιαπωνίας

Αγορά νέων και υπαρχουσών κατοικιών Usa

Αγορά Μ.Βρετανίας – Γερµανίας – Ισπανίας – Ελλάδος

1.Παγκόσµια Οικονοµική Κρίση και επιπτώσεις

Βιώνουµε την αρχή επερχόµενης καταστροφικής οικονοµικής-πολιτισµικής κρίσης στην ανεπτυγµένη ∆ύτική Αυτοκρατορία (Usa-EU-Japan) που κυριάρχησε στον πλανήτη µετά τον Β! Παγκόσµιο Πόλεµο και παρήκµασε την τελευταία 30ετία, πιθανόν και λόγω υπεροψίας, που προέκυψε από την έλλειψη αντιπάλου. ∆ιανύσαµε 77 χρόνια χωρίς πολεµικές αναµετρήσεις µεταξύ των 10 ισχυρότερων χωρών/λαών/περιοχών του πλανήτη, γεγονός που δεν απαντάται στην γνωστή ιστορία στο παρελθόν. Οι εκάστοτε υπερδυνάµεις-αυτοκρατορίες διένυσαν περιόδους ανάπτυξης, ωριµότητας (ακµής) και παρακµής. ∆ειγµατολειπτικά αναφέρω Αίγυπτο (Φαραώ), Περσία (Βαβυλωνία), Μέγας Αλέξανδρος, Ρωµαική Αυτοκρατορία, Βυζάντιο, Άραβες, Οθωµανική Αυτοκρατορία, Αγία Ρωµαική (Καρλοµάγνος και διάδοχοι), Ισπανία –Μ.Βρετανία (Αποικιοκρατία), Γαλλία -Μέγας Ναπολέων. Η διαδοχή της Μ.Βρετανίας από τις ΗΠΑ ως η µεγαλύτερη οικονοµική δύναµη του πλανήτη έγινε µόλις πριν τον Β! ΠΠ.

Η δηµιουργία ανισορροπιών στο οικονοµικό σύστηµα χρονολογείται από το 1400 περίπου, µε έναρξη χρήσης επίσηµων τραπεζικών συναλλαγών (Φλωρεντία/Μέδικοι – Αποταµίευση/Πίστωση). Υφέσεις, Οικονοµικές Αναταραχές και Φούσκες υπήρξαν πολλές φορές στο παρελθόν, αν και σε πιό περιορισµένη κλίµακα, καθότι δεν συνέβησαν σε περιβάλλον παγκοσµιοποίησης. Οι πιό γνωστές από αυτές είναι η κρίση της τουλίπας 1630, οι µετοχές Νότιας Θάλασσας 1720, η φούσκα των σιδηροδρόµων 1850 και το κραχ του 1929. Στην συνέχεια έχουµε την 1η και 2η πετρελαϊκή κρίση 1973 και 1979, την Ιαπωνική 1989-90, dotcom 2000 (Nasdaq-Neuer Markt) και την χρηµατοοικονοµική κρίση του 2008.

Η κρίση – κραχ του 1929 στις ΗΠΑ, όπως και η κρίση στην Ιαπωνία από το 1990 και µετά επήλθαν µετά από υπερβολική µόχλευση ανάπτυξης (λανθασµένες στρατηγικές ανάσχεσης προηγουµένων υφέσεων) µέσω υπερδανεισµού του οικονοµικού συστήµατος. Ο συνολικός δανεισµός το 1920 στην αµερικανική οικονοµία ανέρχονταν σε 120% του ΑΕΠ και η ταχύτατη αύξηση σε 265% του ΑΕΠ οδήγησε στο κραχ του 1929. Στην διάρκεια της επόµενης 20ετίας συρρικνώθηκε σταδιακά µέχρι τα επίπεδα του 128% του ΑΕΠ (1949). Η επόµενη 30ετία µεταπολεµικής παραγωγικής ανάπτυξης (1950-1980) ανέβασε το χρέος ελάχιστα σε 169% του ΑΕΠ.

Μετά τον Β! ΠΠ εγκαθιδρύθηκαν στον πλανήτη δύο συνασπισµοί εξουσίας. Ο “δηµοκρατικός” υπό την “ηγεσία” των ΗΠΑ και ο “κοµµουνιστικός/δικτατορικός“ υπό την Σοβιετική Ένωση. Η νοητή συνοριογραµµή οριζόταν από την διαιρεµένη Γερµανία και τις ουδέτερες Αυστρία-Ελβετία-Σκανδιναβία στην Ευρώπη και την θάλασσα µεταξύ Σοβιετικής Ένωσης και Ιαπωνίας στην Άπω Ανατολή. Η πιο εµφανής διαφορά τους προσδιοριζόταν από το επίπεδο των ατοµικών ελευθεριών και δικαιώµατος περιουσίας του πολίτη. Η εικόνα της ζωής στη ∆ύση χαρακτηρίσθηκε από οικονοµική ανάπτυξη, ευηµερία και υψηλή ποιότητα καταναλωτικών αγαθών στα πλαίσια της φιλελεύθερης ανταγωνιστικής οικονοµίας και του ανατολικού µπλοκ από αυταρχικό/ δικτατορικό µονοκοµµατικό καθεστώς, λογοκρισία/σκοταδισµό, οικονοµική δυσπραγία και δυστυχία των καταναλωτών/πολιτών (υπηκόων) µε κουπόνια αγορών και ουρές στα καταστήµατα. Πιστεύω ότι στα 70’s-80’s επιτεύχθηκε η µέγιστη δυνατή µέχρι σήµερα ελευθερία (ατοµική και οικονοµική) σε περιβάλλον σοσιαλδηµοκρατίας στην ∆υτική Ευρώπη, αλλά και στις ΗΠΑ (αµφισβήτηση Βιετναµ-Woodstock-Martin Luther King), για την µικρο-µεσοαστική τάξη. Στην συνέχεια τα συστήµατα εξουσίας, πιθανόν τροµοκρατηµένα από τις εξελίξεις, έστησαν έναν απίστευτο µηχανισµό καλουπώµατος της κοινωνίας, σήµερα προσδιοριζόµενη µε τον όρο politically correct= φασισµός.

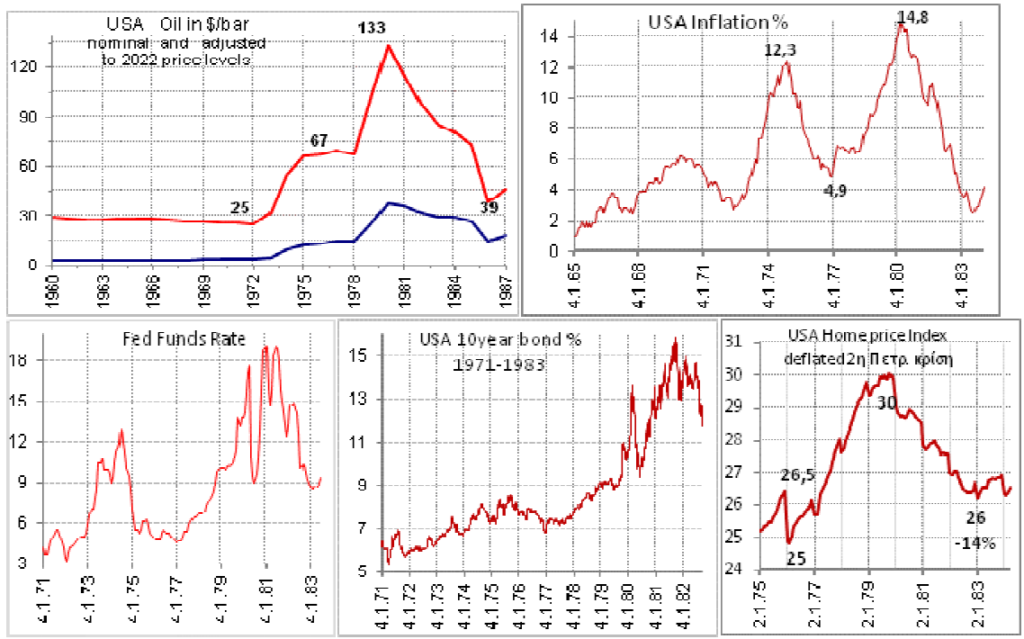

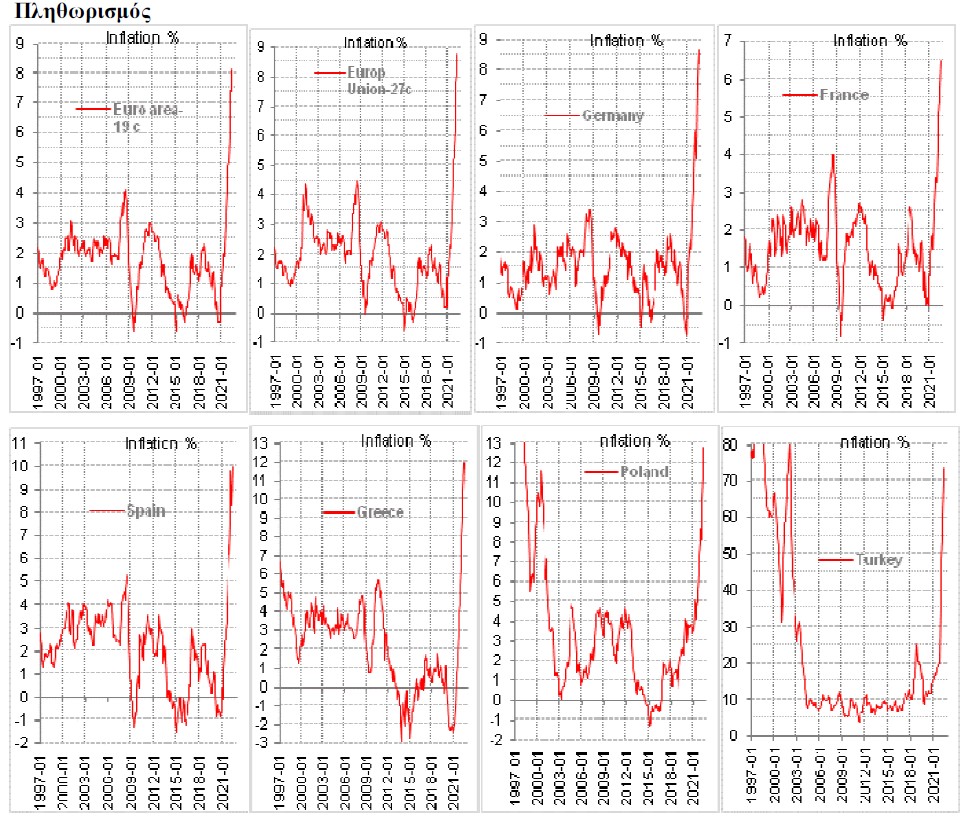

1η-2η Πετρελαϊκή κρίση – Πληθωρισµός –Επιτόκια – Deflated Dow Jones

Ο πόλεµος Αιγύπτου-Ισραήλ το 1973 και η υποστήριξη των ΗΠΑ στο Ισραήλ προκάλεσε το πετρελαικό εµπάργκο των πετρελαιοπαραγών και οδήγησε σε 4πλασιασµό της τιµής, µε αποτέλεσµα την εµφάνιση 1ου κύµατος εξωγενούς πληθωρισµού και ορθολογική άνοδο των επιτοκίων προς αντιµετώπιση. Είχε προηγηθεί η κατάργηση του κανόνα χρυσού-νοµισµάτων του Breton Woods/1944 εκ µέρους του Nixon/Usa 1971. Η 2η πετρελαική κρίση ήταν αποτέλεσµα της επικράτησης των ισλαµιστών στο Ιράν και του πολέµου Ιράν-Ιράκ µε συνεπαγόµενη µείωση παραγωγής.

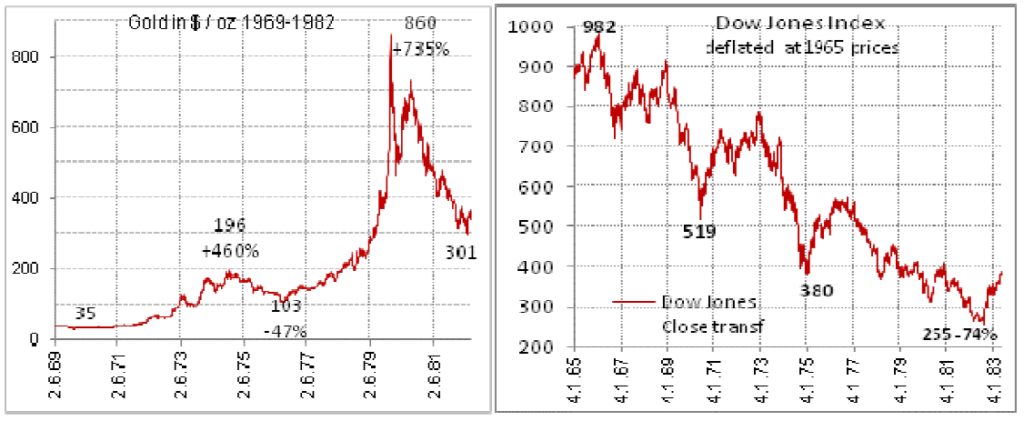

Η τιµή του βαρελιού πετρελαίου (159Lt) ανήλθε υπολογιζόµενη σε σηµερινές τιµές µε χρήση του επίσηµου Cpi Usa από 25$ σε 67$/brl (+170%) και στον 2ο κύκλο/1980 σε 133$ (+100%) και συνολικά +430%. Η τιµή αυτή παραµένει η υψηλότερη µέχρι σήµερα. Ο πληθωρισµός Usa σηµείωσε 2 κορυφές µε 12,3% και 14,8% κατά τις κρίσεις µε συνολική µεταβολή τιµών σε 12ετία κατά 150%. Στην 15ετία αυτή απαντάται και η τελευταία ορθολογική συµπεριφορά της Fed µε αύξηση των παρεµβατικών επιτοκίων αρχικά σε 13% στην 1η κρίση και 19% στην 2η µε αποτέλεσµα την τιθάσευση του πληθωρισµού εντός 3ετίας. Το 10ετές οµόλογο Usa (10y bond) ανήλθε από 5,5% το 1971 σε 8,5% το 1975 και 16% το 1981. Ο αγοραστής οµολόγου το 1981 είχε αποπληθωρισµένη απόδοση την επόµενη 10ετία 110% περίπου. Οι τιµές ακινήτων το 1984 επανήλθαν σε τιµές 1975 µετά από πρόσκαιρη άνοδο στην αρχική πληθωριστική φάση (λανθασµένες οικονοµικές σκέψεις αποφυγής πληθωρισµού). Ο χρυσός µετά την αποδεσµευση του από τις ισοτιµίες ανήλθε κατά την 1η κρίση από 35 σε 196$/unch (+460%), υποχώρησε στην συνέχεια σε 103$ (1976), κορύφωσε το 1980 σε 860$ και ισορρόπησε τελικώς σε επίπεδα 350$. Η µέγιστη απόδοση bottom/top ανήλθε σε 2357% και η τελικά εναποµείνουσα απόδοση ισορροπίας σε 900%. Οι αποπληθωρισµένες απώλειες του Dow Jones ανήλθαν σε 74% σε 16 έτη πτωτικής αξίας που απαίτησαν άνοδο 285% για επάνοδο στο επενδυθέν κεφάλαιο.

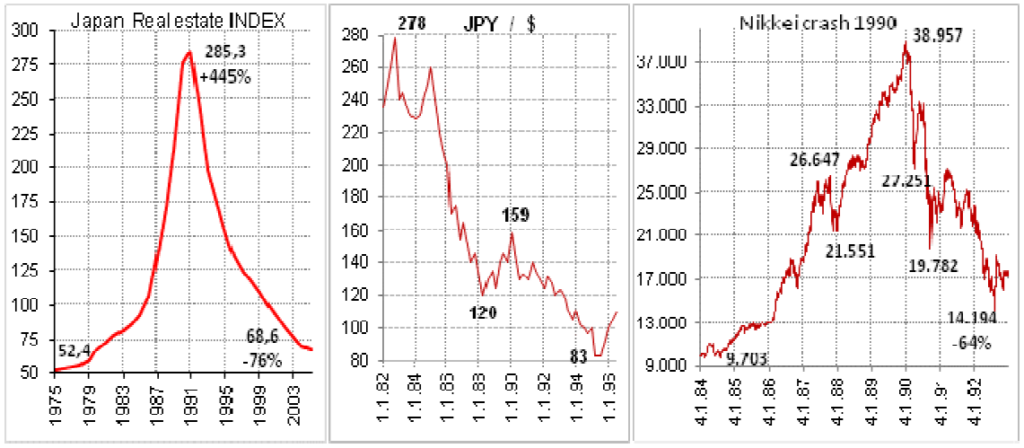

Κραχ Ιαπωνίας

Η µεταπολεµική ανάπτυξη της Ιαπωνίας προκύπτει µε χρονική υστέρηση 10 ετίας σε σύγκριση µε της Γερµανίας, η οποία υποστηρίχθηκε εµφατικά εκ µέρους των ΗΠΑ και ως διασφαλιστής των Ανατολικών συνόρων του ∆υτικού µπλοκ. Εξαιρετικά επιµελής και παραγωγικός λαός µε υψηλή ροπή προς αποταµίευση/επένδυση κατάφερε στις 10ετίες 1970/80 να εµφανίσει εξαιρετικούς ρυθµούς ανάπτυξης – επενδύσεων αντιγράφωντας σε πολλές περιπτώσεις, αλλά και αναπτύσσοντας περαιτέρω νέες καινοτόµες λύσεις. Ανάµνηση από τα χρόνια των σπουδών µου 1976-86 αποτελεί ο φόβος καθηγητών µου, ότι η Ιαπωνία αν δεν αντιδράσουµε θα µας έχει αφαιρέσει ένα µεγάλο µέρος των εξαγωγών/προιόντων µε αποτέλεσµα ισχυρή πτώση βιοτικού επιπέδου στην Γερµανία, κάτι που τελικώς δεν επιβεβαιώθηκε. Η επίτευξη τεράστιου εµπορικού πλεονάσµατος (ισοζύγιο αγαθών) οδήγησε σε αύξηση (υπερτίµηση) του Yen έναντι του $ κατά 200% εντός 12ετίας από 275 σε 80Υ/$. Λαός ιδιαίτερα εσωστρεφής, µε χαµηλό Fertility rate και άρνηση αποδοχής µεταναστών, παρασύρθηκε από το παραµύθι µικρής έκτασης περιθωρίων οικιστικής ανάπτυξης στην χώρα και διαιώνισης των ρυθµών ανάπτυξης, σε φούσκα ακινήτων και µετοχών τεραστίου µεγέθους. Ο δείκτης οικιστικών ακινήτων ανήλθε κατά 445% σε 14 χρόνια και στη συνέχεια κατέρρευσε µεταξύ 1990 και 2005 κατά 76%. Η σύγκριση τιµών 1975-2005 (30 έτη) δίνει συνολική άνοδο <30% και βαρύτατες φυσικά απώλειες για τους αγοραστές σε οποιαδήποτε στιγµή αυτού του 30ετούς κύκλου. Ο δείκτης Nikkei ανήλθε κατά 302% εντός 5ετίας µε απόλυτη τιµή 38957. Οι απώλειες στα επόµενα 2,5 χρόνια ανήλθαν σε 64%, οι δε συνολικές απώλειες µέχρι την χαµηλότερη µέχρι σήµερα τιµή που σηµείωσε ο δείκτης το 2009 σε 6995 µονάδες ή -82%.

USA: Παγκόσµια χρηµατοοικονοµική κρίση 2008 και επιπτώσεις της

Πληθώρα λανθασµένων οικονοµικών χειρισµών και εξελίξεων στην παγκόσµια οικονοµία µε πρωτοστατούσα την αµερικανική κατά τις δεκαετίες του 1990 και 2000 οδήγησαν στην χρηµατοοικονοµική κρίση των ΗΠΑ του 2008, η οποία επεκτάθηκε στην συνέχεια σε πραγµατική οικονοµική κρίση µε προεκτάσεις στις λοιπές οικονοµίες. Η αρχή των εξελίξεων βρίσκεται στην µείωση των απαραίτητων αποθεµατικών ασφαλείας του αµερικανικού τραπεζικού συστήµατος, µετά από απόφαση της Federal Reserve το 1991 υπό τον A.Greenspan µε σκοπό την αποφυγή της τότε ύφεσης και το επακόλουθο όργιο υπερδανεισµού της οικονοµίας των ΗΠΑ. Πιθανόν η απόφαση αυτή να πάρθηκε και υπό την αίσθηση υπερφίαλης εξουσίας/παντοδυναµίας που προκλήθηκε από την κατάρρευση του Σοβιετικού µπλοκ. Η παραχθείσα υπερβάλλουσα ρευστότητα κατευθύνθηκε βασικά σε µετοχές του κλάδου πληροφορικής/ νέων τεχνολογιών µε αδιανόητες αποτιµήσεις εταιριών µε σχεδόν ανύπαρκτο κύκλο εργασιών και µεγάλες ζηµιές, µε την αιτιολογία εκ µέρους των πληρωµένων „αναλυτών“ των δήθεν αξιόπιστων χρηµατιστηριακών, ότι χτίζεται η υποδοµή τεράστιας κερδοφορίας στο µέλλον. Παράλληλα στην Ευρώπη βιώνουµε την φούσκα χωρών χαµηλών οικονοµικών προσδοκιών, βασισµένη στο ιδιαίτερα γεναιόδωρο 2ο Πακέτο Delors. Η φούσκα αυτή έλαβε τεράστιες διαστάσεις στην Ελλάδα µετά τον θάνατο Παπανδρέου και την λήξη διακυβέρνησης αστρολόγων/καφετζούδων και προσδοκία ορθολογικής διακυβέρνησης Σηµίτη, παράλληλα µε την προοπτική έργων και ανάπτυξης του τεχνικού κλάδου µε στόχο την Ολυµπιάδα του 2004. Η απαξίωση των Χρηµατιστηρίων διήρκεσε επί 3ετία χωρίς να αντιµετωπισθούν οι γεννησιουργές αιτίες της φούσκας.

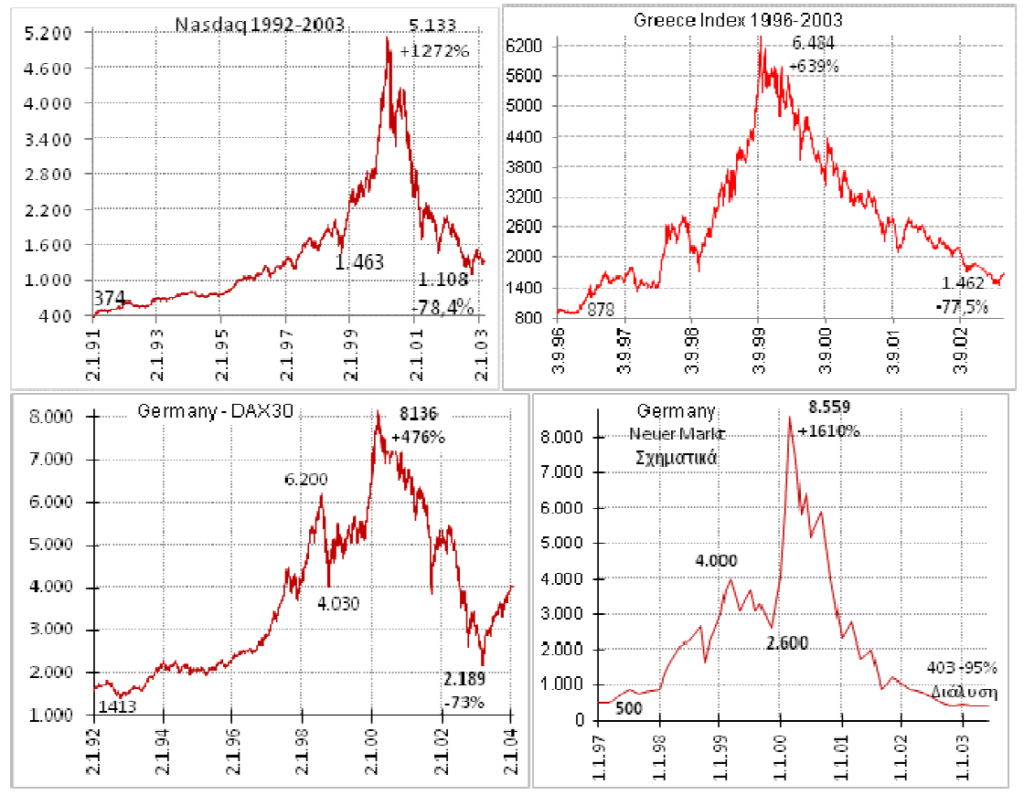

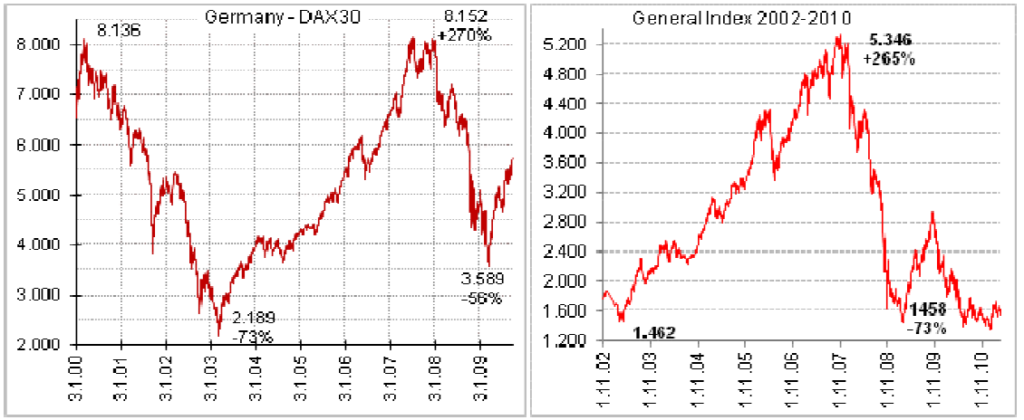

2000 Dotcom mania – Nasdaq – Dax 30 – Neuer Markt – XAA/Ελληνική φούσκα

Μετά την κερδοσκοπικά επιτυχή κατάληξη της Ιαπωνικής φούσκας, η κερδοσκοπική επίθεση επικεντρώθηκε στον Nasdaq, τον Γερµανικό Dax30 και το παρακλάδι του Neuer Markt=Nasdaq Γερµανίας (που διελύθει εις τα εξ ών συνετέθει) και περιφεριακές οικονοµίες όπως η Ελλάδα. Ο Nasdaq κατέγραψε µέγιστα κέρδη 1272% πριν την κατάρρευση εντός 3ετίας κατά 78%, ο Dax 30 κατά 476% σε 8136 µονάδες, µε υποχώρηση έκτοτε κατά 73%, ο ΝΜ κατά 1610% µε πλήρεις απώλειες έκτοτε κατά 95% πριν την διακοπή λειτουργίας του και ο Ελληνικός ∆είκτης κατά 639% στις 6484 µονάδες πριν την υποχώρηση κατά 78% στην συνέχεια, µε χρεοκοπία και αφαίρεση µεγάλου αριθµού εταιρειών από το ΧΑΑ.

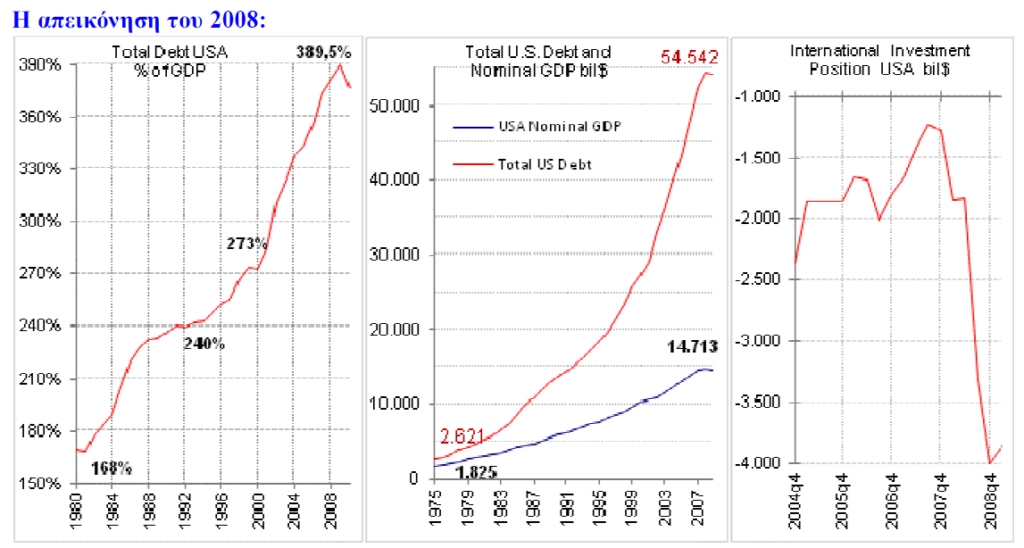

Η τραγική και κατά την άποψη µου “πολιτικά ανήθικη” επιλογή µηδενισµού επιτοκίων κατά το 2000, οδήγησε σε έκρηξη ανάληψης χρεών και εικονική ανάπτυξη του ΑΕΠ, µε αποτέλεσµα η υπερχρέωση να εισέλθει στην αυτοτροφοδοτούµενη φάση, γεγονός που επαναλαµβάνεται σε µεγαλύτερη ένταση σήµερα. Η πορεία κατανάλωσης, αποταµίευσης, εµπορικού ελλείµµατος, κερδοφορίας σαν % του ΑΕΠ καθώς και του εξωτερικού χρέους οδηγούσε στο συµπέρασµα πολύ µεγάλης αναµενόµενης υποτίµησης του $. Έναντι του Ευρώ έχει αποφευχθεί λόγω δοµικών προβληµάτων στην εισαγωγή του ευρώ, αλλά και στην µε χρονική υστέρηση εφαρµογή της ίδιας πολιτικής προς αποφυγή χρεοκοπίας των νότιων χωρών (Ιταλία-Ισπανία). Οι βασικές ανισορροπίες του οικονοµικού συστήµατος στις ΗΠΑ ήταν ήδη εµφανείς το 2005-07. Στην συνέχεια υπήρξε αλµατώδης άνοδος του δανεισµού µε κατάληξη σε 390% το 2008. Το βασικό επιβαρυντικό χαρακτηριστικό ενός χρέους αυτής της τάξης µεγέθους είναι η προκαλούµενη δαπάνη για πληρωµή τόκων κατ έτος στο παρόν ή στο µέλλον που προφανώς αποτελούν βρόγχο στην περαιτέρω ανάπτυξη µέσω κατανάλωσης.

Καίριες εξελίξεις – ανισορροπίες της τελευταίας 20ετίας προ του 2008 αποτέλεσαν τα εξής:

Ακίνητα, µετοχές και πρώτες ύλες παρουσίασαν παράλληλη άνοδο λόγω υπερβάλλουσας ρευστότητας και δευτερευόντως λόγω αύξησης του κόστους παραγωγής ή των εισοδηµάτων. Παρατηρήθηκε αύξηση της συµµετοχής των επιχειρηµατικών κερδών στο ΑΕΠ σε βάρος των εισοδηµάτων µε πρωτοστατούντα τα χρηµατοοικονοµικά µη παραγωγικά κέρδη (από 6,5% σε 14% του ΑΕΠ των ΗΠΑ). Η ανωτέρω εξέλιξη αποδείχθηκε αναπόφευκτη µετά την διατάραξη της βασικής µακροπρόθεσµης χρηµατοοικονοµικής ισορροπίας : Εισόδηµα = Κατανάλωση + Αποταµίευση, η οποία µεσοπρόθεσµα συµβαδίζει µε επενδύσεις. Επί δεκαετία καταγράφηκε σηµαντική υστέρηση του ∆ιαθεσίµου Εισοδήµατος ως προς την Κατανάλωση που αυξήθηκε από 65% σε 71% του ΑΕΠ, η οποία ισοσκελιζόταν µέσω δανεισµού ιδιωτών (30% του ΑΕΠ εντός 8ετίας) και µείωση της αποταµίευσης. Τo έλλειµµα του εµπορικού ισοζυγίου των ΗΠΑ ανήλθε σε 6% του ΑΕΠ. Η κάλυψη του ελλείµµατος προέκυψε µε παραγωγή νοµίσµατος και εξωτερικό δανεισµό. Παρατηρήθηκε πολύ µεγάλη αύξηση συµµετοχής υπηρεσιών στο Αµερικανικό ΑΕΠ.

Άµεσο επακόλουθο της στρεβλής κατανοµής του παραγόµενου πλούτου σε συνδυασµό µε την υπερκατανάλωση ήταν η παραγωγή φούσκας (asset bubbles) σε Ακίνητα, Μετοχές, Πρώτες Ύλες, Μεταφορές και Οµόλογα. Η υποχώρηση της αξίας κατοικιών (τελεταία φούσκα σε υπερδανεισµένο οικονοµικό σύστηµα), οδήγησε σε κατάρρευση δοµηµένων προϊόντων βασισµένων σε στοιχεία ενεργητικού και ζηµιές αποτίµησης εντεινόµενες λόγω της λογιστικής εφεύρεσης της αποτίµησης „mark to market“.

Η µέθοδος αυτή είχε επεκταθεί παντού κατά την διάρκεια της παράλληλης ανόδου όλων των στοιχείων ενεργητικού προς δήθεν καλύτερη λογιστική απεικόνιση, αλλά στην πραγµατικότητα κυρίως προς εγγραφή υπεραξιών και επίτευξη µπόνους από την διοικητικά διεφθαρµένη κάστα στελεχών που διοικούν πλέον τις επιχειρήσεις χωρίς ύπαρξη ιδιοκτήτη-µεγαλοµετόχου. Σηµαντική υπήρξε η απώλεια ανταγωνιστικότητας παραγωγής προς Κίνα/Ινδία καθώς και µετεγκατάσταση των παραγωγικών µονάδων εν ονόµατι βραχυπροθέσµου κέρδους. Στα πλαίσια σύσφιξης της ρευστότητας προς µειωµένης φερεγγυότητας δανειολήπτες κατά το 2006-07 και απροθυµία των Τραπεζών να προχωρήσουν µε τους ίδιους ρυθµούς στην πιστωτική επέκταση – δανεισµό των νοικοκυριών οδήγησε τόσο στην αύξηση των δανειστικών επιτοκίων όσο και στην υποχώρηση τόσο των τιµών των ακινήτων όσο και των καταναλωτικών δαπανών, άρα και του τζίρου του εµπορίου.

∆ιάχυση της κρίσης

Οι επιπτώσεις της κρίσης που ξέσπασε στις ΗΠΑ ασφαλώς και δεν άφησαν ανεπηρέαστη την Ευρωπαϊκή Ένωση που παρουσίαζε βεβαίως πολύ χαµηλότερο ύψος συνολικού δανεισµού σε σύγκριση µε τις ΗΠΑ µε τις επιπτώσεις να έχουν σαφώς ηπιότερο χαρακτήρα (πλην Ελλάδος και Μ. Βρετανίας). Συνέπειες που προέκυψαν για καταναλωτές, αποταµιευτές, επενδυτές, ακίνητα, Τράπεζες, και Χρηµατιστήριο είναι οι εξής: Η περιστολή των καταναλωτικών δαπανών στις ΗΠΑ οδήγησε σε αντίστοιχη µείωση εξαγωγών από την Ε.Ε. µε αποτέλεσµα ισχυρή ύφεση, η οποία επηρέασε και την Ελληνική οικονοµία σε πολλούς τοµείς, όπως ο τουρισµός και οι µεταφορές/ ναυτιλία. Οι χρηµατιστηριακές αξίες παρουσίασαν ισχυρή πτώση µεγαλύτερη του 50% (2008-09).

Συνολικός δανεισµός οικονοµίας ΗΠΑ και συνεπαγόµενα προβλήµατα:

Υποχρέωση αποπληρωµής – Πιθανότητα µη αποπληρωµής χρεών:

Μη αποπληρωµή από κρατική οντότητα απαιτεί την συναίνεση των λοιπών συναλλασσοµένων κρατών ή την απώλεια οποιασδήποτε εισαγόµενης επενδυτικής δραστηριότητας και ακύρωση της συµµετοχής στο παγκόσµιο εµπόριο ή και πόλεµο. Αποδοχή από το κράτος µη αποπληρωµής από τους υπολοίπους συµµετέχοντες συνεπάγεται κατάρρευση της κοινωνικής δοµής, ακύρωση της επενδυτικής αποταµίευσης και της έννοιας προστασίας της περιουσίας επί πολλά έτη, καθώς και εµφάνιση φαινοµένων τοκογλυφίας και αναρχικών συµπεριφορών. Παντελής άρνηση αποπληρωµής από επιχειρήσεις χωρίς συνεπακόλουθη χρεοκοπία ή κρατικοποίηση δεν έχει εµφανισθεί ως µέθοδος µέχρι σήµερα. Συνεπώς η εµφάνιση υπερχρέωσης οδηγεί µε τα µέχρι σήµερα δεδοµένα σε υφεσιακή κρίση και επιµονή των πιστωτών στην τήρηση υποχρέωσης αποπληρωµής. Η επιδείνωση της κρίσης λόγω αδυναµίας εξυπηρέτησης χρεών µπορεί θεωρητικά να προσλάβει τρείς µορφές : Υπερπληθωρισµός, στασιµοπληθωρισµός, αντιπληθωρισµός

Η επιλογή µη έγκαιρης λήψης µέτρων εκ µέρους των αρχών δηµιουργεί ερωτηµατικά ως προς το αν αυτή αποτέλεσε:

- α) µορφή διαχείρισης κρίσεων όπως σε σεισµούς – πυρηνικές καταστροφές – επιδηµίες, όπου απαιτείται µη προειδοποίηση σε περίπτωση µη αναστρέψιµων καταστάσεων, ώστε να αποφευχθεί πανικός, συνεπαγόµενος µεγέθυνση αναπόφευκτων απωλειών, ή

- β) πολιτικό αµοραλισµό–µεταβίβαση προβλήµατος σε επόµενο εκλογικό κύκλο, ή

- γ) συστηµική απόπειρα εξαθλίωσης / εξάρτησης της µεσαίας τάξης, ώστε να επιτευχθεί ευκολότερα η αποδοχή της κατάρρευσης του κοινωνικού κράτους – συστήµατος υγείας – καταβολής συντάξεων, γεγονός αναµενόµενο και αναπόφευκτο στις δυτικές κοινωνίες κατά την επόµενη 20ετία λόγω µη αναστρέψιµων δηµογραφικών δεδοµένων. Σε παρόµοιες περιπτώσεις στο παρελθόν δηµιουργούνταν µέσω παραγωγής αιτίων πολέµου «Όραµα» και η διάψευση του, µετά την καταστροφή, οδηγούσε σε αφοσίωση στην ανοικοδόµηση.

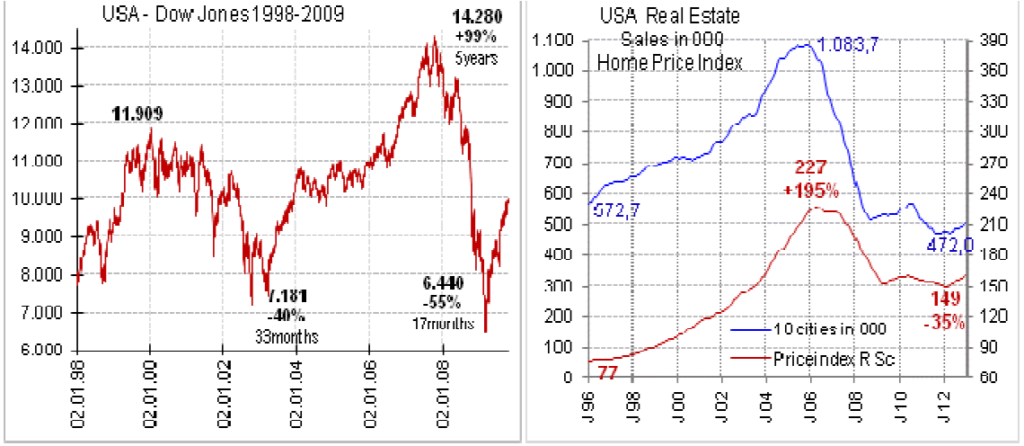

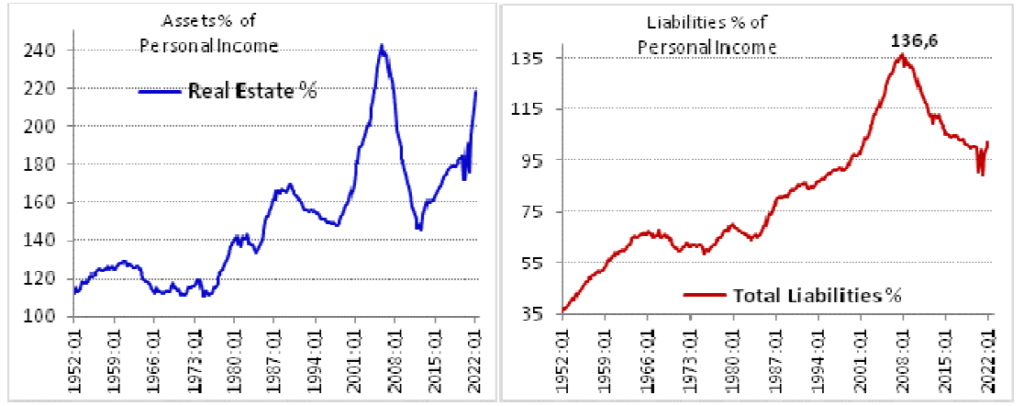

Το σύνολο των χρεών / δανείων των ΗΠΑ (Ιδιωτικό+Επιχειρηµατικό+Χρηµατοοικονοµικό+∆ηµόσιο) ανέρχεται από 168% του ΑΕΠ το 1980 σε 390% το 2008 και σε απόλυτους αριθµούς από 4 σε 55 Τρις$ στο ίδιο διάστηµα. Η ∆ιεθνής καθαρή επενδυτική Θέση καταρρέει το 2007-08 από -1 σε -4 Τρις$. Ο ∆είκτης Dow Jones υποχωρεί κατά 55% σε διάστηµα 17 µηνών, οι πωλήσεις κατοικιών υποχωρούν κατά 57% σε 5ετία, και κατά 35% σε τιµές, έχοντας δώσει πρώτες το σήµα της κρίσης από το 2006. O Dax υποχωρεί κατά 56% διατηρώντας όµως επίπεδα ψηλότερα του 2003 σε αντίθεση µε τον Dow. Ο Γενικός ∆είκτης Gr υποχωρεί κατά 73% µε την εµφάνιση προοπτικής χρεοκοπίας.

Κινήσεις / Μέτρα διάσωσης από την κατάρρευση 2008-2009

Η υποχρεωτική διάσωση του συνόλου των Τραπεζών το 2008-09, καθώς και η αρνητική εξέλιξη των εσόδων των κρατικών προϋπολογισµών λόγω ύφεσης οδήγησε σε ανάληψη υποχρεώσεων από κράτη µε συνεπαγόµενη άνοδο ελλειµµάτων και ∆ηµοσίου Χρέους που οδηγεί σε περαιτέρω αύξηση επιβάρυνσης τόκων επόµενων κρατικών προϋπολογισµών. Επίσης η αγορά και η αποδοχή εγγυήσεων κυρίως από την Fed αλλά και άλλες κεντρικές Τράπεζες διάφορων στοιχείων ενεργητικού αµφίβολης ή µηδενικής εισπραξιµότητας στην ονοµαστική τους αξία έναντι ρευστότητας οδηγεί σε ισολογισµούς Κεντρικών Τραπεζών εικονικής πραγµατικότητας. Η αντιµετώπιση της κρίσης/αναθέρµανση των οικονοµιών µετά την κρίση του 2008 µε µηδενισµό των επιτοκίων και χαλαρή νοµισµατική πολιτική, µε αρχικό σκοπό την αποκατάσταση της καταρρέουσας διατραπεζικής αγοράς επέτρεψε στις ισχυρές Τράπεζες των χρηµατοοικονοµικά ισχυρότερων χωρών να προχωρήσουν σε µηδενισµό των αποταµιευτικών επιτοκίων, εκµεταλλευόµενες την δυνατότητα δανεισµού από τις κεντρικές Τράπεζες, ακυρώνοντας την βασική αρχή λειτουργίας του οικονοµικού συστήµατος, ότι ο δανειζόµενος ενσωµατώνει υπολογισµό κόστους ξένων κεφαλαίων στην επενδυτική του στρατηγική και ο αποταµιευτής-χρηµατοδότης απολαµβάνει συγκεκριµένου ωφέλους (επιτοκίου εκτοκισµού) . Η διόγκωση του ∆ηµοσίου χρέους και των ισολογισµών των Κεντρικών Τραπεζών οδήγησε σε νέα εξωπραγµατική άνοδο στοιχείων ενεργητικού και εικονική πραγµατικότητα σε πολλούς τοµείς και στα στατιστικά στοιχεία,, καθότι όλη η υπερβάλλουσα ρευστότητα οδηγήθηκε σε κερδοσκοπικές τοποθετήσεις λόγω ανυπαρξίας ζήτησης γιά πιστωτική επέκταση στην πραγµατική οικονοµία. Η παρασχεθείσα ρευστότητα στις Τράπεζες ήταν σαφώς µη απαραίτητη, λόγω προφανούς έλλειψης εν’δυνάµει νέων δανειοληπτών και θα µπορούσε να είχε υποκατασταθεί µε σύστηµα επιλεκτικών εγγυήσεων. Το αποτέλεσµα ήταν η διοχέτευση σε κερδοσκοπία µε άνοδο χρηµατιστηρίων και σε προορισµούς εκτός ΗΠΑ. Βραχυπρόθεσµο όφελος αποτελεί φυσικά η βελτίωση αποτιµήσεων του χρηµατοοικονοµικού κλάδου και στην συνέχεια του συνόλου των χρηµατιστηριακών αξιών και συνεπώς και των ρυθµών ανάπτυξης του ΑΕΠ, εκ της συνεισφοράς των κερδών. Η συνεχής αρνητική απόκλιση του ισοζυγίου τρεχουσών συναλλαγών ΗΠΑ παράλληλα µε την διεύρυνση κρατικών ελλειµµάτων (δίδυµα ελλείµµατα), µη ισοσκελιζόµενη από εγχώρια αποταµίευση αλλά και η δυσκαµψία στην προσαρµογή ισοτιµιών (Κίνα), δίνουν την εικόνα ισχυρότερης του 2008 επερχόµενης κρίσης. Ο υπερδανεισµός των ΗΠΑ µε βραχυπρόθεσµη διατήρηση της εµπιστοσύνης τόσο στο νόµισµα όσο και σε κρατικά χρεόγραφα µε προσφορά χαµηλών επιτοκίων εντυπωσιάζει, αλλά προϊδεάζει για πιθανή υποτίµηση και άρση εµπιστοσύνης σε ανύποπτο χρόνο, ή για βεβαιότητα της αγοράς περί επερχόµενης deflation.

Η υποχρέωση περιορισµού του δηµοσιονοµικού ελλείµµατος κατά το 2013 µετά την άρνηση των ορθολογιστών (ή απλά αντιπολιτευόµενων) γερουσιαστών να ψηφίσουν την περαιτέρω διεύρυνση ∆ηµοσίου Χρέους που ξεπέρασε το 100% του ΑΕΠ, οδήγησε στην εφεύρεση του Quantitative Easing (QE=πιστωτική επέκταση), ανάλογου και ισχυρότερου της έκτακτης χρηµατοδότησης 1Τρις$ του 2008 εκ’µέρους της «πολιτικά ανεξάρτητης» FED, ο ισολογισµός της οποίας διευρύνθηκε κατά 2 Τρις $ εντός 2ετίας (12% του ΑΕΠ). Το ∆ηµοσιονοµικό Έλλειµµα των ΗΠΑ την περίοδο 2008-2021 ανήλθε σε 7,7% του ΑΕΠ κατ΄έτος το δε αναληφθέν νέο χρέος ανήλθε σε 18,5 Τρις$ ή 80% του ΑΕΠ του 2021, µε αποτέλεσµα να βρισκόµαστε σε ένα πολύ εύθραυστο οικονοµικά και πολιτικά περιβάλλον, µε µεγάλη αύξηση του συστηµικού κινδύνου σε νέα υποχώρηση των αποτιµήσεων µε ενδεχόµενες συνθήκες κραχ, εν δυνάµει ισχυρότερου του 1929.

Οι επιλογές των ∆υτικών κυβερνήσεων (ΗΠΑ-Ε.Ε) για ξέφρενη παραγωγή ρευστότητας µετά την χρηµατοοικονοµική κρίση του 2008 (εικονικού χρήµατος ανάλογου µε τα καθρεφτάκια στους ιθαγενείς την εποχή των µεγάλων εξερευνήσεων – αντί εφαρµογής παγκόσµιου µνηµονίου), και της απόλυτης απαξίωσης του χρήµατος (τυπογραφείο) στην φάση των lockdown του κορονοιού και των χειρισµών στο Ουκρανικό οδηγούν στο συµπέρασµα ότι: Η επιλογή αυτής της µεθόδου διαχείρισης, αντί της ορθολογικής, αντίστοιχης µε τα Ελληνικά Μνηµόνια επιλογής, αναδεικνύει την πολιτισµικά και ηθικά ανεπαρκή συµπεριφορά της καταρρέουσας υπερδύναµης, που επιλέγει την καταστροφή ή την πολεµική αναµέτρηση 5 χρόνια αργότερα, έναντι της αναγκαίας (επί 5ετία) πολιτικής λιτότητας. Σαφέστατα ο COVID19 και το Ουκρανικό ζήτηµα αποτέλεσαν επιζητούµενες και προσδοκόµενες αφορµές συγκάλυψης-µετάθεσης ευθυνών των ΗΠΑ για την επερχόµενη οικονοµική καταστροφή (όπως ακριβώς η δολοφονία του Αυστριακού πρίγκιπα χρησιµοποιήθηκε για την έναρξη του 1ου ΠΠ).

Η διαµόρφωση της κοινής γνώµης κατά τα τελευταία 10 χρόνια έχει βασιστεί πάνω στα θεµέλια της δηµοκρατικής δικτατορίας των σχέσεων κοµµάτων µε τους ολιγάρχες των µέσων µαζικής ενηµέρωσης, στο διαγωνισµό του µεγαλύτερου ψέµατος και µετατόπισης των κατηγοριών για να διασφαλισθεί η αποποίηση ευθύνης και η επανεκλογή. Η εικόνα της ανεστραµµένης ηλικιακής πυραµίδας, υποδηλώνει την απόλυτη κοινωνική καταστροφή και κατάλυση των δοµών του κράτους/κοινωνίας, αν δεν υπάρξει άµεση (εξωγενής??) αναστροφή. Η αναζήτηση των πιθανών εξελίξεων πρέπει να γίνει µε συνεκτίµηση της οπτικής γωνίας και των επιδιώξεων/στόχων όλων των εµπλεκοµένων: Πολιτικοί-Επιχειρηµατίες-Λαός-ΜΜΕ-Τράπεζες. Ποιές οι ευθείες κινήσεις και ποιές οι παραπλανητικές εκάστου? Η έλλειψη πολιτικών ηγετών αποτελεί συγκυρία του παρόντος ή ηθεληµένη/επιδιωχθείσα δροµολόγηση/προώθηση? Πιστεύω ότι όλοι θα πρέπει να κάνουν σκέψεις για τις σύγχρονες τεχνικές δικτατοριών που κατανέµουν την δηµοκρατική διαχείριση µεταξύ κοµµάτων, ολιγαρχιών και ΜΜΕ. Ανθρωπάρια που συνωστίζονται για κατάληψη εξουσίας και συµµετοχή στην συλλογή και αναδιανοµή=κατασπατάληση του 50% του ΑΕΠ, δηλαδή του 50% του µόχθου των σκληρά εργαζόµενων κατοίκων, προσπαθώντας να τους πείσουν και ότι είναι για το καλό τους. Αδιανόητη η απαίτηση αποδοχής ύπαρξης µη εκλεγείσας ευρωπαικής νοµενκλατούρας-φασίζουσας έναντι εκλεγµένων εθνικών κυβερνήσεων. Ο µόνος πραγµατικός λόγος ύπαρξης/λειτουργίας των κοινωνιών είναι η διασφάλιση ζωής σε συνθήκες µεγιστοποίησης της ελευθερίας του ατόµου, και φυσικά όχι η λειτουργία συστήµατος εξουσίας, που επιβάλλει την οµοιοµορφία στην σκέψη και την ζωή.

Αναδιάταξη ισχύος προ των πυλών? Σενάριο παγκόσµιας κυριαρχίας της Κίνας:.

Οι οικονοµικά/στρατιωτικά ισχυρές χώρες χρησιµοποίησαν µέχρι τον µεσαίωνα µισθοφόρους για την επέκταση τους και µε αυξανόµενα κίβδηλη αµοιβή των µισθοφόρων κατά την περίοδο ολοκλήρωσης της επέκτασης – ευµάριας/παρακµής που οδήγησε σε σταδιακή άρνηση στράτευσης και κατάρρευση. Κατά τις βιοµηχανικές επαναστάσεις και πριν τους παγκοσµίους πολέµους έγινε χρήση των αποικιών για κλοπή/ αφαίρεση των αναγκαίων πρώτων υλών και πολύτιµων µετάλλων. Μετά τον 2οΠΠ χρησιµοποιήθηκε η µέθοδος µετακύλισης του κόστους παραγωγής απλούστερων παραγωγικών διαδικασιών σε χώρες µε χαµηλότερο κόστος εργασίας και επιµερισµό σε περισσότερες βαθµίδες/κράτη για περιορισµό του µονοπωλιακού κινδύνου. Στην πραγµατικότητα επρόκειτο σχεδόν πάντα για µικρούς ελεγχόµενους δορυφόρους και πάντοτε µε παρακράτηση τεχνογνωσίας. Η αρχική σκέψη εφαρµογής της µεθόδου παραγωγικής µηχανής χαµηλού κόστους/χαµηλής ποιότητας στην Κίνα αποδείχθηκε παντελώς λανθασµένη, πιθανόν λόγω της αµερικανικής υπεροψίας και αίσθησης παντοδυναµίας µετά την κατάρρευση του Σοβιετικού µπλοκ.

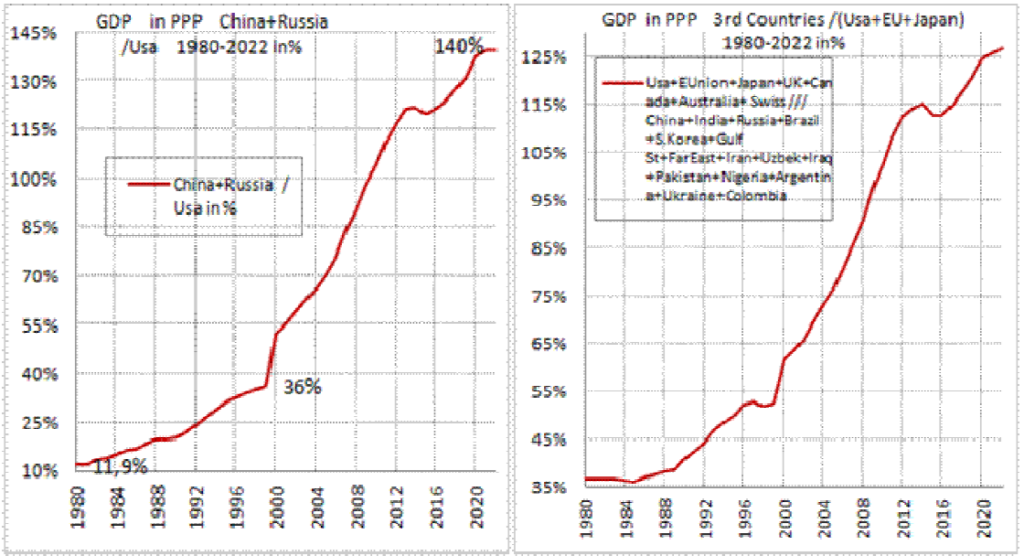

Το 2000 η Κίνα µε πληθυσµό 1,4∆ις εµφάνιζε ΑΕΠ στο 12% των Usa (0,32∆ις πληθυσµό). Το 2021 η Κίνα έφτασε στο 74% του ΑΕΠ Usa, εκφρασµένο δε σε µονάδες αγοραστικής δύναµης (PPP) στο 120% του ΑΕΠ Usa. Κατέχοντας αυτόνοµη τεχνογνωσία και παραγωγική βάση κρατάει πλέον τον πλανήτη στα χέρια της (που θα βρίσκεται σε ύφεση και ανάγκη τροφοδοσίας) και θα απαιτεί (η Κίνα) σταδιακά και υποχρεωτικά πλέον πληρωµή σε αξίες και όχι νοµίσµατα τυπογραφείου ($, Ευρώ) εντείνοντας την αποδυνάµωση Usa και ΕΕ. Πιστεύω ότι η παγκόσµια κυριαρχία της Κίνας (µε οικονοµικούς και στρατιωτικούς όρους), που προβλεπόταν από µεγάλο µέρος αναλυτών συγγραφέων αλλά και ισχυρών της οικονοµίας πριν την τρέχουσα κρίση κορονοϊού (???) ως επερχόµενη σε 10 χρόνια από σήµερα (+/-2έτη), , έχει επέλθει ήδη µε τους χειρισµούς που έγιναν και απλά θα πάρει 1-2 χρόνια για πλήρη συνειδητοποίηση και αποδοχή. Ελπίζω και εύχοµαι αναίµακτα.

Αποτελεί απλά αποπροσανατολιστικό ψέµα η χρέωση του πληθωρισµού που εµφανίστηκε σε πρόβληµα των αλυσίδων τροφοδοσίας και στο Ουκρανικό πρόβληµα και την αναµονή ταχείας αποκλιµάκωσης. Στην πραγµατικότητα στην τροφοδοσία οφείλεται ένα πολύ µικρό ποσοστό, µε το µεγαλύτερο ποσοστό να αποτελεί αµφισβήτηση νοµισµάτων ($, Ευρώ) και κυριαρχίας εκ µέρους των παραγωγών (Κίνα-Ρωσία-Ινδία- Αραβικές χώρες µε πληθυσµό 3,2 ∆ις) πρώτων υλών, βασικών καταναλωτικών προϊόντων και ενέργειας (πετρέλαιο-φυσικό αέριο). Ο πληθωρισµός της τάξης του 10% που έχει εµφανισθεί αποτελεί απλώς την αρχή της αµφισβήτησης των νοµισµάτων και της εξουσίας της ∆υτικής Αυτοκρατορίας και θα αυξηθεί υπέρµετρα τους επόµενους µήνες-έτη, όπως προκύπτει από την πορεία του παγκόσµιου δείκτη προιόντων διατροφής (+75%), ενέργειας (+540%), µετάλλων (+140%) και του συνολικού δείκτη πρώτων υλών (+220%). Όλες οι ανωτέρω µεταβολές απαιτούν ένα διάστηµα 6-12 µηνών µέχρι την εµφάνιση τους στον τελικό καταναλωτή.

Έχει διαµορφωθεί ένα εκρηκτικό µίγµα οικονοµικών – πολιτικών – δηµογραφικών δεδοµένων στην Ε.Ε., µε βάση τα οποία µπορεί να υποστηριχθεί ότι έχει τουλάχιστον κατολισθίσει στο ίδιο τραγικό επίπεδο µε USA και Ιαπωνία. Εµφανίζεται ήδη φθήνων πληθυσµός στις µεγαλύτερες οικονοµίες, µε παράλληλη αύξηση του προσδόκιµου ζωής και παρά την εισροή διανοητικά, µορφωτικά και πολιτισµικά τραγικού επιπέδου µεταναστών, η οποία σε µεγάλο βαθµό οφείλεται στην Αµερικανική πολιτική, χωρίς πολιτική αντίδραση εκ µέρους της Ευρώπης. Προκύπτει τροµακτική µετανάστευση και ανοχή στην γελοιοποίηση των πολιτισµικών ευρωπαικών κεκτηµένων, εκ µέρους ανθρώπων που βρίσκονται µερικούς αιώνες πίσω. Πιθανόν µε πρόθεση εκ µέρους των πολιτικών για αποδοχή ισχυρότερης αστυνόµευσης/εµπλοκής στην προσωπική ζωή µας στο µέλλον. Ισχυρή εµφάνιση εθνικιστικών ακροδεξιών κοµµάτων σε πολλές χώρες, όπως και αλλοπρόσαλων κοµµάτων– απόλυτα δικαολογηµένα φυσικά αφού τα αστικά κόµµατα αντιµετωπίζουν λανθασµένα την απογοήτευση των πολιτών, οι οποίοι φυσικά και δεν είναι φασίστες, µαρξιστές ή ψεκασµένοι, αλλά καταλήγουν εκεί ενώ στην ζωή τους µέχρι σήµερα ψήφιζαν τα established κόµµατα. Χαµηλή ανάπτυξη, αλλά και σοσιαλδηµοκρατικά κακοµαθηµένες παραγωγικές τάξεις, οδηγούνται σε ακραίες επιλογές λόγω αδυναµίας/απροθυµίας των πολιτικών να εξηγήσουν την κατάσταση που βρισκόµαστε και να προτείνουν ορθολογικές λύσεις. Αναδιάταξη της παγκόσµιας οικονοµικής ισχύος γίνεται εµφανής στα παρακάτω διαγράµµατα εµφάνισης της σχέσης ΑΕΠ σε Μονάδες Αγοραστικής ∆ύναµης (PPP) µε βάση τα στοιχεία IMF και World Bank. Η σχέση Κίνας/Ρωσίας προς Usa διαµορφώνεται από 11,9% το 1980 σε 140% σήµερα. Η σχέση των χωρών (3ου) κόσµου προς Usa/EU/ Japan διαµορφώνεται από 35% σε 126% αντίστοιχα. Πιστεύω πως αποτέλεσε µεγάλο πολιτικό λάθος η φανατική υποστήριξη της Ουκρανίας εκ µέρους της Ευρώπης, σε έναν δεδοµένα χαµένο πόλεµο των Ηπα εναντίον της επερχόµενης Ασιατικής συµµαχίας – αυτοκρατορίας, κάτι που εκκρεµεί να αποδειχθεί κατά την µελλοντική ενσωµάτωση της Ταιβάν. Οι µεταβολές ζωής και κοινωνικών συµπεριφορών που αναµένω για τα επόµενα χρόνια στον ∆υτικό κόσµο θα είναι κοσµογονικές ανάλογες ή και χειρότερες των παγκοσµίων πολέµων και ελπίζω πως απλώς θα αποτυπωθούν µόνον σε ραγδαία πτώση βιοτικού επιπέδου.

Τα συµβατικά όπλα νοµισµατικής και δηµοσιονοµικής πολιτικής µε µηδενικά επιτόκια και συνολικά Χρέη της τάξης του 400% του ΑΕΠ έχουν απολέσει την αποτελεσµατικότητα τους. Trigger συρρίκνωσης µπορεί να αποτελέσουν οι χρηµατιστηριακές αποτιµήσεις, η φούσκα ακινήτων ή/και η ανάγκη αύξησης επιτοκίων που οδηγεί σε αδυναµία εξυπηρέτης ∆ηµοσίου Χρέους/χρεοκοπίες.

Μεταβολή Αγοραστικής ∆ύναµης του ΑΕΠ (ΡΡΡ) Κίνας–Ρωσίας προς ΗΠΑ και του συνόλου των 3ων χωρών προς τον ανεπτυγµένο? Κόσµο (Ηπα-ΕΕ-Ιαπωνία) µεταξύ 1980 και 2021. Η αµφισβήτηση της παγκόσµιας κυριαρχίας των Η.Π.Α. µετά τις ανωτέρω επί µακρόν σιωπηλές µεταβολές γίνεται προφανής, µε επιπλέον βασική παράµετρο ότι το ΑΕΠ των χωρών αυτών είναι κυρίως παραγωγικό και όχι παροχής υπηρεσιών.

Συµπεράσµατα:

Η συλλογή και παρουσίαση του συνόλου των στοιχείων βασίσθηκε αποκλειστικά στα στοιχεία των επισήµων φορέων των ΗΠΑ της Ε.Ε. και της Ελλάδος, χωρίς την χρήση οποιονδήποτε εναλλακτικών ή αντιπολιτευόµενων παρόχων. Τα συµπεράσµατα µου είναι τραγικά και θεωρώ ότι βαίνουµε σε κρίση ισχυρότερη και µεγαλύτερης διάρκειας από αυτήν του 1929.

Εάν οι δηλώσεις/ ισχυρισµοί των επισήµων φορέων είχαν την µορφή:

Βρισκόµαστε σε σοβαρή οικονοµική κρίση και διερευνούµε/εφαρµόζουµε όλα τα πιθανά εργαλεία προς άµβλυνση των επιπτώσεων θα είχα κάποια µικρή δόση αισιοδοξίας. Από την στιγµή που οι επίσηµες δηλώσεις είναι ότι όλα ειναι διαχειρίσιµα, ανησυχώ ιδιαίτερα και δεν γνωρίζω πως µπορούν να αποφευχθούν σοβαρές απώλειες περιουσιών και βιοτικού επιπέδου. Ανησυχήστε και διερευνήστε πιθανές λύσεις περιορισµού των απωλειών.

Το σύνολο των βασικών στοιχείων που απαιτούνται για εξαγωγή συµπερασµάτων και λήψη αποφάσεων παρουσιάστηκαν στο κεφάλαιο αυτό. Τα επόµενα κεφάλαια παρουσιάζουν απλά την αναλυτική εικόνα των επιµέρους οικονοµικών δραστηριοτήτων που οδηγούν στα ανωτέρω συµπεράσµατα και µπορούν να αγνοηθούν από όσους αρκούνται στην συνολική εικόνα.

2. World – World Markets

Πληθυσµός–Δείκτες γονιµότητας–Πληθυσµιακές πυραµίδες-ΑΕΠ-Αγοραστική δύναµη (PPP)

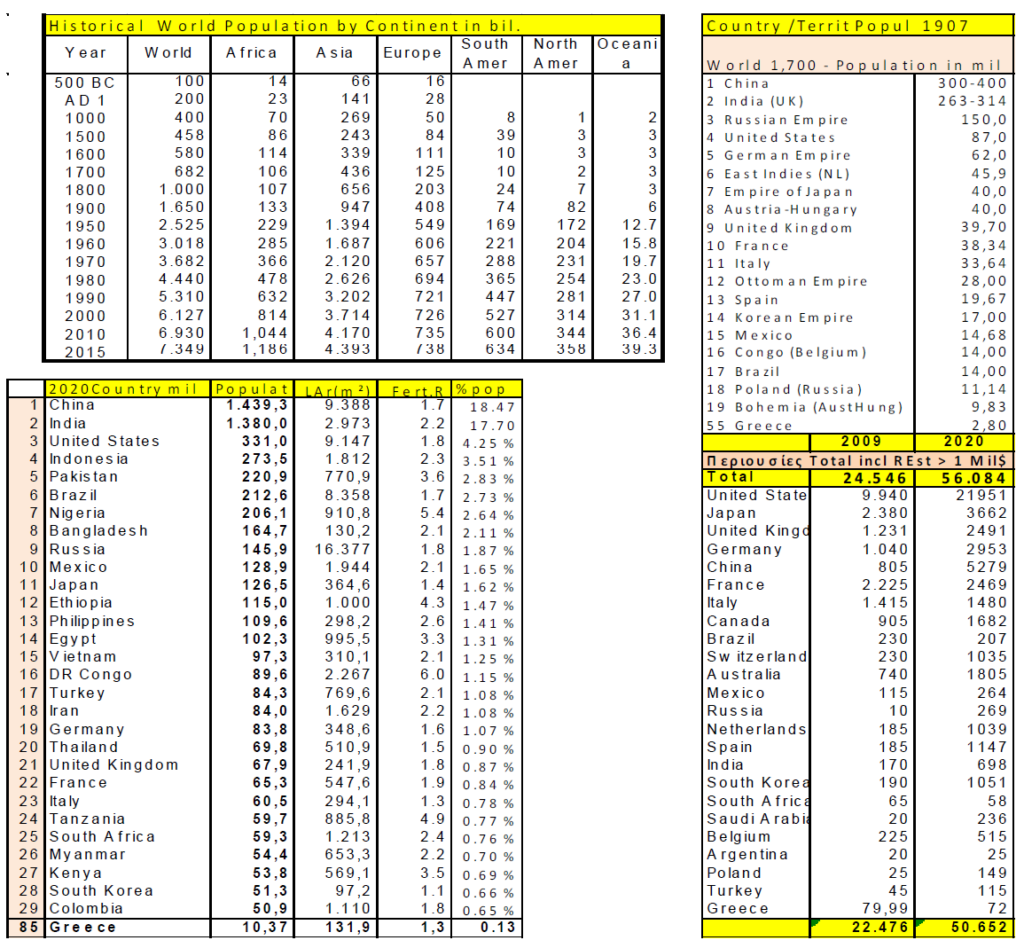

Η Ασία αποτελούσε διαχρονικά (από το 500π.Χ) την πληθυσµιακά µεγαλύτερη ήπειρο µε την συµµετοχή της σήµερα να ανέρχεται στο 60%, µε την Αφρική να ξεπερνά την Ευρώπη το 2000, όπως φαίνεται στους παρακάτω πίνακες. Ο πίνακας ιστορικής εξέλιξης του παγκόσµιου πληθυσµού δείχνει διπλασιασµό από 1970 ως 2015. Ενδεικτικά παρουσιάζεται ο πληθυσµός των τότε χωρών κατά το 1907 (πριν τους ΠΠ και την απώλεια των αποικιών) για συνειδητοποίηση των µεταβολών που πολύ εύκολα παραβλέπουµε. Σε επίπεδο πληθυσµού Κίνα και Ινδία αποτελούν το 36% της γης, η ΗΠΑ το 4,25%, η ΕΕ το 5,7%, η Ελλάδα µε 0,13% βρίσκεται στην 85η θέση.

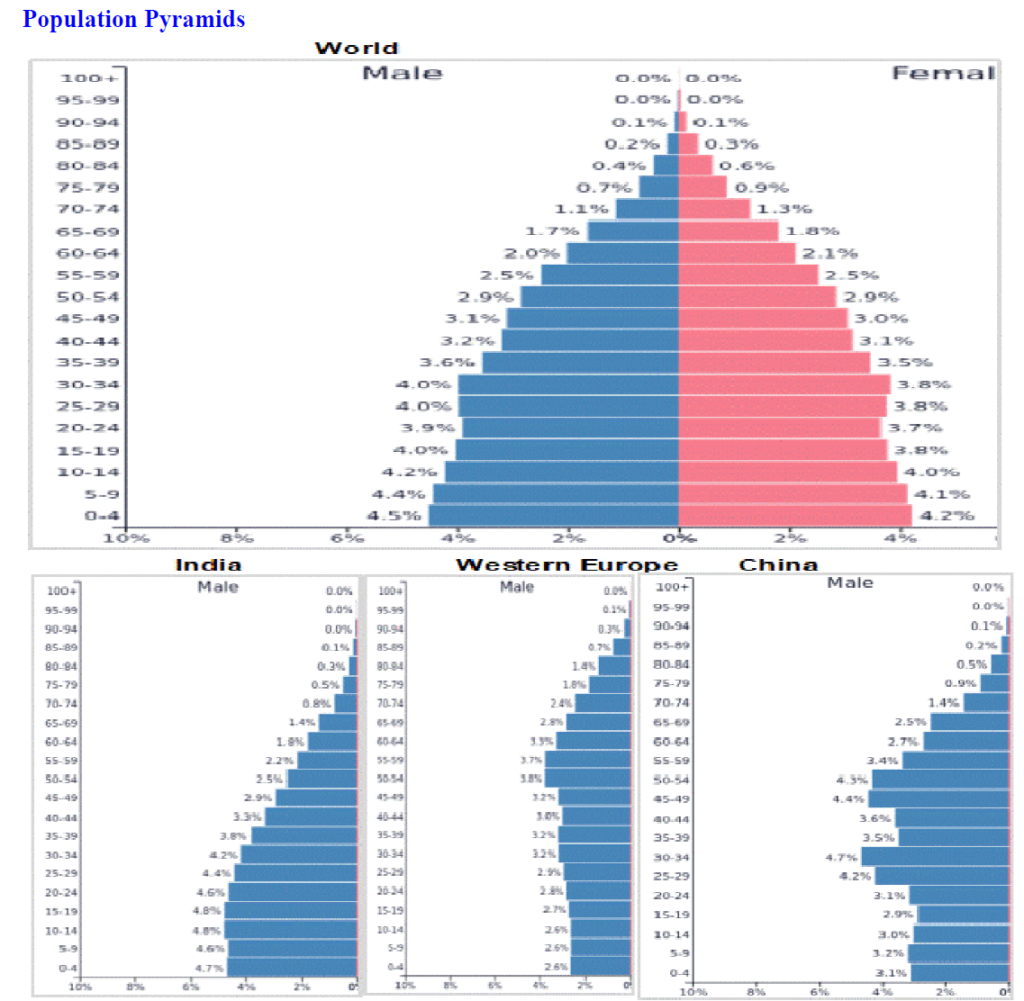

Ο παγκόσµιος µέσος όρος γονιµότητας ανέρχεται σε 2,4 µε επίπεδο αντικατάστασης γενεών στο 2,1.

Οι ηλικιακές πυραµίδες παρουσιάζονται για επίδειξη του σχετικά υγειούς δένδρου του παγκόσµιου πληθυσµού, της υποδειγµατικά υγειούς πυραµίδας της Ινδίας και των ζωντανών νεκρών (ζόµπι)

∆υτική Ευρώπη, Κίνα, Γερµανία. Η Αφρική εµφανίζει δείκτη 4,6 µε εκρηκτική άνοδο πληθυσµού. Ευρώπη, Κίνα, ΗΠΑ και Ιαπωνία εµφανίζουν ισχυρή υπογεννητικότητα. Η Ελλάδα στην 131η θέση παγκοσµίως µε 1,3 µε ίδιο δείκτη µε Ιταλία και Ισπανία 132η και 133η θέση αντίστοιχα.

Ο αριθµός των εκατοµυριούχων του πλανήτη σε $ αυξήθηκε µεταξύ 2009 και 2020 στα πλαίσια της

παγκόσµιας φούσκας από 24,5εκ. άτοµα σε 56 Εκ (0,7% του παγκόσµιου πληθυσµού), µε την µεγαλύτερη άνοδο να καταγράφεται στην Κίνα (0,805 σε 5,279 εκ.=+555%), στις δε Usa να προκύπτουν 21,95 εκ άτοµα λόγω τις αποτίµησης φούσκα των πάντων (6,6% του πληθυσµού).

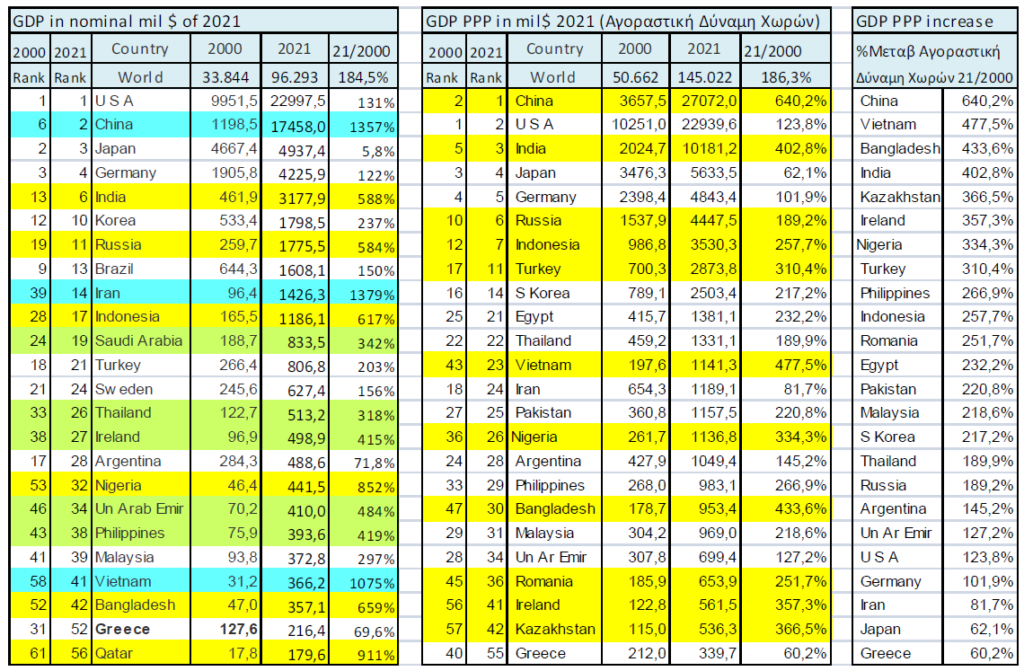

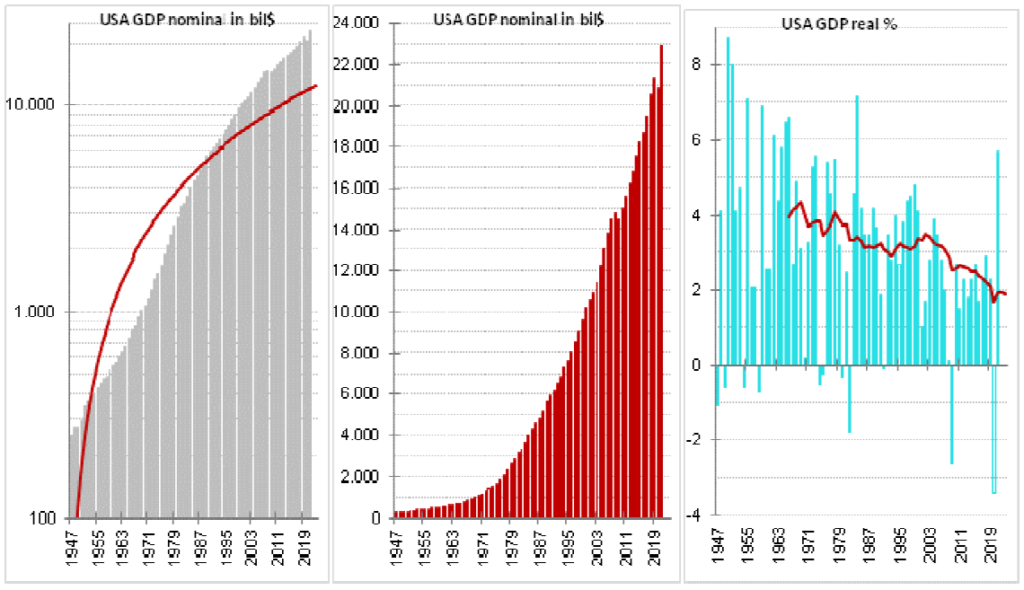

Το παγκόσµιο ΑΕΠ εκφρασµένο σε $ αυξήθηκε ονοµαστικά κατά 184% µεταξύ 2000 και 2021. Το Ελληνικό ΑΕΠ αυξήθηκε στο ίδιο διάστηµα κατά 70% µε υποχώρηση από την 31η στην 53η θέση παγκοσµίως. Η Κίνα στο ίδιο διάστηµα αύξησε το ΑΕΠ της κατά 1357% ανεβαίνοντας από την 6η στην 2η θέση στην παγκόσµια κατάταξη. Εντυπωσιακές επίσης άνοδοι για Ινδία 13η->6η µε άνοδο κατά 588%, Ρωσία 19η ->11η µε άνοδο 584% και στις παρακάτω θέσεις για Ιράν 39η ->14η µε άνοδο 1379% και Βιετνάµ 58η ->41η µε άνοδο 1075%. Πτώση αντίστοιχη της Ελληνικής στην κατάταξη παρατηρούµε στην Αργεντινή από 17η σε 28η µε άνοδο µόλις 72%.

Σε επίπεδο αγοραστικής δύναµης (PPP) η Κίνα έχει περάσει στην 1η θέση µε 18,7% του παγκόσµιου ΑΕΠ και 27 Τρις σε $ αγοραστικής δύναµης, µε την Ε.Ε. στην 2η µε 16,3% και τις ΗΠΑ 15,1% στην 3η θέση. Η Ελλάδα κατατάσσεται στην 55η θέση παγκοσµίως. Η Ινδία ανέβηκε στην 3η θέση παγκοσµίως ξεπερνώντας Ιαπωνία και Γερµανία, µε την Ρωσία ανερχόµενη στην 6η από την 10η θέση, ακριβώς πίσω από την Γερµανία. Μεγάλες µεταβολές θέσεων που υποδηλώνουν και αύξηση απαίτησης συµµετοχής στο παγκόσµιο γίγνεσθαι εµφανίζουν η Ινδονησία 12η->7η, η Τουρκία 17η->11η, το Βιετνάµ 43η->23η, η Νιγηρία 36η->26η, και το Bangla Desh 47η->30η.

Τέλος σε ποσοστιαία µεταβολή επιπέδου βελτίωσης ζωής µεταξύ 2000 και 2021 (Gdp Ppp) η Κίνα έρχεται 1η µε 640% µε την πρώτη δεκάδα να ολοκληρώνεται µε την Ινδονησία µε 258%, µε την Ελλάδα στην τελευταία θέση µεταξύ των πρώτων 60 χωρών µε βελτίωση κατά 60%. Τα αναλυτικά στοιχεία και οι κατατάξεις εµφανίζονται στους επόµενους πίνακες.

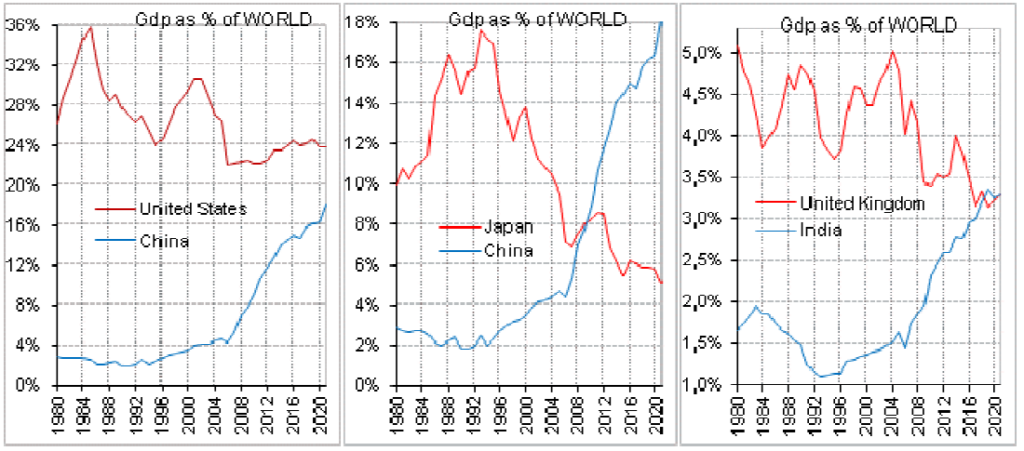

∆ιαγράµµατα µεταβολών στην παγκόσµια ισχύ µε βάση το ΑΕΠ. Στις ανερχόµενες χώρες θα πρέπει να συνυπολογισθεί και η δυναµική περαιτέρω ανάπτυξης µε βάση τον πληθυσµό.

Μεταβολή συµµετοχής χωρών στο παγκόσµιο ΑΕΠ in nominal $ (Usa, China, Japan, UK, India) Η µεταβολή εντός 40 ετών στον συσχετισµό Κίνας-Usa στην συµµετοχή τους στο παγκόσµιο ΑΕΠ. Μεταξύ Κίνας και Ιαπωνίας ο συσχετισµός διαµορφώθηκε από 1/3 σε 3/1. Η Ινδία ξεπέρασε τον „κατακτητή“ της UK (από 30% το 1980). Σε µονάδες αγοραστικής δύναµης (PPP) η Κίνα έφτασε από 10,6% των ΗΠΑ σε 118%. Η Ινδία από 32% στο 190% της Ιαπωνίας. Η σύγκριση Νότιας Κορέας-Ισπανίας (ιδιοι πληθυσµοί) από 28% σε 125% κάνει εµφανή την παρακµιακή αναπτυξιακή πολιτική της ΕΕ, ειδικά των νότιων χωρών. Ο συσχετισµός της έστω µέτριας και κρατικοκεντρικής Γαλλίας προς την απόλυτα decadent Ιταλία διαµορφώνεται από 94% σε 124% και η Γαλλική αρνητική απόκλιση προς την Ρωσία την τελευταία 20ετία παρουσιάζεται παρακάτω. Η Ρωσία προσεγγίζει την Ιαπωνία από το 2000 ως το 2021 (44->79%).

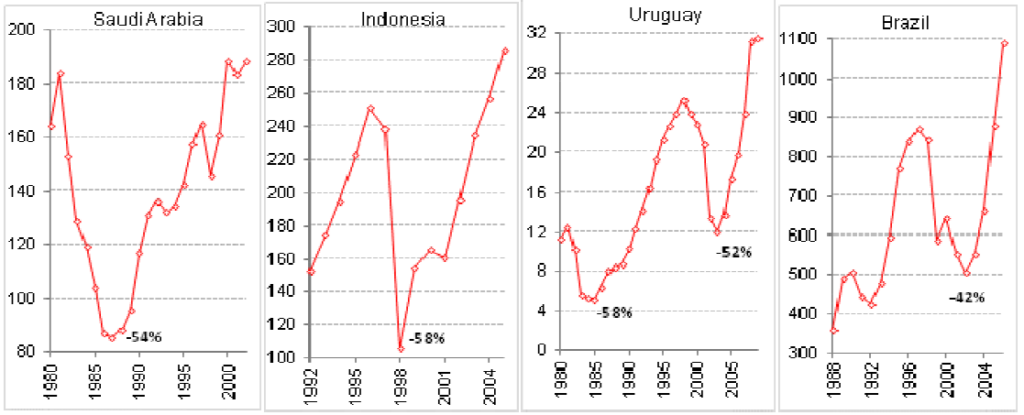

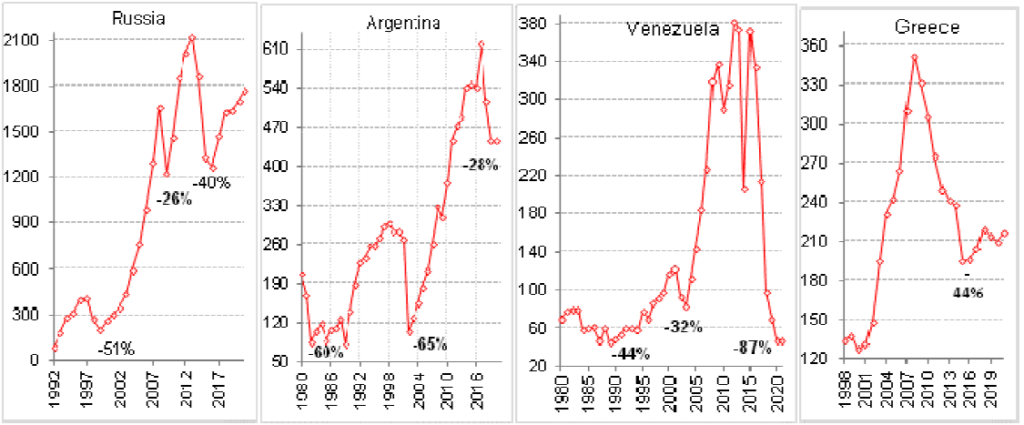

Bankruptcies: Ενδεικτικά παρουσιάζονται τα διαγράµµατα πτώσης του ΑΕΠ (bil$) σε περιπτώσεις χρεοκοπίας χωρών σαν προετοιµασία για τις επερχόµενες χρεοκοπίες υπερδανεισµένων χωρών µε τις δήθεν δικαιολογίες των ανήθικων κυβερνόντων περί Covid και Ρωσικού επεκτατισµού.

1.Σ.Αραβία: Ραγδαία πτώση πετρελαίου µετά την 2η Πετρ Κρίση.

2.Ινδονησία: Αναπτυξιακός Υπερδανεισµός.

3/4 Ουρουγουάη-Βραζιλία: Ανατρεπτικές πολιτικές – ∆ιαφθορά – Υπερδανεισµός.

1.Ρωσία: 1η =Μετακοµµουνιστική προσαρµογή, επόµενες λόγω ραγδαίας πτώσης 1ων Υλών.

2.Αργεντινή: 1η: Πόλεµος Φαλκλαντ. Απόλυτη διαφθορά και συνεχής άρνηση εκπλήρωσης υποχρεώσεων.

3. Βενεζουέλα: Αριστεροί πειραµατισµοί – Το όνειρο Τσίπρα.

4.Ελλάδα: Υπερφίαλη ζωή – Υπερδανεισµός µετά την είσοδο στο Ευρώ.

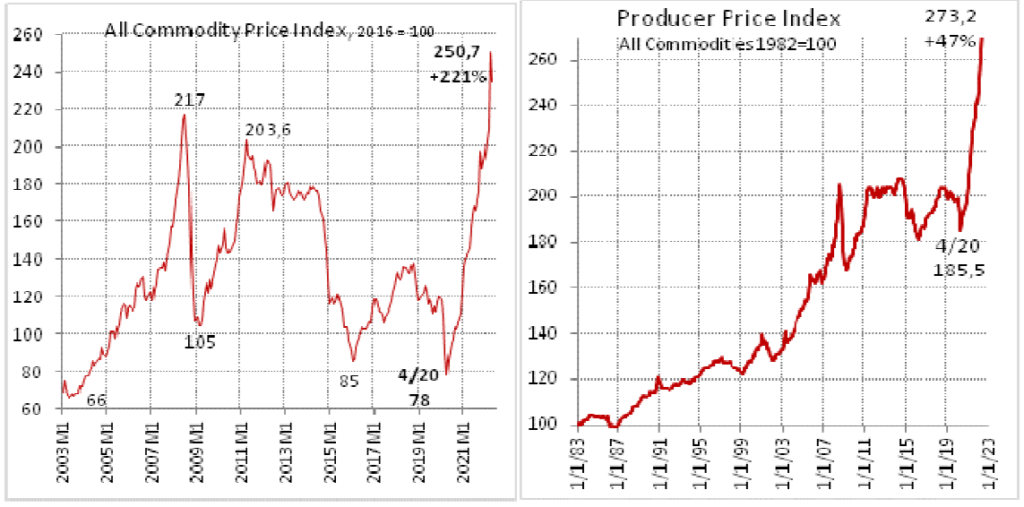

Πρώτες Ύλες – ∆είκτης Τροφίµων – Μετάλλων – Ενέργεια:

Ο σταθµισµένος ∆είκτης All Comodity (παραγωγή τροφίµων – µετάλλων- ενέργειας- άνθρακα – πρώτων Υλών βιοµηχανίας- βιοµηχανικών προιόντων) εµφανίζει άνοδο 221% από τα χαµηλά του 2020 και ξεπέρασε τα επίπεδα της κρίσης του 2008 κατά 16%. Η σύγκριση µε τον δείκτη τιµών παραγωγού (χονδρική τελικών προιόντων) που εµφανίζει άνοδο µόνον κατά 43% το αντίστοιχο διάστηµα και η φυσική υστέρηση των µεταβολών του κατά 3-6 µήνες, ανάλογα µε το είδος προιόντων και την ταχύτητα ενσωµάτωσης των ΠΥ προκαλεί τεράστιες επιφυλάξεις γιά το ύψος του επερχόµενου πληθωρισµού, της συνεπακόλουθης ύφεσης και του 2ου κύµατος πληθωρισµού, προκαλούµενου από τις δίκαιες κοινωνικές µισθολογικές διεκδικήσεις.

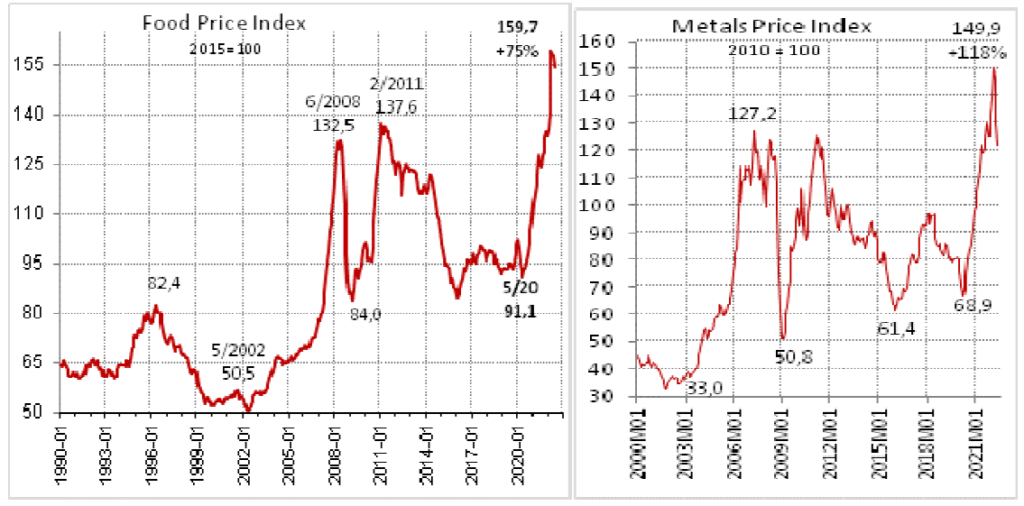

Ο δείκτης διατροφής εµφανίζει άνοδο κατά 67% από το 2020 και 175% από το 2000, ξεπέρασε δε το επίπεδο της κρίσης του 2008 κατά 25%. Ο δείκτης µετάλλων εµφάνισε άνοδο την τελευταία 5ετία κατά 144% και καταγράφει ρεκόρ όλων των εποχών. Οι επιµέρους δείκτες ∆ιατροφής, Μετάλλων, Λιπασµάτων, Ενέργειας, Άνθρακα και οι τιµές Φυσικού Αερίου και Πετρελαίου εµφανίζονται στα διαγράµµατα.

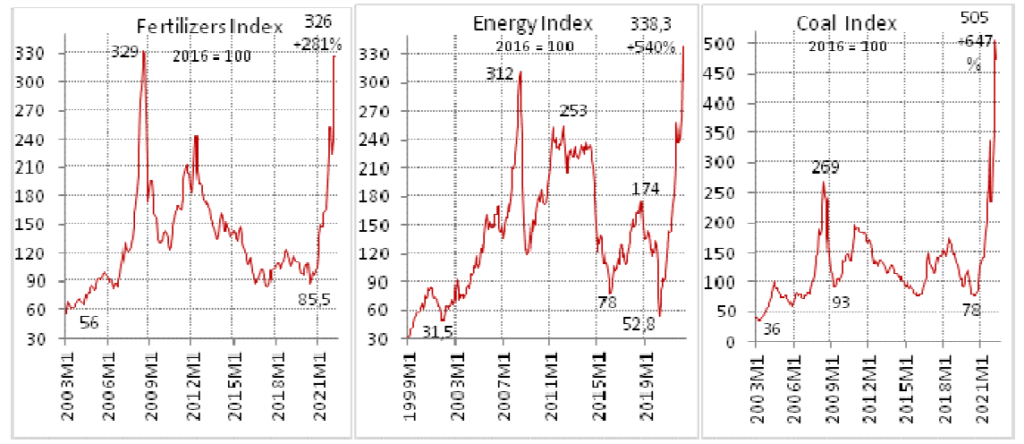

Ο δείκτης λιπασµάτων εµφανίζει άνοδο 281% από το 2020 και προσεγγίζει την µέγιστη τιµή του 2008, ο γενικός δείκτης ενέργειας εµφάνισε άνοδο κατα 540% από το 2020 και ξεπέρασε τα επίπεδα του 2008 κατά 9%. Ο δείκτης άνθρακα που η Ευρώπη και η Ελλάδα (πόσο γελοίοι?) καταργούν, σηµείωσε άνοδο κατά 647% και ξεπέρασε επίσης τα επίπεδα του 2008 κατά 88%.

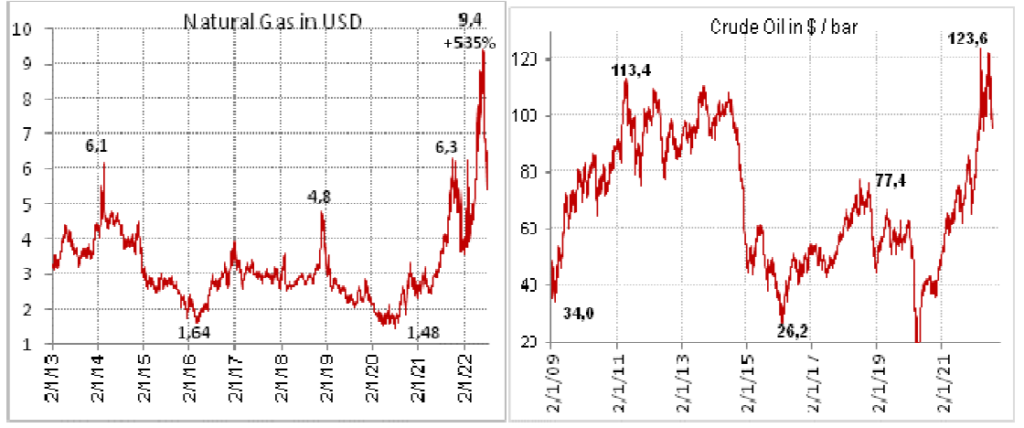

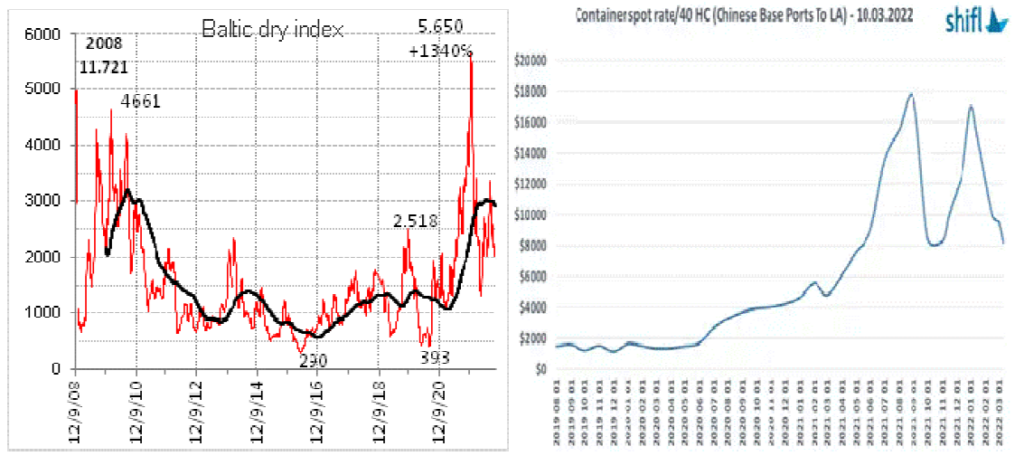

Πετρέλαιο: Μετά την κορύφωση το 2008 ακολούθησε η κατάρρευση σε 26$ το 2016, µε ανοδική διαδροµή έκτοτε σε χαµηλότερα όµως συνολικά επίπεδα του 2009-13 και κορυφή στα 77$, νέα βαθιά πτώση το 2020 µε την εµφάνιση Covid/Lockdown και ισχυρότατο ανοδικό κύµα στην συνέχεια µέχρι τα 125$. Οι εξελίξεις στο Ουκρανικό και η γελοία συµπεριφορά της Ευρώπης σαν δεκανίκι των ΗΠΑ, αλλά και συνολικά µε τις γελοίες αποφάσεις παρακµασµένων καλοπερασάκηδων για προστασία του περιβάλλοντος καταστρέφουν κάθε ανταγωνιστική προοπτική της οικονοµίας και οδηγούν σε ύφεση και περιθωριακό ρόλο στο παγκόσµιο γίγνεσθαι. Η πορεία όλων των δεικτών µε τις κορυφώσεις τους το 2008-09 και σήµερα αποδεικνύουν την ποιοτική υστέρηση του τυπογραφικού δανειακού δυτικού οικονοµικού συστήµατος µετά τα µπαλώµατα του 2003 και 2009, την υπερχρέωση του 2020-21 και την τροφοδοσία του παγκόσµιου συστήµατος µε εικονικό χρήµα, που προφανώς πλέον αµφισβητείται η αποδοχή του από τους παραγωγούς/κατόχους προιόντων και ΠΥ, µε αρχικώς ραγδαία άνοδο τιµών. Baltic dry index προς Crude and S&P:

Οι διακυµάνσεις του BDI είναι πλέον πολύ µεγάλες και εν µέρει ανεξήγητες.

Η υστέρηση τιµών σε σχέση µε την οικονοµική ανάπτυξη από το 2008 ως και το 2020, υποδηλώνει και ανάπτυξη µη βασισµένη στις µεταφορές όσο οι προηγούµενες (δηλαδή χρηµατοοικονοµική µη παραγωγική), όσο και πιθανόν στην δηµιουργία/προσφορά µεγαλύτερου µεταφορικού έργου. Η άνοδος κατά 1340% µετά το άνοιγµα των λιµανιών, πέραν της αναµενόµενης ανόδου λόγω αυξηµένης ζήτησης και µέτρων ασφαλείας, προφανώς και υποδηλώνει τεράστια αµφισβήτηση της αξίας των νοµισµάτων.

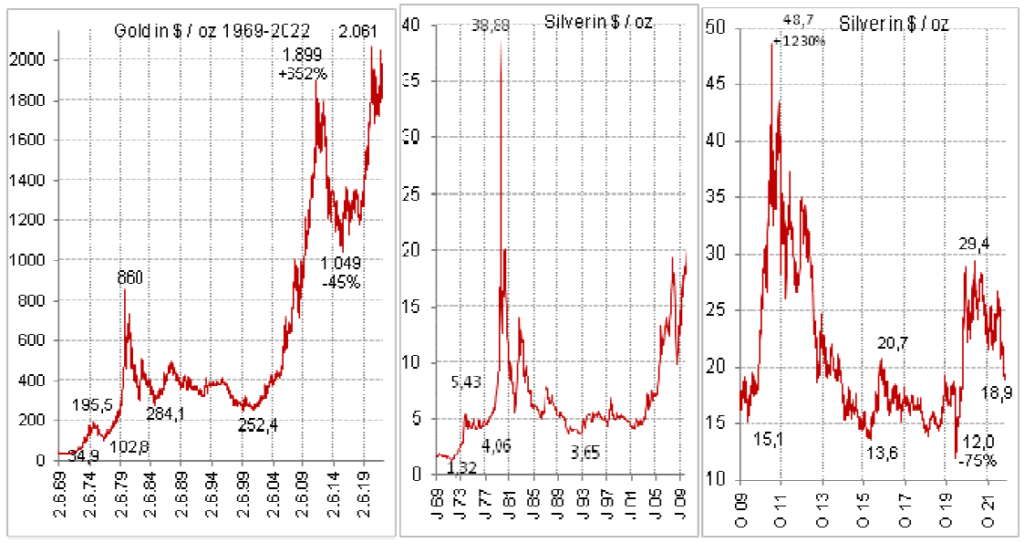

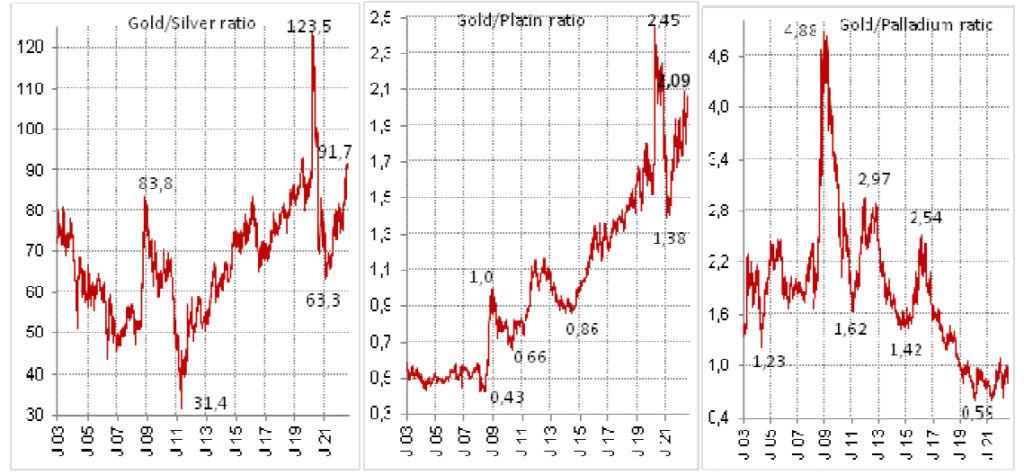

Gold – Silver – Platin – Palladium — Ratios G/Silver, G/Platin, G/Palladium:

Ο χρυσός και το ασήµι εµφάνισαν 2 γιγάντια ανοδικά κύµατα. Το πρώτο 1969-1981, σε πληθωριστικό περιβάλλον, ενεργειακής κρίσης και απαξίωσης νοµισµάτων της τάξης του 10πλασιασµού τιµών. Το δεύτερο µε εκκίνηση το 2002 και κορύφωση το 2009-10 στα πλαίσια 2 οικονοµικών κρίσεων/υφέσεων της τάξης του 800-1200%. Η εικόνα τιµών σήµερα δίνει την εντύπωση στάσης αναµονής για την επόµενη και µάλλον πολύ ισχυρότερη οικονοµική κρίση στο παρανοικό, αντικαπιταλιστικό περιβάλλον µηδενικών επιτοκίων και πληθωρισµού νοµισµάτων. Σε επίπεδο συσχετισµού εµφανίζεται µεγάλη συγκριτική απαξίωση ασηµιού και πλατίνας έναντι του χρυσού (πιθανή επενδυτική ευκαιρία) και αντίστροφα η εκτίναξη τιµών παλλαδίου.

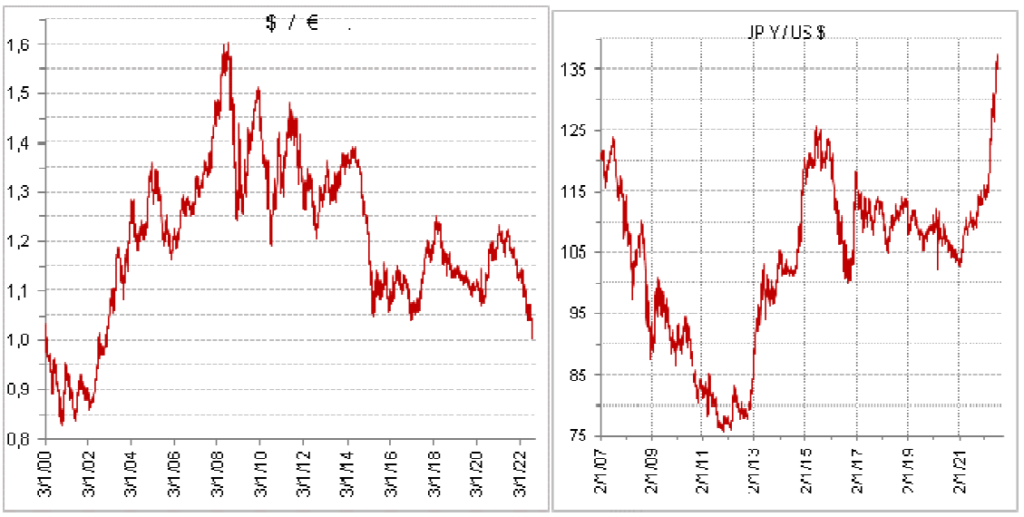

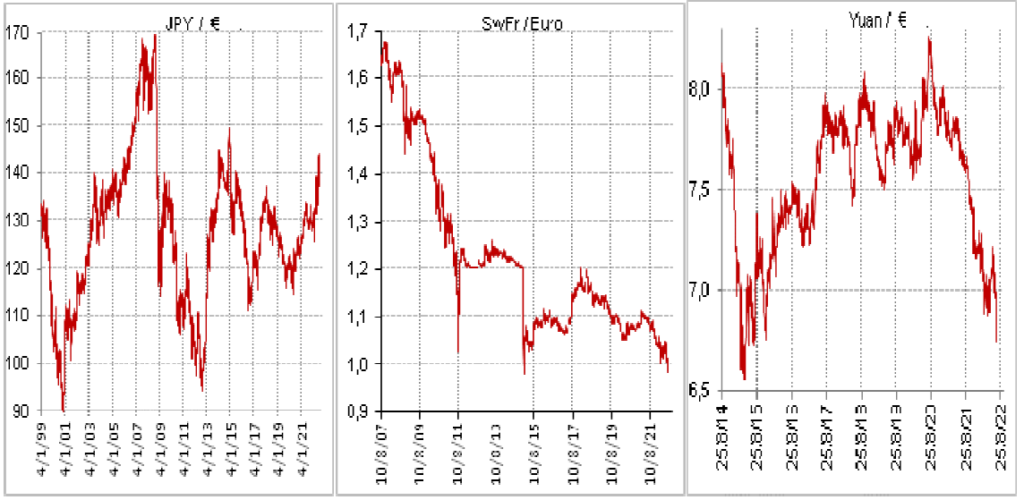

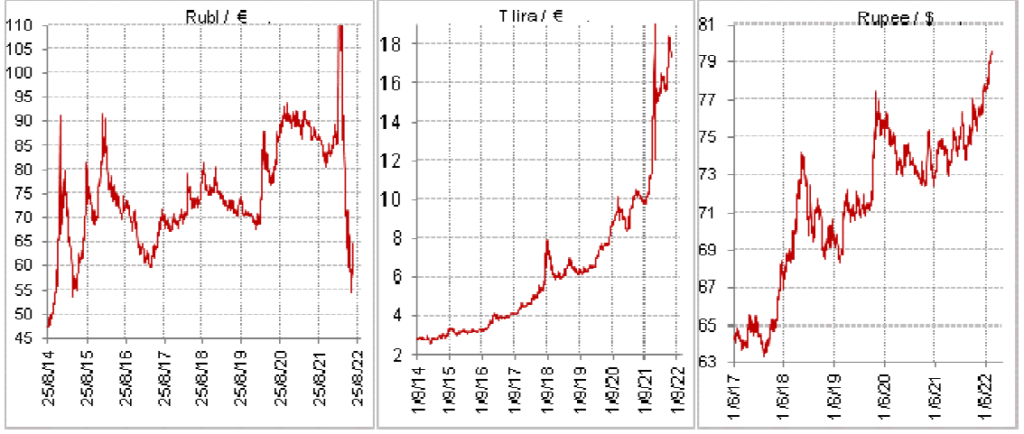

Νοµίσµατα: Η µεσοµακροπρόθεσµη εικόνα των ισοτιµιών επηρεάζεται πρωτευόντως από τα Ισοζύγια των χωρών και δευτερευόντως από τα παρεµβατικά επιτόκια/επιτόκια οµολόγων. Η εικόνα των Ισοζυγίων και της Καθαρής Επενδυτικής Θέσης USA και Μ.Βρετανίας είναι ιδιαίτερα αρνητική και θα δικαιολογούσε µεγάλες υποτιµήσεις των νοµισµάτων τους και κατ΄αυτόν τον τρόπο αποκατάσταση ανταγωνιστικότητας, αλλά ισορροπεί λόγω του dumping επιτοκίων της Ε.Ε. και Japan. Το SFr διατηρείται σε εξαιρετικά υποτιµηµένα επίπεδα µε συνεχείς παρεµβάσεις της Κεντρικής Τράπεζας. Σε περίπτωση απελευθέρωσης θα µπορούσε να ανατιµηθεί κατά 20% τουλάχιστον. Το κινέζικο νόµισµα αποτελεί αποκλειστικά θέµα των παρεµβάσεων του ιδιόµορφου ηµικοµµουνιστικού καθεστώτος, το τεράστιο πλεόνασµα ισοζυγίων προιδεάζει γιά µεγάλη ανατίµηση στο µέλλον που θα εµφάνιζε το Κινεζικό ΑΕΠ διπλάσιο των Usa. Το ρούβλι είναι επίσης σε µεγάλο βαθµό χειραγωγούµενο, καθότι οι εξαγωγές είναι βασικά ΠΥ, το ισοζύγιο της χώρας πλεονασµατικό µε µεγάλη πιθανότητα ανατίµησης επίσης. Η τουρκική λίρα δείχνει απόλυτη αδυναµία σταθεροποίησης νοµίσµατος σε µια µεσαίου µεγέθους παραπαίουσα οικονοµία (απαιτούνται 7 φορές περισσότερες λίρες για αγορά ενός $ εντός της τρέχουσας 7ετίας – 85% απώλεια αξίας). Η υποτίµηση της Ινδικής ρουπίας έναντι $ (-41%) συµβαδίζει µε την διαφορά πληθωρισµών 2010-22.

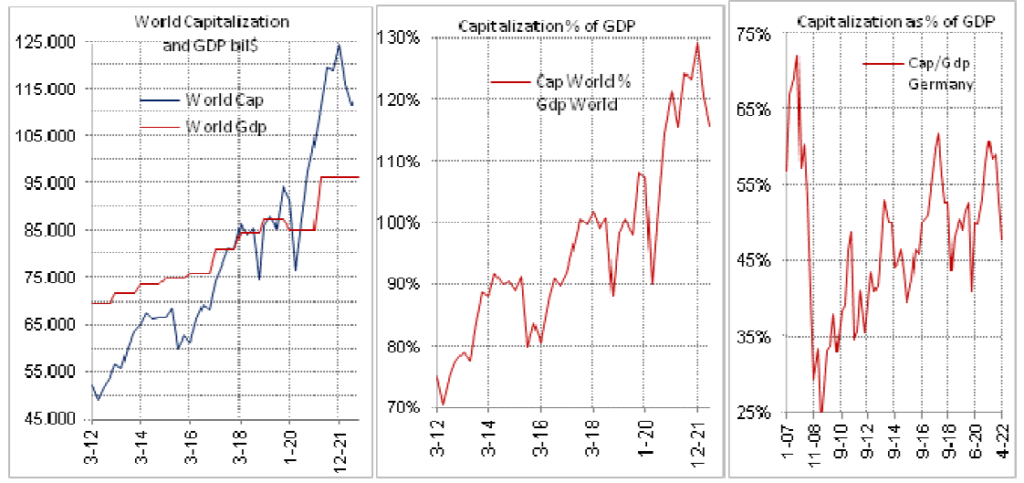

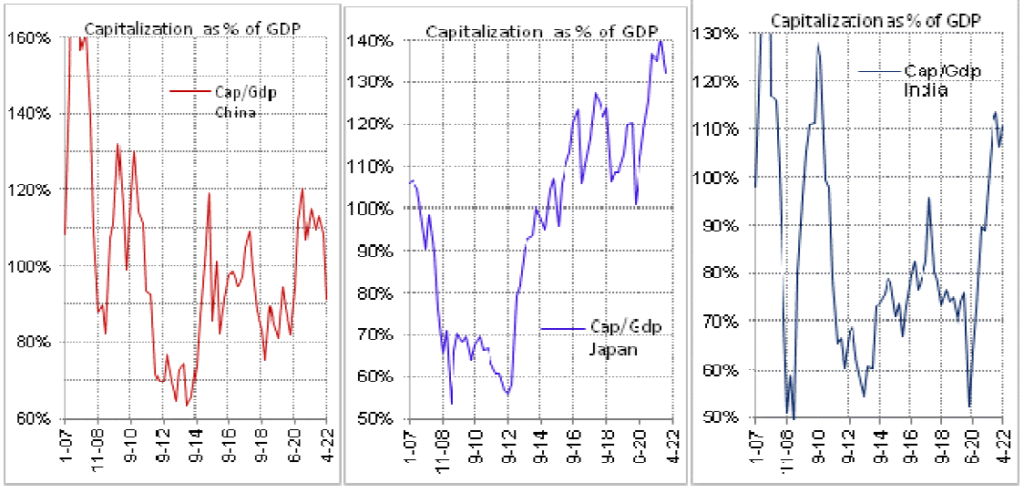

Κεφαλαιοποίηση χρηµατιστηρίων ως % ΑΕΠ 2000-2022

Το σκάσιµο της Αµερικανικής και παγκόσµιας φούσκας µπορεί να προκαλέσει απώλειες άνω των 30 Τρις$, που αν συνοδευτεί µε παγκόσµια κρίση κρατικών οµολόγων πιθανών απωλειών >20 Τρις$ οδηγεί σε υπερδεκαετή ύφεση και δηµιουργεί µεγάλους φόβους γιά την παγκόσµια ειρήνη. Σε κρίση έστω ίδιου µόνον µεγέθους µε το 2008 θα προκαλούνταν απώλειες χρηµατιστηρίων 65 Τρις$ και Real Estate >15Τρις$ µόνον στις ΗΠΑ.

Βασικοί Παγκόσµιοι Χρηµατιστηριακοί ∆είκτες (USA, Europe, Japan, China, Brazil, India).

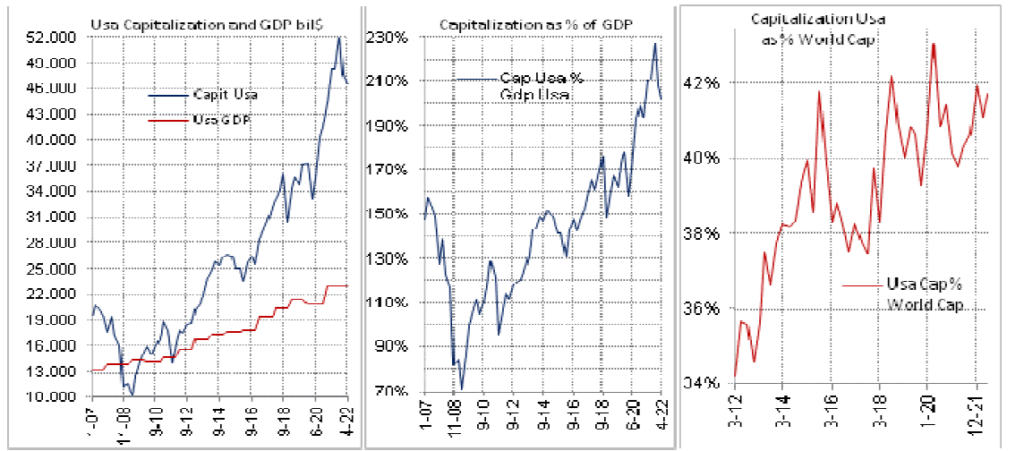

Η υποχώρηση είναι λογικό να προηγηθεί στις δευτερεύουσες αγορές, καθότι αφαιρούνται κεφάλαια του QE που είχαν κατευθυνθεί εκεί, και να ακολουθήσει κατάρρευση του πυρήνα ΗΠΑ 52Τρις$/125 Τρις$ παγκόσµια (42% της παγκόσµιας κεφαλαιοποίησης µε 23% του παγκόσµιου ΑΕΠ).

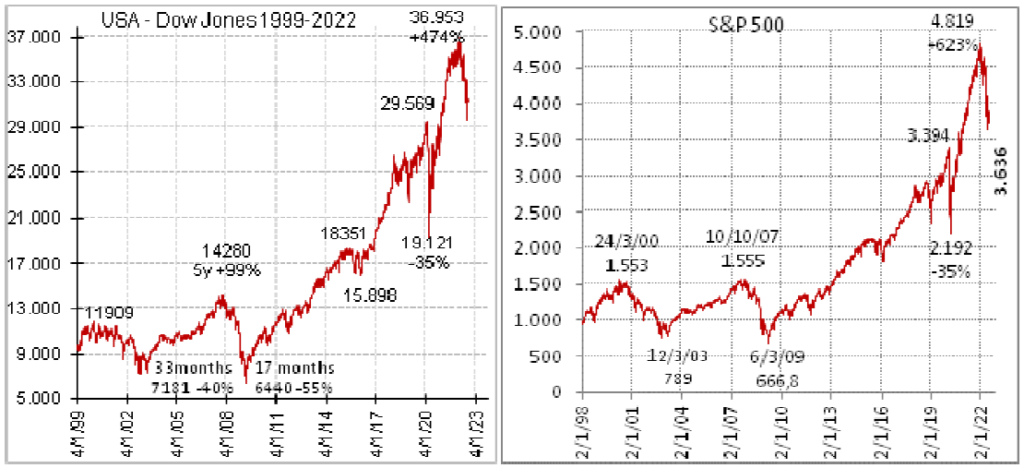

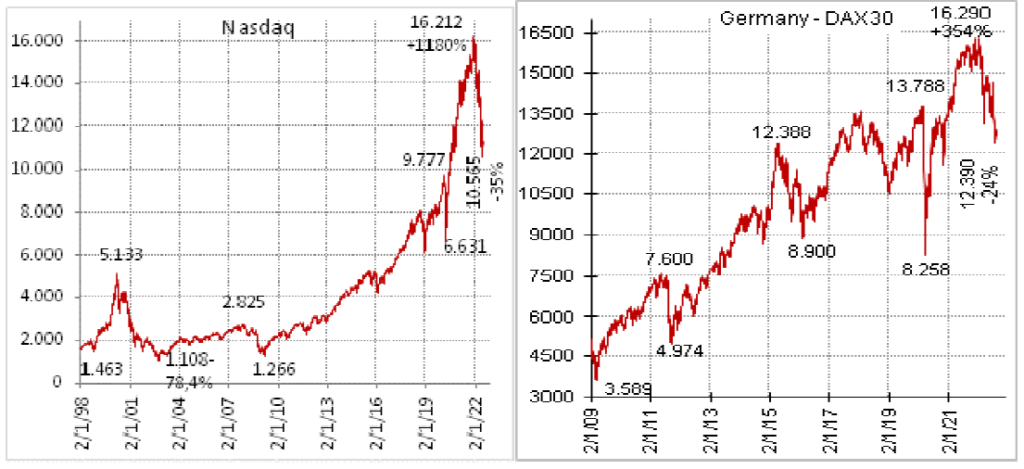

Η κεφαλαιοποίση Usa έφτασε στην κορυφή τα 52 Τρις$ και το 230% του ΑΕΠ σε µιά οικονοµία που το ποσοστό συµµετοχής της στο παγκόσµιο ΑΕΠ συρρικνώνεται, ενώ το ποσοστό της στην παγκόσµια κεφαλαιοποίηση ανέβηκε στην τελευταία 10ετία από 34% σε 42-43% (το απόλυτο χαρακτηριστικό φούσκας υποστήριξης µε εικονικό χρήµα και ξεφορτώµατος). Λογική υπό τις οικονοµικές συνθήκες η σχέση Cap/Gdp Κίνας, Ινδίας και Γερµανίας, πιθανή δηµιουργία φούσκας σε Ιαπωνία. Ο δείκτης Dow Jones σηµείωσε άνοδο 474% µετά την κρίση (6440->36953 µονάδες 2009- 2022), ο S&P 623% (666->4819), και ο Nasdaq κατά 1180% (1266->16212) µε την δήθεν δικαιολογία ότι η απώλεια παραγωγικών δυναµικοτήτων των ΗΠΑ αντισταθµίζεται από πρόοδο σε τενολογίες και πληροφορική.

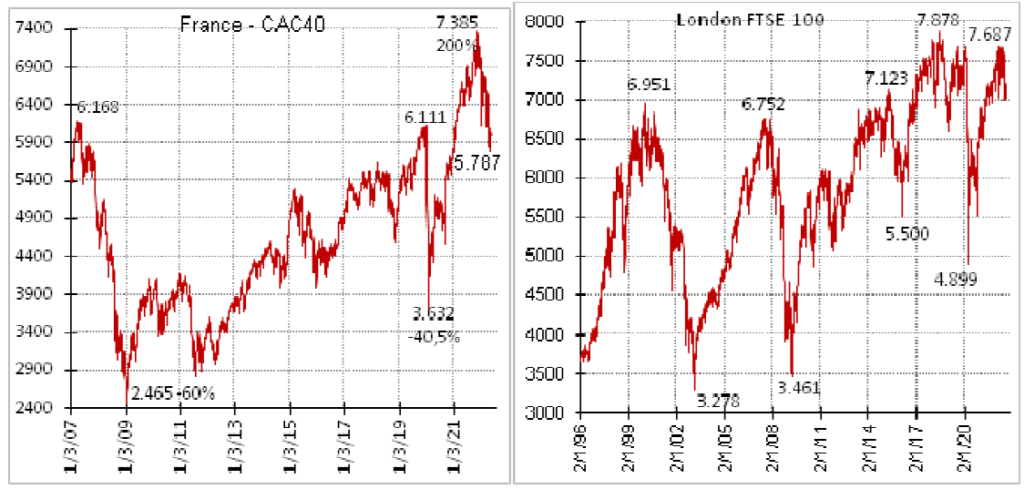

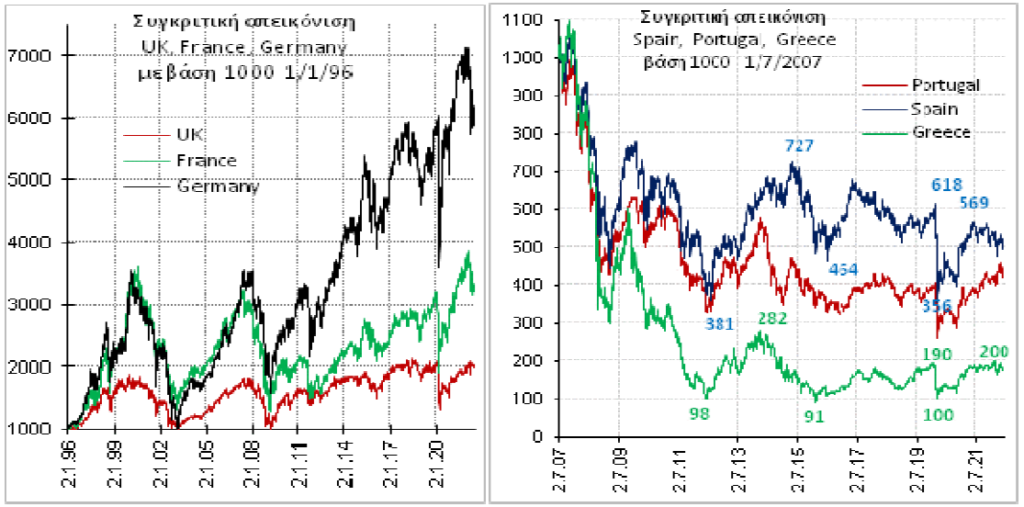

Η διαφορά δυναµικότητας των 3 µεγάλων οικονοµιών της Ευρώπης (Germany, France, UK) γίνεται εµφανής στην µεταβολή κορυφώσεων των δεικτών µεταξύ 1999-2022, όπως και στα ενδιάµεσα κύµατα ανόδων/πτώσεων. Η Γερµανία εµφανίζει πολύ µεγαλύτερο ανοδικό δυναµικό µε υψηλότερους πυθµένες και κορυφές σε κάθε κύµα (1999-2008-2022), την Γαλλία να υπολείπεται σε πολύ µεγάλο βαθµό, αλλά να υπερέχει της Αγγλίας.

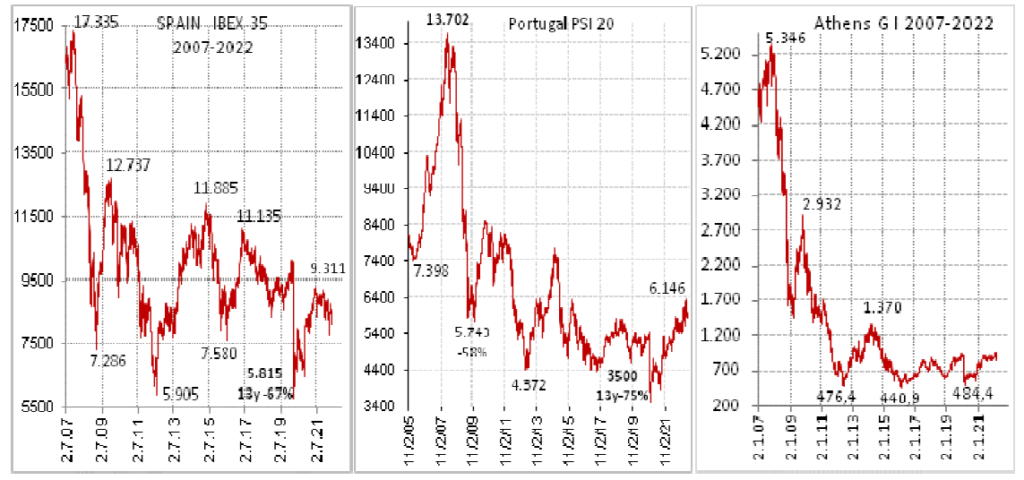

Όσον αφορά τις 3 από τις 4 χρεοκοπηµένες χώρες του Νότου, η Ελλάδα εµφανίζει την χειρότερη εικόνα 15ετίας (2007-22) µε τον Γενικό ∆είκτη να κυµαίνεται µεταξύ 10 και 30% των κορυφών του 2007, την Πορτογαλία µεταξύ 25 και 60% και την Ισπανία µεταξύ 35 και 73% σε περίοδο που τα υπόλοιπα χρηµατιστήρια βίωσαν την φούσκα του αιώνα.

3. Τρέχουσα Οικονοµική συγκυρία U S A Γενική Εικόνα:

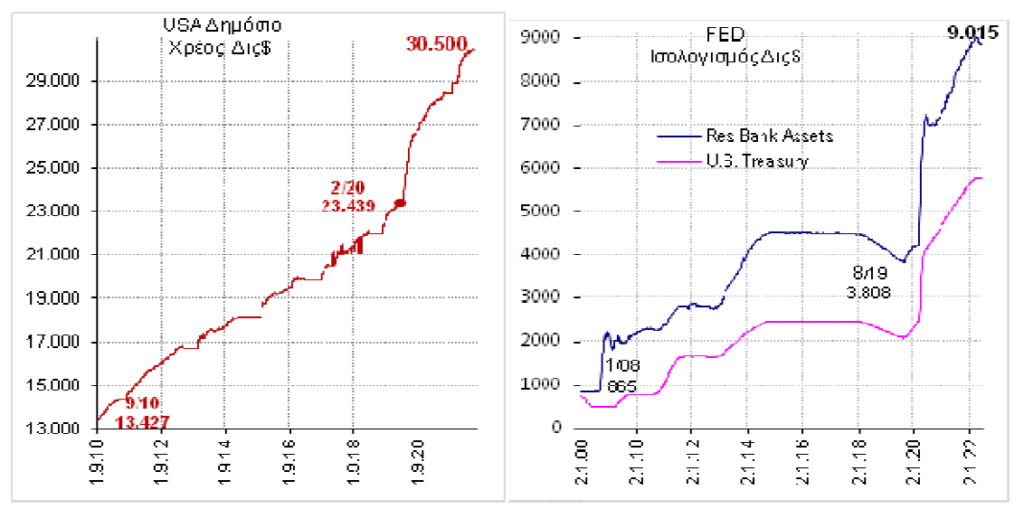

Το ∆ηµόσιο Χρέος Usa 2010-2022 εκτοξεύτηκε από 13 σε 30,5 Τρις$ (αντιστοιχεί σε 77x το Ελληνικό χρέος), 8Τρις$ εξ΄αυτών κατέχονται από αλλοδαπούς (κράτη-επενδυτικούς οίκους). Η µεγέθυνση ισολογισµού της Fed (παραγωγή εικονικού χρήµατος) ξεπέρασε τα 9Τρις$ έναντι ποσού µικρότερου του 1Τρις$ πριν την κρίση του 2008 µε διεύρυνση 2020/21 κατά 5,2Τρις$, όταν σε µια 6ετία για αντιµετώπιση της κρίσης του 2008 η επέκταση ανήλθε σε 3,5Τρις$.

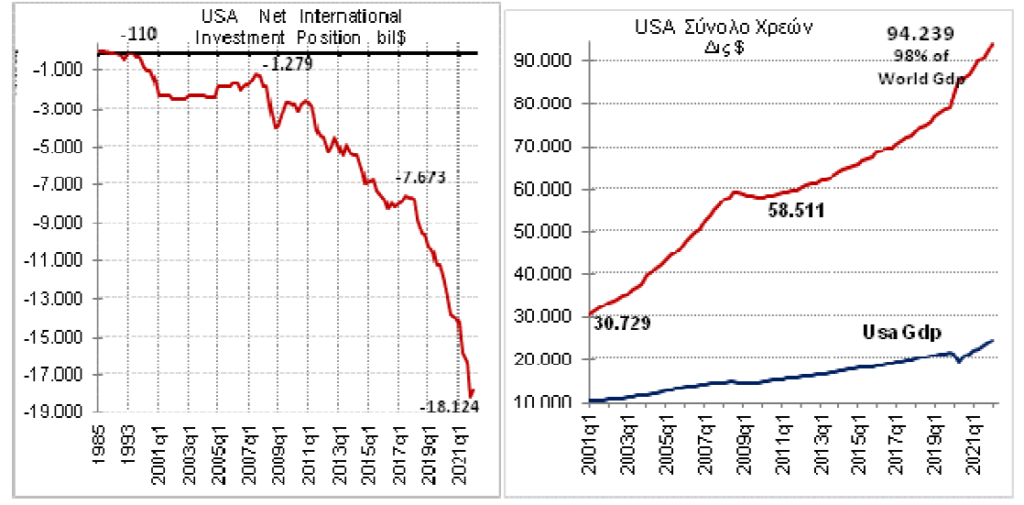

Η αρνητική Καθαρή Επενδυτική Θέση των ΗΠΑ ξεπέρασε τα 18 Τρις$ έναντι ισοσκελισµένης θέσης την δεκαετία του 90 µε απώλεια 17 Τρις$ σε 12ετία και αποτελεί το 79% του ΑΕΠ. Το σύνολο των χρεών (δανείων ∆ηµόσιου και Ιδιωτικού τοµέα) Usa ξεπέρασε τα 94 Τρις$, και ισούται µε το 98% του παγκόσµιου ΑΕΠ.

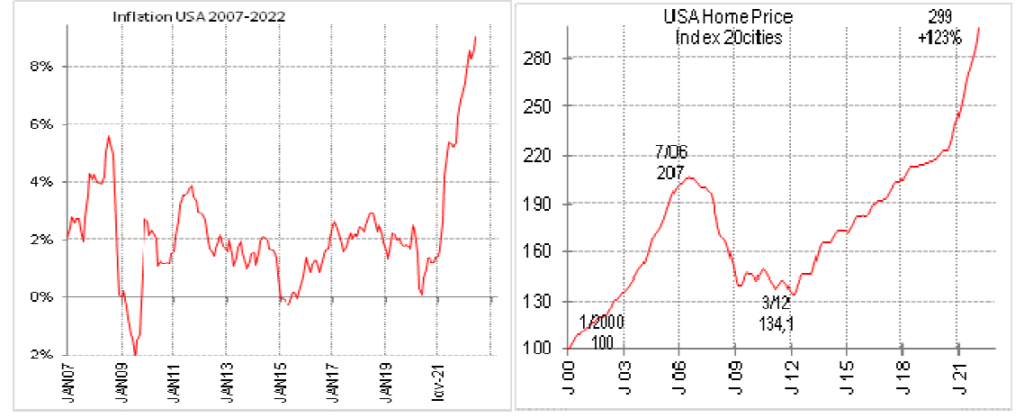

Ο Πληθωρισµός προσεγγίζει τα επίπεδα του 10% σε περιβάλλον µηδενικών επιτοκίων και τείνει να γίνει ανεξέλεγκτος αν δεν υπάρξει σοβαρή επιτοκιακή παρέµβαση. Ο δείκτης τιµών κατοικιών Usa ανήλθε κατά 123% από το 2012 και κατά 199% από το 2000, ξεπερνώντας κατά 44% την κορυφή του 2007 της χρηµατοοικονοµικής κρίσης.

Ειδικότερα παρατηρούνται πρωτοφανείς κατά την τελευταία 15ετία στατιστικές αλχηµίες µε αλλοίωση/υποβάθµιση στοιχείων του ΑΕΠ προηγουµένων τριµήνων, µε επιδίωξη να προκύπτει συνεχής ανάπτυξη. Ανοδικές αναθεωρήσεις του ΑΕΠ αποτελούν πάγια τακτική (ανάλογη των Greek Statistics) µε σκοπό την βελτίωση του κλάσµατος Χρέος/ΑΕΠ. Επίσης αντίστοιχες παρεµβάσεις και αναθεωρήσεις επιχειρούνται σε Ανεργία, Βιοµηχανική παραγωγή, καταναλωτική εµπιστοσύνη και λιανικές πωλήσεις, σε πολλές περιπτώσεις και µε αλλαγή data provider.

Α.Ε.Π. — Χρέη USA:

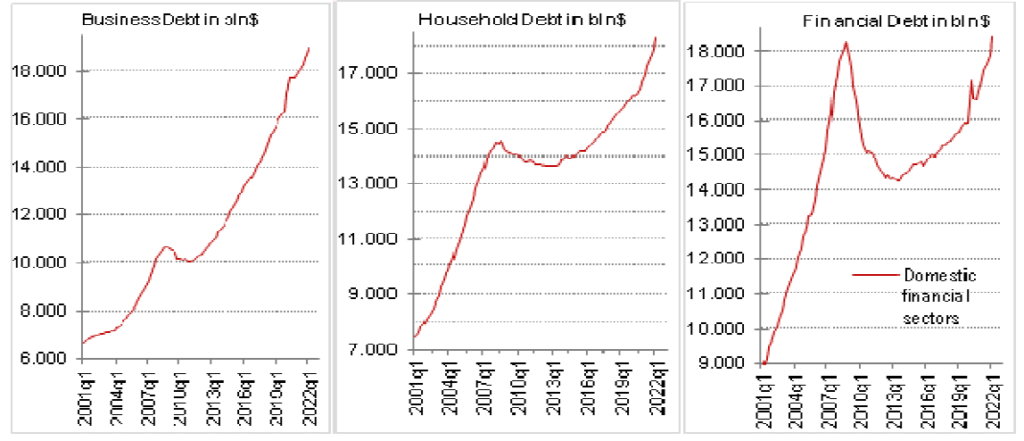

Η άνοδος του ΑΕΠ USA σε σταθερές τιµές (real Gdp) ανήλθε σε 13,1% µεταξύ 2015 και 1q22 λόγω Government Consumption και συνολική νέα ανάληψη χρεών στο ανωτέρω διάστηµα 27Τρις$ ή 108% του ΑΕΠ, ενώ ονοµαστικά ανήλθε κατά 32,8% µε πληθωρισµό στο αντίστοιχο διάστηµα 21,6%. Έγιναν επανειλληµένες προσπάθειες αναθεώρησης παρελθόντων στοιχείων για αποφυγή αρνητικών τριµήνων. Το συνολικό ύψος δανεισµού ΗΠΑ σε τρίµηνη βάση κορύφωσε στο 2q 2009 στα επίπεδα του 381% του ΑΕΠ στα 54,7 Τρις$ µε έναρξη αργής αποκλιµάκωσης των ιδιωτικών χρεών και επιβάρυνσης του ∆ηµοσίου χρέους, ανάλογα των επιλογών Ιαπωνίας 1990-92. Μετά από συγκρατηµένη άνοδο των συνολικών χρεών ως το 2014 και µείωση τους σαν ποσοστό του ΑΕΠ, η άνοδος επιταχύνθηκε τόσο ονοµαστικά, όσο και σαν ποσοστό του ΑΕΠ. Στην τελευταία 7ετία υπήρξε αύξηση του χρέους ιδιωτών κατά 4Τρις$ στα 18,3Τρις$, αύξηση του χρέους των επιχειρήσεων κατά 7Τρις$ και αύξηση του χρέους χρηµατοοικονοµικού τοµέα κατά 4Τρις$ (σε 18,4Τρις$), µε παράλληλη αύξηση του

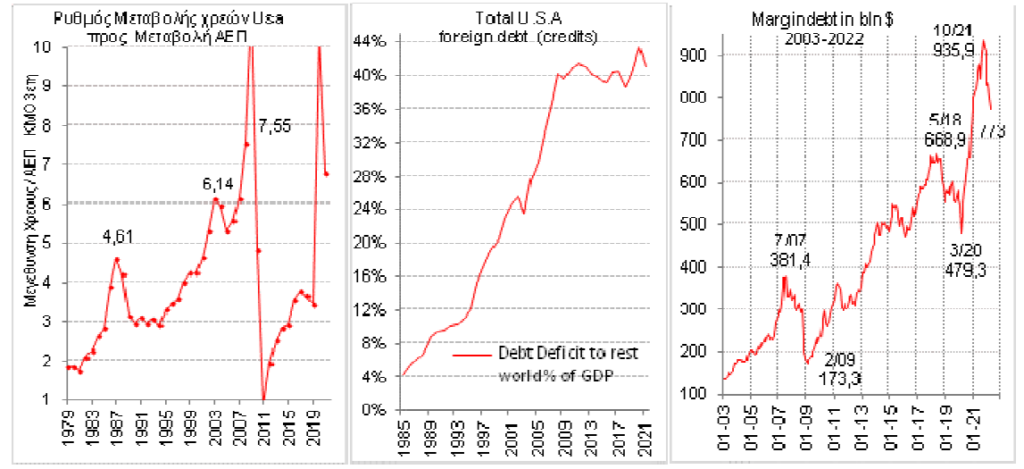

∆ηµοσίου χρέους κατά 12Τρις$ (2015-1q22) σε επίπεδα >120% του ΑΕΠ και διόγκωση ισολογισµού της Fed κατά 5Τρις$. Το συνολικό ∆ηµόσιο χρέος αυξήθηκε από την κρίση του 2008 κατά >60% του ΑΕΠ. Τα συνολικά χρέη της οικονοµίας αυξήθηκαν από το 2008 µέχρι σήµερα µε ρυθµό 4,48 φορές µεγαλύτερο της µεγέθυνσης του ΑΕΠ και ανέρχονται σε 94,2Τρις$. Αυτό σηµαίνει ότι απαιτούνται 4,48$ νέων δανείων κατ΄έτος για παραγωγή επιπλέον 1$ ΑΕΠ. Υπενθυµίζω ότι το ΑΕΠ ορίζεται χονδρικά ως το σύνολο παραγωγής προιόντων και υπηρεσιών στην χώρα. Το Margin Debt (αγορά µετοχών µε πίστωση) κατέγραψε νέα υψηλά σε 936∆ις$, (+145%) σε σύγκριση µε τα υψηλά του 2008 (381∆ις$), το δε σύνολο χρηµατοοικονοµικών υποχρεώσεων προς το εξωτερικό ενέρχεται σε 53,3Τρις$ (232%Gdp Usa), έναντι απαιτήσεων 35 Τρις$ (153%Gdp Usa), 55% και 36% του παγκόσµιου ΑΕΠ αντίστοιχα, γεγονός που προκαλεί τρόµο σε περίπτωση παγκόσµιας ανακατανοµής ισχύος.

CPI — 10y Bond — Ισοζύγια

Η συµπεριφορά χαµηλού πληθωρισµού από τον 11/2008 του Consumer Price Index USA µε παράλληλη ανεξέλεγκτη ενσωµάτωση ρευστότητας χωρίς παραγωγικές – επενδυτικές ανάγκες και άνευ ανταλλάγµατος (ποινή-επιτόκιο) στην οικονοµία τερµατίσθηκε τον 2/2021, µε µέσο όρο 12ετίας 1,55%/έτος. Η ρευστότητα δηµιούργησε τεράστια άνοδο στοιχείων ενεργητικού και προφανώς υποδήλωνε τεράστια επερχόµενη καταστροφή, λόγω αναζήτησης ευκαιρίας αµφισβήτισης εκ µέρους των παραγωγών πρώτων υλών και προιόντων που αµείβονταν σε εικονικό χρήµα. Με αφορµές τον χειρισµό του Covid και το Ουκρανικό ξεκίνησε συντονισµένο ράλλυ τιµών, κατά την άποψη µου σαν πρώτο και ευγενικό χτύπηµα της Αµερικανικής κυριαρχίας. Ο εισαγόµενος πληθωρισµός λόγω ενεργειακών τιµών και τροφίµων προσοµοιάζει µε την πετρελαική κρίση, δίνει την εικόνα κορύφωσης µεταξύ 30-40% στο 1ο κύµα (µε πιθανή στατιστική αλλοίωση καταγραφής περί το 20% και δηµιουργεί υπόβαθρο κοινωνικών αναταραχών, µισθολογικών διεκδικήσεων, κερδοσκοπίας, και µαζικοποίησης του ανοδικού σπιράλ, µε παράλληλη αµφισβήτηση της παγκόσµιας κυριαρχίας Usa.

Η εισαγόµενη πληθωριστική λειτουργία προκαλεί έµµεση φορολόγηση/ µείωση πραγµατικών αµοιβών και βιοτικού επιπέδου µε παράλληλη πιθανή άνοδο της συµµετοχής των επιχειρηµατικών κερδών στο ΑΕΠ, και πτώση ισοτιµίας $, λόγω διεύρυνσης ελλειµάτων. Η αναγκαία αλλά αδύνατη αποκλιµάκωση του ισολογισµού της FED και η έξοδος από τα µηδενικά επιτόκια µε εξαιρετικά χαµηλούς ρυθµούς, έχει ήδη οδηγήσει σε αναταραχή τα χρηµατιστήρια και σε άνοδο τα επιτόκια οµολόγων.

Η συµπεριφορά του 10ετούς οµολόγου κατά την τελευταία 15ετία σε σύγκριση µε την πορεία των ευρωπαϊκών υποδηλώνει απώλεια εµπιστοσύνης αδύνατης πλέον να καλυφθεί από τις παρεµβάσεις (QE), και τον ισολογισµό φούσκα της FED. Το 10y bond διαπραγµατεύεται σήµερα περί το 3,4% µε συνεχή ανοδική τάση από το 0,499% εν αναµονή περαιτέρω αύξησης των παρεµβατικών επιτοκίων και η κατοχή οµολόγων από αλλοδαπούς εµφανίζει ύποπτες ιδιοµορφίες µε σταθεροποιηµένη κατοχή Ιαπωνίας, µειούµενη συµµετοχή Κίνας, Hong Kong, Oil Exporters, Brazil και αύξηση από Καραιβική, UK, Ελβετία και Λουξεµβούργο. Η κατοχή 10y Bonds από αλλοδαπούς προσεγγίζει τα 8 Τρις$ (25% του συνόλου), έναντι 2 Τρις$ το 2007.

Η αποκλιµάκωση (βελτίωση) του ελλείµµατος εµπορικού ισοζυγίου που παρατηρήθηκε το 2009 αποτέλεσε αποκλειστικά συνέπεια της ύφεσης αλλά και της υποχώρησης του $ και όχι βελτίωσης ανταγωνιστικότητας και λειτούργησε ενισχυτικά (µειωτικά) στους ρυθµούς ύφεσης σε αντίθεση µε εξαγωγικές χώρες χωρίς νοµισµατική παρέµβαση (Γερµανία-Ιαπωνία = συρρίκνωση πλεονάσµατος). Η επάνοδος σε ανάπτυξη από 3q09 οδήγησε σε αναστροφή βελτίωσης ελλείµµατος Ισοζυγίου από 2,4% σε 4% του ΑΕΠ (έλλειψη παραγωγικής βάσης). Το τελευταίο τρίµηνο παρατηρούµε αύξηση ελλείµµατος στο 5%.

Από το Report 8/10/2019: „Οι συγκρούσεις ανά τον πλανήτη είναι πιθανόν υποκινούµενες µε σκοπό την δηµιουργία πληθωρισµού ή την απαρχή πολέµων. Οι ρυθµοί πρόσθεσης νέου δηµοσίου χρέους και QE προς αποφυγή της κατάρρευσης είναι προφανώς µη διατηρήσιµοι σε καιρούς ειρήνης και χωρίς αµφισβήτηση της ισοτιµίας των νοµισµάτων και των επιτοκίων“.

Ανεργία:

Συνεχείς στατιστικές αλχηµίες και αναθεωρήσεις. Από τον 5/09 µέχρι τον 4/22 η αύξηση καταγραφόµενης labor force (πρόθεση εργασίας) ανέρχεται σε 10εκατ. µόνον (153=>163εκ) παρά την αύξηση πληθυσµού (16-64y) κατά 29εκατ. Οι εµφανιζόµενοι ως µη αναζητούντες εργασία αυξάνονται από 79 σε 99,5εκατ. Οι εργαζόµενοι ενήλικες αυξηθηκαν µεταξύ 2007 και 2022 από 147 σε 158 εκατ (60% των ενηλίκων). Η πιθανή αποκρυπτόµενη ανεργία που προκύπτει από τα ανωτέρω υπερβαίνει το 7-8%, γεγονός που επιβεβαιώνεται και από την αύξηση δικαιούχων κουπονιών φαγητού (Snap) από 17 σε 42 εκατ. την τελευταία 10ετία. Η καταγραφή 99,5 εκατ. ενηλίκων µεταξύ 16-64 ετών, δηλαδή το 37% της πληθυσµιακής οµάδας ως µη επιζητούντες εργασία (not in labor force), δίνει εικόνα προπολεµικών συνθηκών, κοινωνίας νοικοκυρών και γελοιοποιεί την στατιστική καταγραφή ανεργίας στο 4%, µε παράλληλη χορήγηση κουπονιών στο 16% του ενήλικου πληθυσµού.

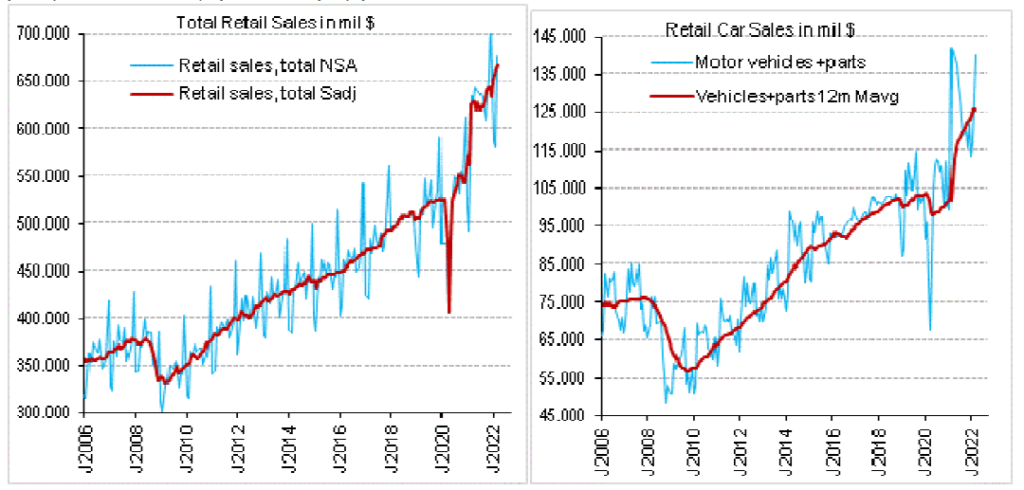

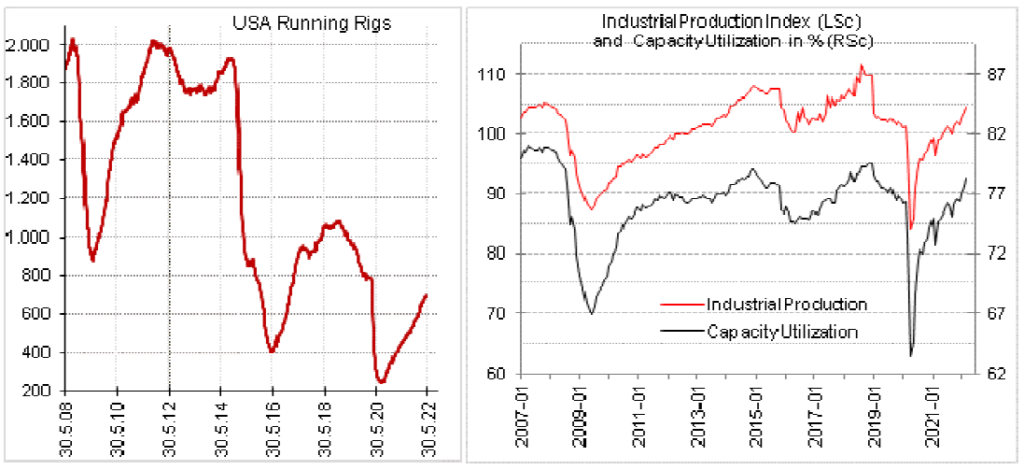

Retailsales – Car Sales – Oil Rigs — Industrial Production – Capacity utilization:

Η συνολική αρνητική µεταβολή κατανάλωσης σε ονοµαστικούς όρους ανήλθε σε -6,2% το 2009. Τα επίπεδα κατανάλωσης του 2018 υπερβαίνουν το 2007 κατά 40% περίπου µε παράλληλο πληθωρισµό της τάξης του 20% και αµοιβές εργασίας 53,5% του ΑΕΠ έναντι 57% κατά το 2007-08. Οι πωλήσεις οχηµάτων του 2021 υπερβαίνουν τα επίπεδα του 2007 κατά 67%. Τα ανωτέρω στοιχεία δεν συµβαδίζουν µε τις µεταβολές ΑΕΠ και αγοράς εργασίας ούτε µε την «κοινή λογική», είναι όµως πιθανά στα πλαίσια του ανεύθυνου American way of life.

Η ταχύτητα χρεοκοπίας/µείωσης γεωτρήσεων κατά το 2015/16 (400 σε λειτουργία έναντι 1900 το 2014 µε επάνοδο σήµερα περί τις 1000), υποδηλώνει κόστος εξόρυξης

>45$/barell και προκαλεί ανησυχία και ως προς το ισοζύγιο και ως προς την απώλεια δανείων. Ο τρέχων δείκτης βιοµηχανικής παραγωγής 2021 έφτασε οριακά στα επίπεδα του 2007 µε άνοδο του ΑΕΠ σε ονοµαστικές τιµές κατά >40% έκτοτε, προφανώς προκαλώντας πολλά ερωτηµατικά για την ποιότητα µεγέθυνσης του ΑΕΠ και τις µελλοντικές συνέπειες. Η εκµετάλλευση παραγωγικής δυναµικότητας ανέρχεται σε 77% από >81% προ της ύφεσης του 2008 και 85% του 1997. Τον 8/2010 έγινε πλήρης αναθεώρηση δεικτών προς αλλοίωση αποτελεσµάτων(διατήρηση δηµοσίευσης θετικών ρυθµών) ανάλογη των παρεµβάσεων στο ΑΕΠ.

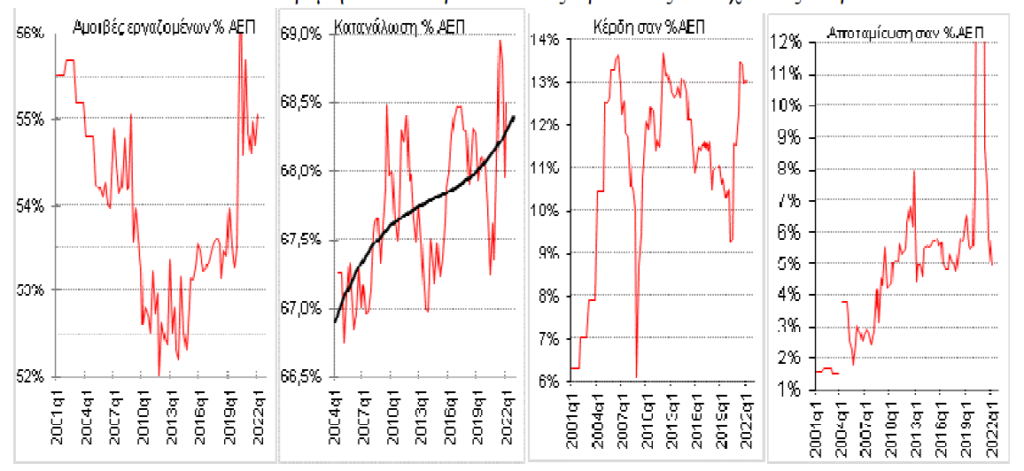

Επιχειρηµατικά κέρδη – Ιδιωτική κατανάλωση – Αµοιβές εργαζοµένων:

Η κερδοφορία των επιχειρήσεων σαν % ΑΕΠ από το 1980 µέχρι σήµερα έχει κυµανθεί µεταξύ 5% και 14% εµφανίζοντας αύξηση σε εποχές χαλαρής νοµισµατικής πολιτικής ή/και σε ολοκλήρωση κάποιας φούσκας. Παίζει σηµαίνοντα ρόλο στο καταγραφόµενο ΑΕΠ και συνήθως η κορύφωση υποδηλώνει µεγάλη αστάθεια, καθότι συµβαδίζει µε µείωση των αµοιβών εργασίας σαν % του ΑΕΠ, που από την µεριά τους δεν µπορούν στην συνέχεια να διατηρήσουν την κατανάλωση που συµµετέχει µε 68% στο ΑΕΠ.

Η αύξηση κερδών του 2007-8 ήταν προφανώς µη συντηρήσιµη όπως προφανώς και η τρέχουσα, προκαλούµενη από µείωση κόστους δανειακών κεφαλαίων και χρηµατο- οικονοµικά κέρδη. Η αποταµίευση που είχε σχεδόν µηδενισθεί κατά το 2000-06 αυξήθηκε στο 4-6% σαν αποτέλεσµα του πανικού που προκλήθηκε από την κρίση του 2008. Η απόκλιση µεταξύ κατανάλωσης και εισοδηµάτων/αµοιβών των τελευταίων 10 ετών (>3-4% ΑΕΠ) δικαιολογείται λόγω πιστωτικής επέκτασης και φούσκας αξιών που δηµιουργούσαν πλεονάσµατα, όπως η κρίση real estate του 2007 και υποδηλωνει πολύ βαθειά επερχόµενη ύφεση, λόγω αδυναµίας κατανάλωσης στα επόµενα τρίµηνα λόγω πληθωρισµού και πτώσης αξιών, εκτός αν υπάρξει σοσιαλιστική κυβερνητική παρέµβαση προς εκβιαστική αύξηση εισοδηµάτων =πτώση κερδοφορίας. Οι εκρηκτικές άνοδοι των τελευταίων τριµήνων ανάγονται στις κρατικές ενισχύσεις λόγω Covid.

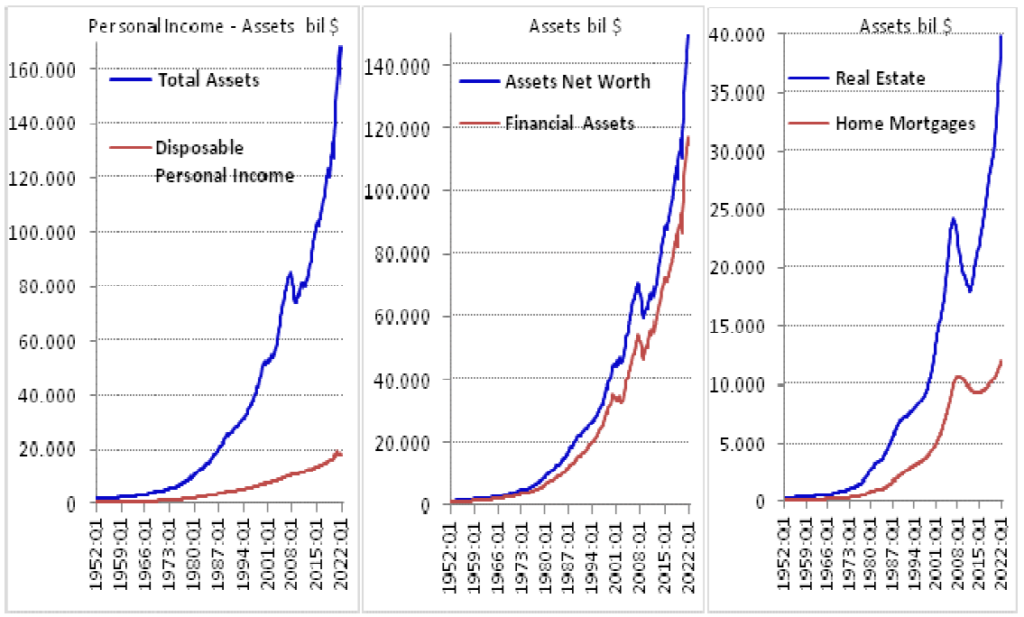

Νοικοκυριά – Περιουσιακά στοιχεία:

Το ασφαλέστερο αποδεικτικό στοιχείο δηµιουργίας φούσκας αποτελεί η παρακολούθηση εξέλιξης της αξίας των περιουσιακών στοιχείων των νοικοκυριών, καθότι το διαθέσιµο ετήσιο εισόδηµα του συνολικού δείγµατος δεν υπόκειται σε µεγάλες διακυµάνσεις και ποσοστό περί το 90% αποτελεί καταναλωτική δαπάνη. Η συνολική αξία των περιουσιακών στοιχείων συνεπώς προκύπτει σε πολύ µικρό βαθµό από της αποταµίευση του έτους και κατά τα λοιπά από την µεταβολή των αξιών.

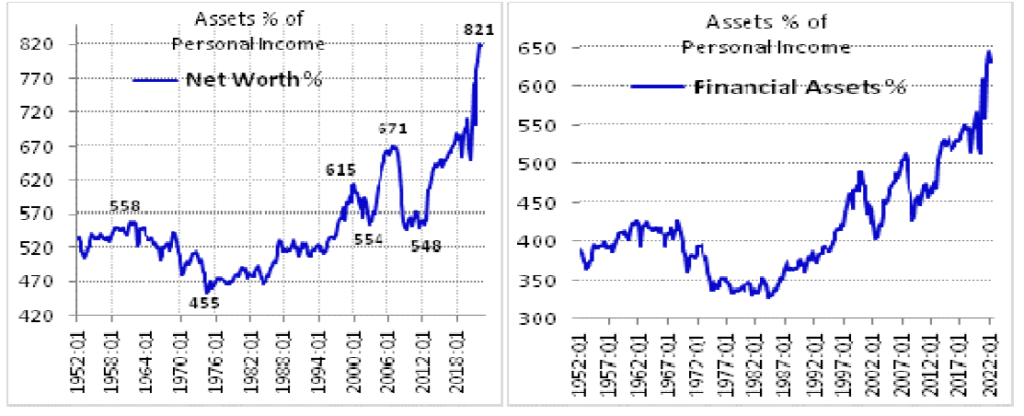

Η καθαρή αξία σηµείωσε κορυφή σε 558% του διαθεσίµου εισοδήµατος (DPI) πριν την πετρελαική κρίση, συρρικνώθηκε σε 455% κατά την κρίση, ανέκαµψε σε 615% εντός 20ετίας µέχρι το 2000, υποχώρησε στην φάση ύφεσης/φούσκας Nasdaq σε 554% το 2003, ανήλθε σε 671% το 2007 και υποχώρησε στην κρίση του 2008 σε 548% µέχρι το 2012. Έκτοτε η ανάκαµψη οδήγησε τον δείκτη της φούσκας των πάντων στο 821% του DPI και οφείλεται τόσο στο χρηµατιστηριακό ράλυ, την εξέλιξη των ακινήτων αλλά και τις αναπροσαρµογές της Fed στην εκτιµώµενη αξία ακίνητης περιουσίας.

Η αξία των χρηµατοοικονοµικών στοιχείων των νοικοκυριών ανήλθε µεταξύ 2009 και 2021 (12ετία) από 46 σε 118 Τρις$ µε µεταβολή 72 Τρις$, στην δε ακίνητη περιουσία η µεταβολή ανήλθε σε 21 Τρις$. Στο ίδιο διάστηµα η προκύπτουσα διαφορά µεταξύ Dpi και κατανάλωσης ανέρχεται σε 20 Τρις$. Το ποσοστό ιδίων κεφαλαίων στο σύνολο των κατοικιών υποχώρησε συνεχώς από το 1985 (70%) σε επίπεδα έως το 45% το 2010 και ανήλθε έκτοτε µετά τις κατασχέσεις και την άνοδο των αξιών σε 69% το 1οΤρίµηνο 2022. Τα ανωτέρω προέκυψαν παρά το γεγονός ότι το 32% των κατοικιών δεν βαρύνεται µε χρέη/υποθήκες. Οι συνολικές υποχρεώσεις των νοικοκυριών προς Real Estate ανέρχονται σε 46,7% (1q22).

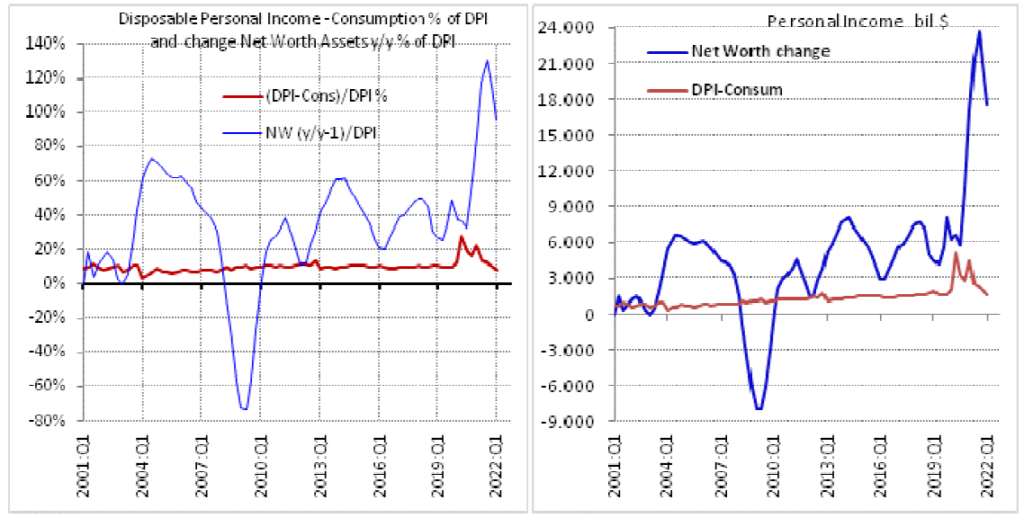

1.Μεταβολή της καθαρής αξίας περιουσιακών στοιχείων ανά έτος σαν % του Dpi και προς πιθανή επένδυση ετήσιο ποσοστό εισοδήµατος % του Dpi. Παρατήρηση τεράστιων µεταβολών πριν και µετά την κρίση του 2008 (+/-) και η µεγαλύτερη θετική µεταβολή το 2021.

2.Μεταβολή της καθαρής αξίας περιουσιακών στοιχείων ανά έτος σε ∆ις$ και προς πιθανή επένδυση ετήσιο ποσοστό εισοδήµατος (Dpi-Κατανάλωση). Παρατήρηση τεράστιων µεταβολών πριν και µετά την κρίση του 2008 και η θετική µεταβολή επί 10ετία µέχρι το 2021 (αθροιστικά >100 ∆ις $).

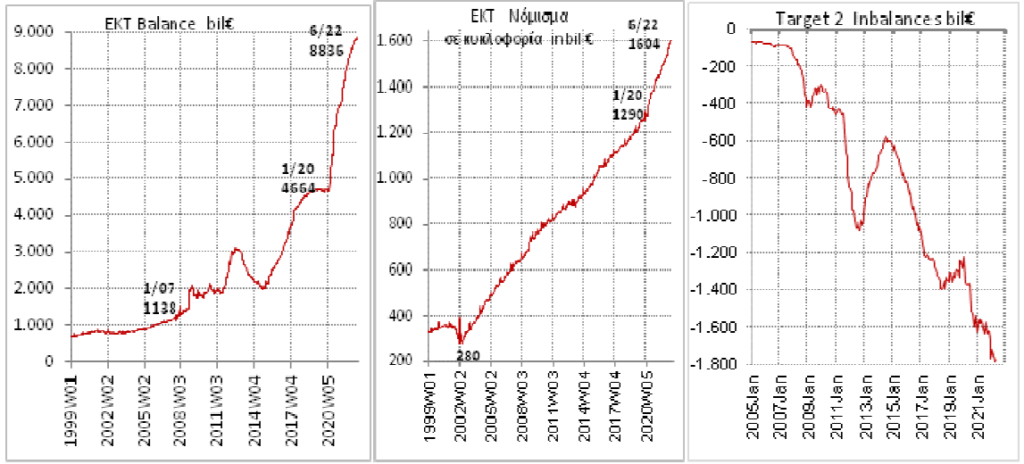

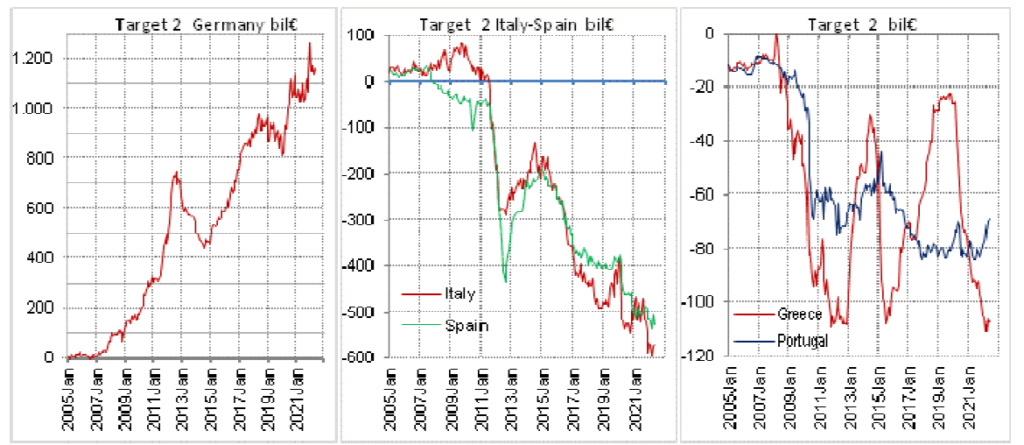

4.Ευρώπη – ΑΕΠ – Αγοραστική δύναµη – ECB Balance – Target 2 – Discount Rate

Ο εξεφτελισµός του παγκόσµιου χρηµατοοικονοµικού συστήµατος που υλοποιήθηκε από τον Ben Bernanke, πρόεδρο της Fed, µε τις ευλογίες φυσικά του ανεύθυνου προέδρου Obama, ενισχύθηκε και επιταχύνθηκε από την ECB υπό την ηγεσία του Draghi, σε βαθµό που να προκαλεί ερωτηµατικά περί των συµφερόντων/εντολών που εξυπηρέτησε. Είναι αδιανόητο άνθρωποι αυτού του µορφωτικού επιπέδου να εξυπηρετούν τόσο ιδιοτελή βραχυπρόθεσµα πολιτικά συµφέροντα, προς αποφυγή ύφεσης/κρισης στο παρόν, υπονοµεύοντας το µέλλον του πλανήτη µετά από 3-5 χρόνια. Το Quantitative Easing επεκτάθηκε σε ECB και Bank of Japan µε ίδια ένταση όπως στις ΗΠΑ. Παράλληλα η Ε.Ε. αντιµετωπίζει την τερατογέννεση του Target2, όπως γίνεται εµφανές στα διαγράµµατα, µε χρηµατοοικονοµικά ισοζύγια που αποκλείεται να ισοσκελισθούν ποτέ και προφανείς µελλοντικές απώλειες για την Γερµανία. Στους προηγούµενους αιώνες τέτοιες ανισορροπίες οδήγησαν σε πολέµους. Τα αρνητικά επιτόκια σαφώς δεν ήταν αναγκαία και προκαλούν ζηµιές στα ασφαλιστικά συστήµατα, δηµιουργώντας ερωτηµατικά γιατί δεν έγινε επιλογή χαλαρότερων δηµοσιονοµικών πολιτικών.

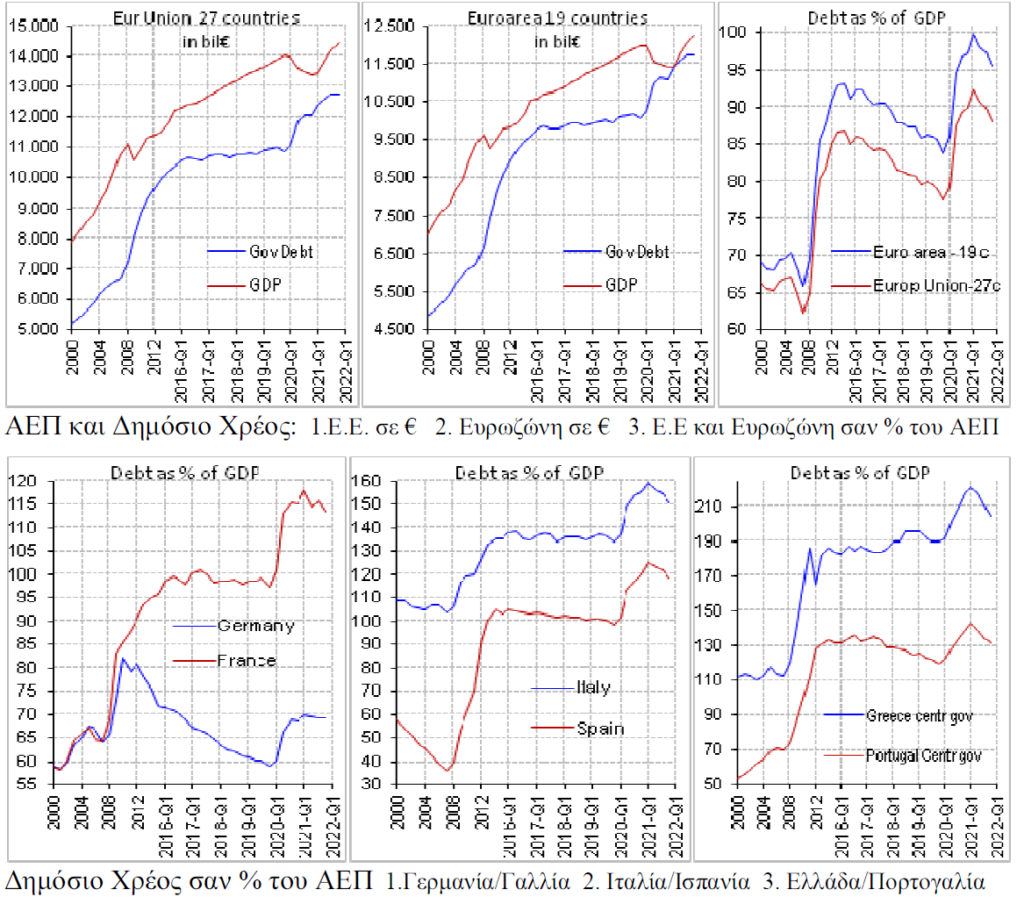

Το παγκόσµιο ΑΕΠ εκφρασµένο σε $ αυξήθηκε κατά 184% µεταξύ 2000 και 2021. Η Κίνα στο ίδιο διάστηµα αύξησε το ΑΕΠ της κατά 1357% ανεβαίνοντας από την 6η στην 2η θέση στην παγκόσµια κατάταξη. Σε επίπεδο αγοραστικής δύναµης η Κίνα έχει περάσει στην 1η θέση µε 18,9% του παγκόσµιου ΑΕΠ, την Ε.Ε. στην 2η µε 16,3% και τις ΗΠΑ 15,9% στην 3η θέση. Το ΑΕΠ της Ευρωζώνης επανήλθε στα προ κορονοιού επίπεδα µε επιβάρυνση του ∆ηµοσίου Χρέους από 83,9% σε 96% του ΑΕΠ .

Εµφανίζονται τεράστιες ανισορροπίες σε επίπεδα Target2 του Ευρώ µε το άνοιγµα να φθάνει το 1,8 Τρις€ και την Γερµανία να καλύπτει το άνοιγµα Ιταλίας και Ισπανίας (πιθανή βόµβα στο σύστηµα). Ο ισολογισµός της ECB εµφανίζει διεύρυνση κατά 4,2 Τρις € εντός διετίας από 4,6 σε 8,8 Τρις€, το νόµισµα σε κυκλοφορία αυξήθηκε κατά

300 ∆ις€, προετοιµάζοντας την αµφισβήτηση αξίας νοµισµάτων και εξωγενείς πληθωριστικές πιέσεις (από χώρες θετικών ισοζυγίων). Το νόµισµα σε κυκλοφορία ανέρχεται σε 1,6 Τρις€ από 280 ∆ις€ το 2002. Η πολιτική ανανδρία/προσκόληση/ µυωπία των Ευρωπαίων ηγετών στην συµµαχία ΝΑΤΟ/ΗΠΑ, δηλαδή του ηγέτη σε αποδόµηση και η συµφωνία τους σε ποινές/µέτρα κατά της Ρωσίας – Ιράν – Συρίας ή όποια άλλη χώρα επιθυµούν οι ΗΠΑ βλάπτει κυρίως τις Ευρωπαικές οικονοµίες.

Ισοζύγια:

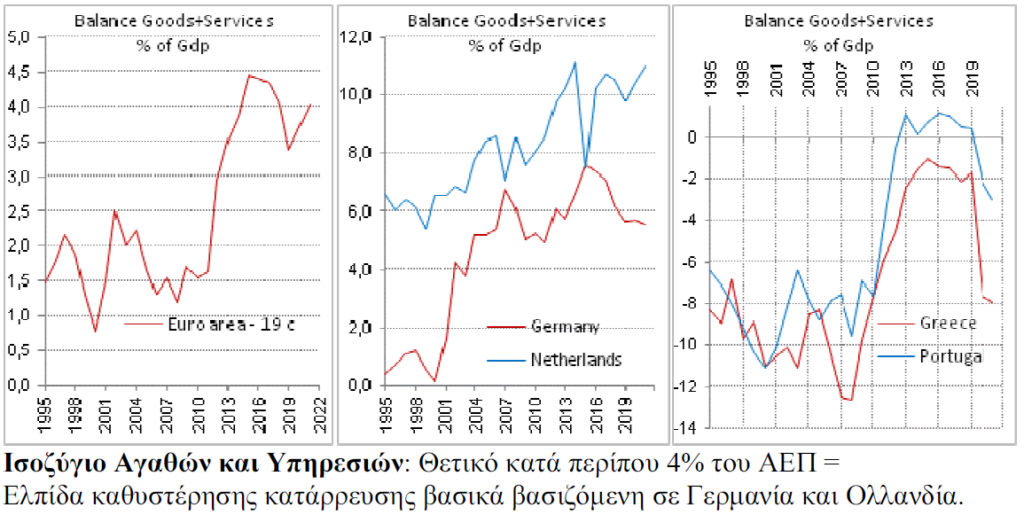

Το πλεόνασµα ισοζυγίου Αγαθών-Υπηρεσιών της Ευρωζώνης ανέρχεται κατά µέσο όρο σε >4% του ΑΕΠ κατά την τελευταία τετραετία λόγω κυρίως των πλεονασµάτων Γερµανίας, Ολλανδίας, Αυστρίας, Βελγίου, Ιρλανδίας και πρώην <Ανατολικών> χωρών, αλλά και της ισχυρής αναστροφής των ελλειµµάτων σε πλεονάσµατα Ιταλίας και Ισπανίας µετά την έναρξη δηµοσιονοµικής προσαρµογής. Ανησυχία προκαλεί το διευρυνόµενο έλλειµµα της Γαλλίας. Το πλεόνασµα της Ευρωζώνης, µοναδικό πλην της Κίνας δίνει πολλά περιθώρια χειρισµών και δηµιουργεί µεγάλη ανάγκη απαξίωσης του $ στις ΗΠΑ µε αντίστοιχη µείωση γεωπολιτικής ισχύος, στην εµφάνιση της δεύτερης φάσης της κρίσης, σε αντίθεση µε την εµφανιζόµενη ανατίµηση του $ που παρατηρούµε, βασιζόµενη στην προσδοκία αύξησης επιτοκίων, αλλά και την συνήθη προσφυγή στο $ στις αρχές κάθε κρίσης (λανθασµένη παρελθοντική προσέγγιση) που επέτρεψε κάλυψη δηµοσιονοµικού ελλείµµατος από αλλοδαπές πηγές, αλλά αυξησε το κόστος εξυπηρέτησης.

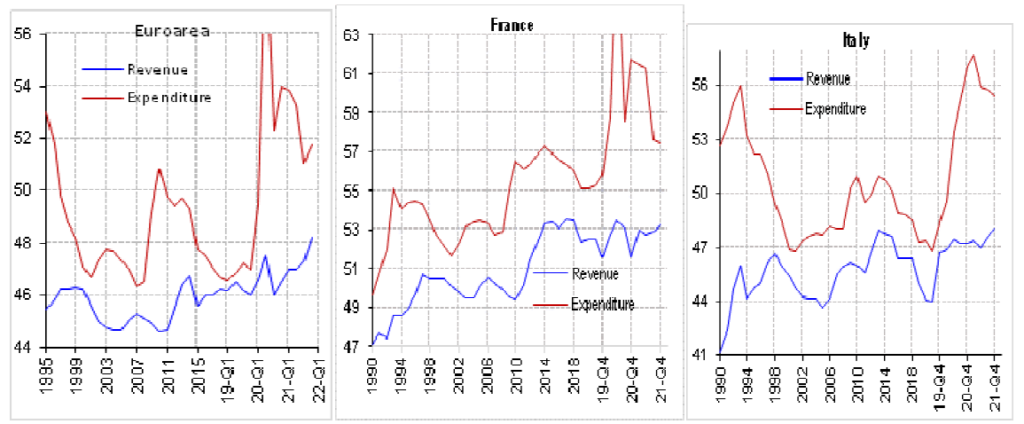

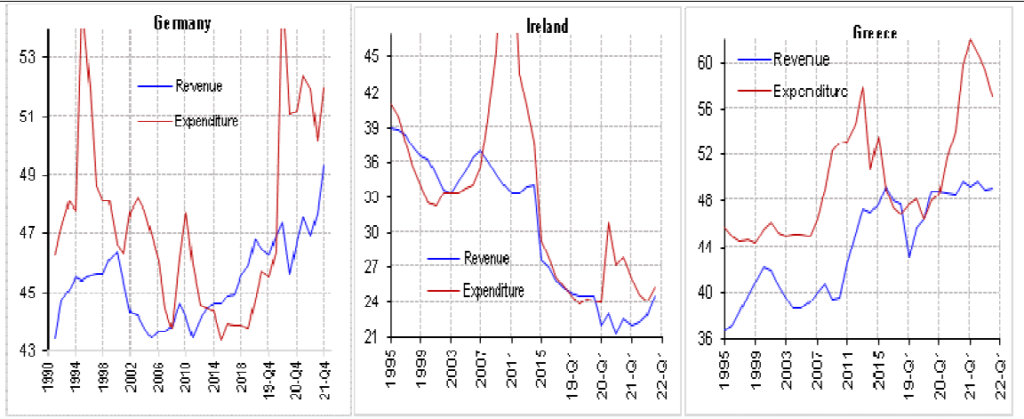

Εξέλιξη ∆ηµοσίου χρέους – Έσοδα – ∆απάνες Κυβερνήσεων σαν % ΑΕΠ Ανάµνηση σπουδών: “Αν η συµµετοχή του κράτους στο ΑΕΠ ξεπεράσει το 50%,πρόκειται περί υπογειοποιηµένης επιδίωξης εκκοµµουνισµού της κοινωνίας”.

Ανησυχητικοί ρυθµοί εξέλιξης παρατηρούνταν για Βρετανία, Γαλλία, Ιταλία πέραν των ευρισκόµενων σε προγράµµατα διάσωσης. Γερµανία, Σλοβακία, Τσεχία, Ρουµανία αλλά και Ιρλανδία, Ολλανδία, Σουηδία, ∆ανία εµφανίζουν εξαιρετικά καλή διαχείριση κατά τα τελευταία τρίµηνα. Την χειρότερη εξέλιξη (τάση) εµφανίζει η Γαλλία (12y) µε δαπάνες >55% του ΑΕΠ. Ανοδικά ποσοστά συµµετοχής που προσεγγίζουν 50% υποδηλώνουν επερχόµενο δηµοσιονοµικό πρόβληµα. Θετικό ισοζύγιο Εσόδων/ ∆απανών έχουν επιτύχει Γερµανία, Ολλανδία, Αυστρία, ∆ανία, Νορβηγία, Βουλγαρία, Τσεχία, Σουηδία, Σλοβενία, Ελβετία. Εξαιρετική προσπάθεια προσαρµογής από Πολωνία, Βέλγιο, Φινλανδία αλλά και αρκετή εξισορρόπηση (προ Covid) από Πορτογαλία και Ελλάδα. Απόλυτα απείθαρχη συµπεριφορά που προκαλεί ερωτηµατικά και για την µη αντίδραση των υπολοίπων που έχουν ασπασθεί το Γερµανικό µοντέλλο, εµφανίζουν οι Ισπανία, Γαλλία και Ιταλία. Συνολική συµµετοχή του κράτους που υπερβαίνει το 50% εµφανίζουν οι Σκανδιναβικές χώρες, η Γαλλία και το Βέλγιο.

Έσοδα/∆απάνες Κυβερνήσεων σαν % ΑΕΠ: Συνεχής κοµµουνιστικοποίηση των κρατών µε συνεχή αύξηση εσόδων (φόρων) επί του ΑΕΠ, και ακόµη µεγαλύτερη αύξηση δαπανών (προσοµοιάζει την πενταετία πριν την κατάρρευση του Ανατολικού µπλοκ). Μοναδικές εξαιρέσεις η Ιρλανδία και η Γερµανία της 6ετίας ηγεµονίας του Schauble).

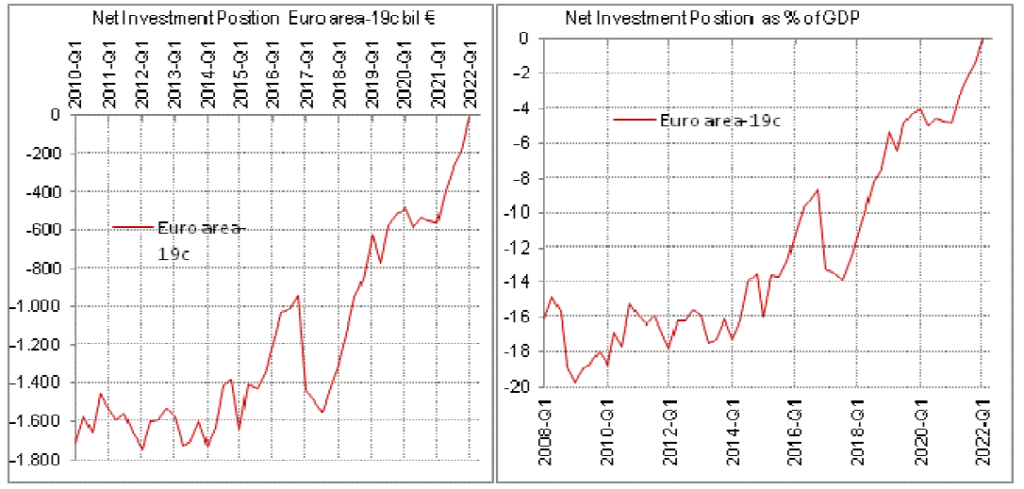

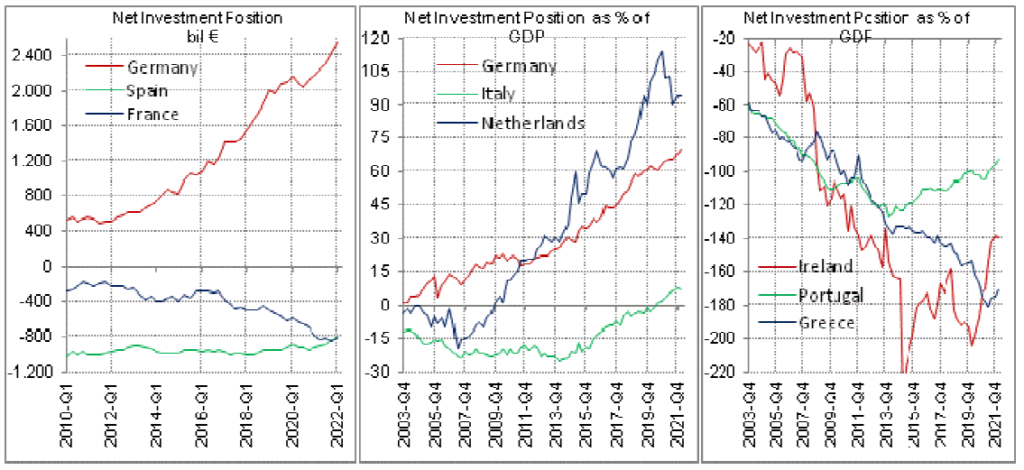

Καθαρή Επενδυτική Θέση: Μηδενική για Ευρωζώνη (εξαιρετικά θετικό για ανεπτυγµένο Οικονοµικό Χώρο, αλλά βασικά προκύπτουσα από Γερµανία και Ολλανδία µε τραγικές αντίθετα αρνητικές θέσεις Γαλλίας, Ισπανίας, Ελλάδας και Πορτογαλίας. Οι οικονοµίες της Ευρωζώνης ως σύνολο και της Ιαπωνίας εµφανίζονται επαρκώς αυτοχρηµατοδοτούµενες και πλεονασµατικές σε αντίθεση µε τις ΗΠΑ όπου είναι αναγκαία η εξωτερική ροή κεφαλαίων >5% του ΑΕΠ κατ΄έτος. Η ∆ιεθνής Επενδυτική Θέση (NIP) της Ιαπωνίας εµφανίζεται θετική στο 62% του ΑΕΠ, των ΗΠΑ αρνητική – 19Τρις$ ή 80% του ΑΕΠ ή 20% του παγκόσµιου ΑΕΠ. Η Ελβετία εµφανίζει θετική NIP ύψους 120% του ΑΕΠ.

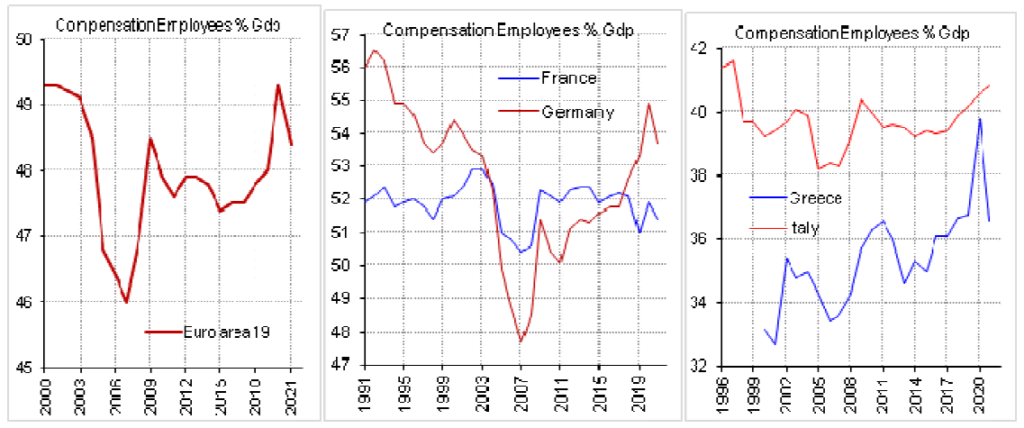

Αµοιβές εξαρτηµένης εργασίας % ΑΕΠ

Χαµηλό επίπεδο για Ελλάδα, Πολωνία, Ιρλανδία, Ιταλία. Πτωτική εικόνα Αγγλίας, Ισπανίας, Πορτογαλίας. Γενικώς φθίνουσα συµµετοχή που πιθανόν υποδηλώνει ανάγκη επαναπροσδιορισµού αµοιβών από τα κράτη (κεϋνσιανή παρέµβαση) ή ανάγκης υψηλότερης φορολόγησης των λοιπών συντελεστών παραγωγής. Η αντικατάσταση των αµοιβών εργασίας µε χρηµατοοικονοµικά κέρδη στην σύνθεση του ΑΕΠ αποτελεί ενεργοποιηµένη βόµβα στα θεµέλια των οικονοµιών και η υποκατάσταση της παραγωγής µε Ασιατικές εισαγωγές αποτελεί έναρξη κατάρρευσης.

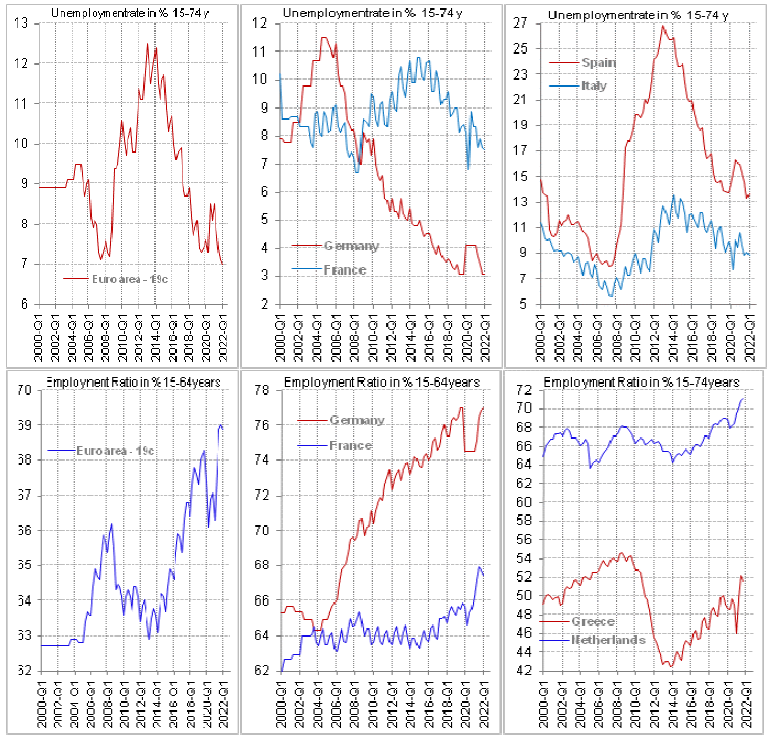

Ανεργία:

Η κοινωνικά ορθή καταγραφή στην Ευρώπη οδηγεί σε εικονικά υψηλότερη ανεργία από αυτή των ΗΠΑ, η ανεργία της οποίας δεν πρέπει να απέχει από αυτή της Ισπανίας σε περίπτωση ειλικρινούς καταγραφής. Ποσοστά απασχόλησης επί του πληθυσµού 15-64 ετών: Σαφώς υψηλότερα ποσοστά απασχόλησης σε ΕΕ και Ιαπωνία από ότι στις ΗΠΑ οι οποίες συγκρίνονται µόνον µε Ισπανία/Ιταλία παρά τις εικονικές αναγγελίες ανεργίας σε < 4%. Πρωταθλητής µη απασχόλησης η Ελλάδα µε 50% εργαζόµενους, 10% ανέργους και 40% µη ενεργούς. Το ποσοστό µη ενεργών στις ΗΠΑ ανέρχεται σε >37% µε την Ε.Ε στο 27%.

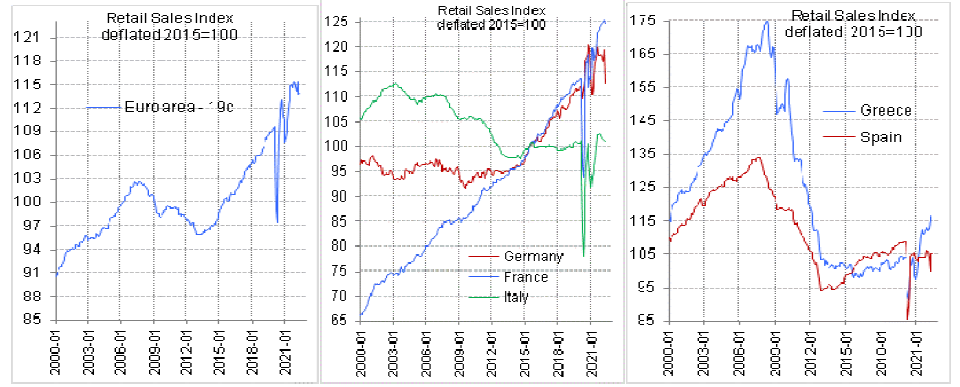

Λιανικές πωλήσεις:

Η µέση µεταβολή των λιανικών πωλήσεων από την έναρξη της κρίσης ανήλθε σε -4% και υποσκέλισε τα µέσα επίπεδα του 2005, µε µεγάλες διαφοροποιήσεις µεταξύ των χωρών της Ευρωζώνης µε την ανάκαµψη να ξεπερνά τα επίπεδα προ κρίσης στις αρχές 2017. Εξαιρετικά επικίνδυνη η υποστήριξη πωλήσεων / κατανάλωσης UK / France χωρίς αντίστοιχη άνοδο εισοδηµάτων (>25% άνω του επιπέδου προ κρίσης). Προκαλεί απώλεια φορολογικών εσόδων για τις επόµενες περιόδους και συνεπώς αδυναµία περιστολής ελλειµµάτων. Ανησυχητική η κατάρρευση της κατανάλωσης σε Ελλάδα – Ισπανία – Πορτογαλία για τα side effects που προκαλεί σε επιχειρήσεις-απασχόληση. Σε Ισπανία και Πορτογαλία εµφανίζεται ασθενής άνοδος τα τελευταία 3µηνα. Προς παρατήρηση η µεγέθυνση (µε χαρακτηριστικά φούσκας Ελλάδας και Ισπανίας και η εν συνεχεία κατάρρευση) αλλά και ο τρέχων καταναλωτικός παραλογισµός βασισµένος σε δανεισµό και όχι ρυθµούς ανάπτυξης Βρετανίας και Γαλλίας σε σύγκριση µε Ευρωζώνη / ΕΕ συνολικά. Η Ιταλία παραµένει σε επίπεδα χαµηλότερα της κρίσης. Ανησυχία προκαλεί η καταναλωτκή φρενίτιδα της Ελλάδας των επιδοµάτων 2021-22.

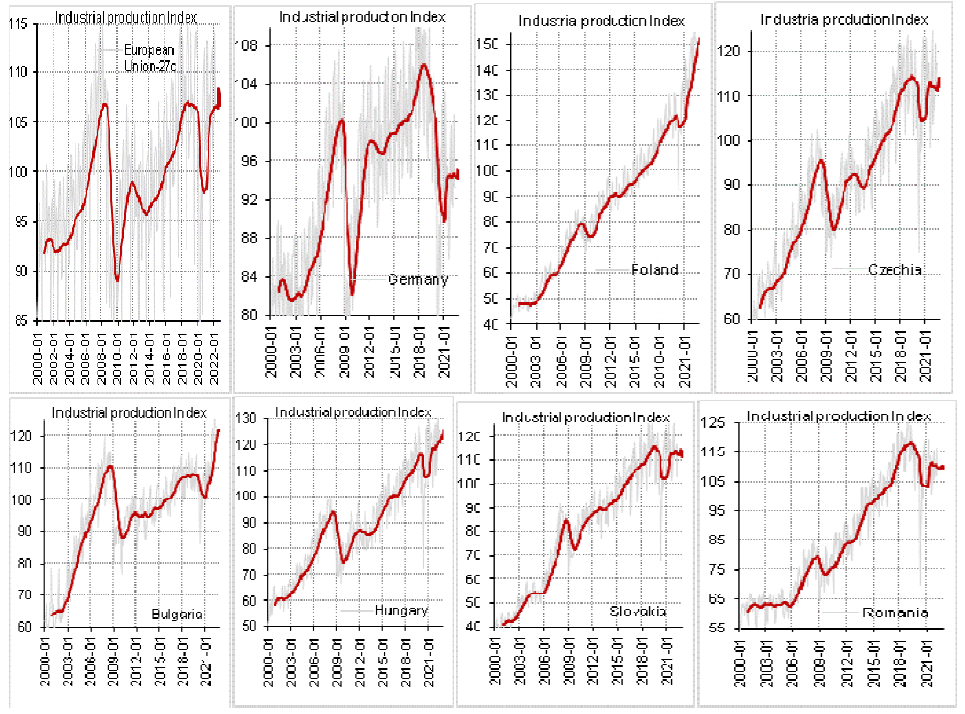

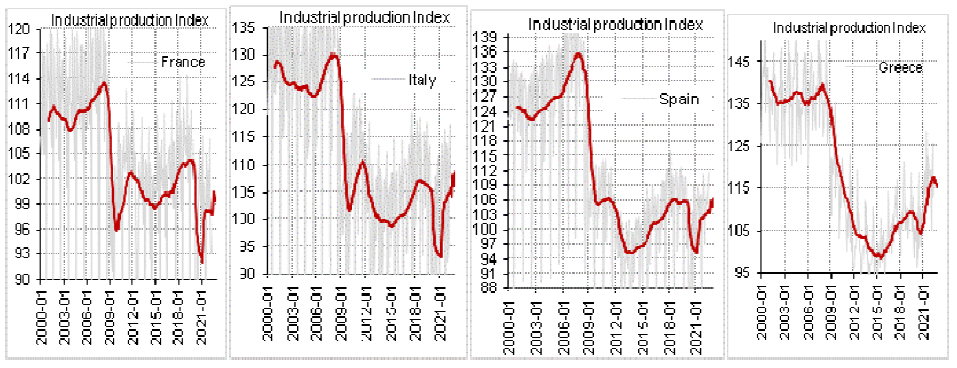

Βιοµηχανική παραγωγή:

Η βιοµηχανική παραγωγή µετά από απώλειες από την κορυφή του 2007 της τάξης του 24% και 21% για Γερµανία και Ευρωζώνη αντίστοιχα ανέκαµψε µετά την κρίση και ξεπέρασε τα επίπεδα του 2007 µε οδηγούς την Γερµανία και το σύνολο των πρώην χωρών του Ανατολικού µπλοκ.

Τραγική πτώση παρακµής γιά Γαλλία, Ισπανία, Ιταλία, Ελλάδα, Πορτογαλία.

Οι χώρες της παρακµής –(Τζάµπα γεύµα και “καληνύχτα σας”):

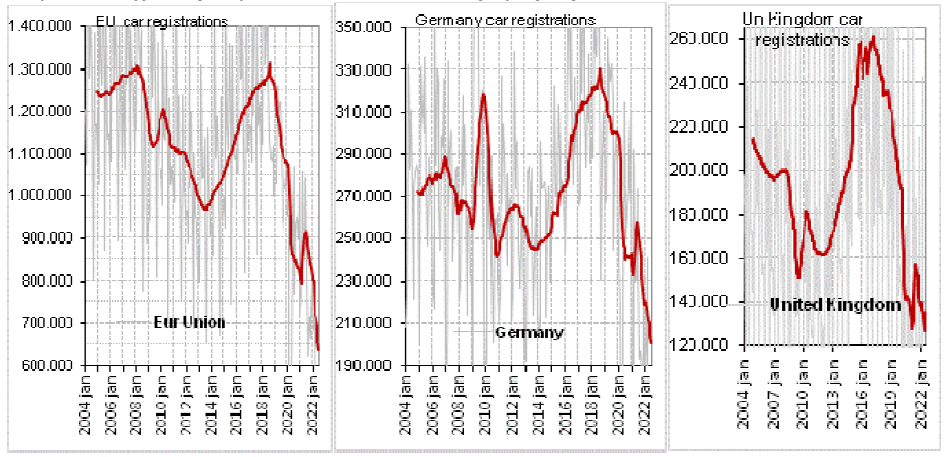

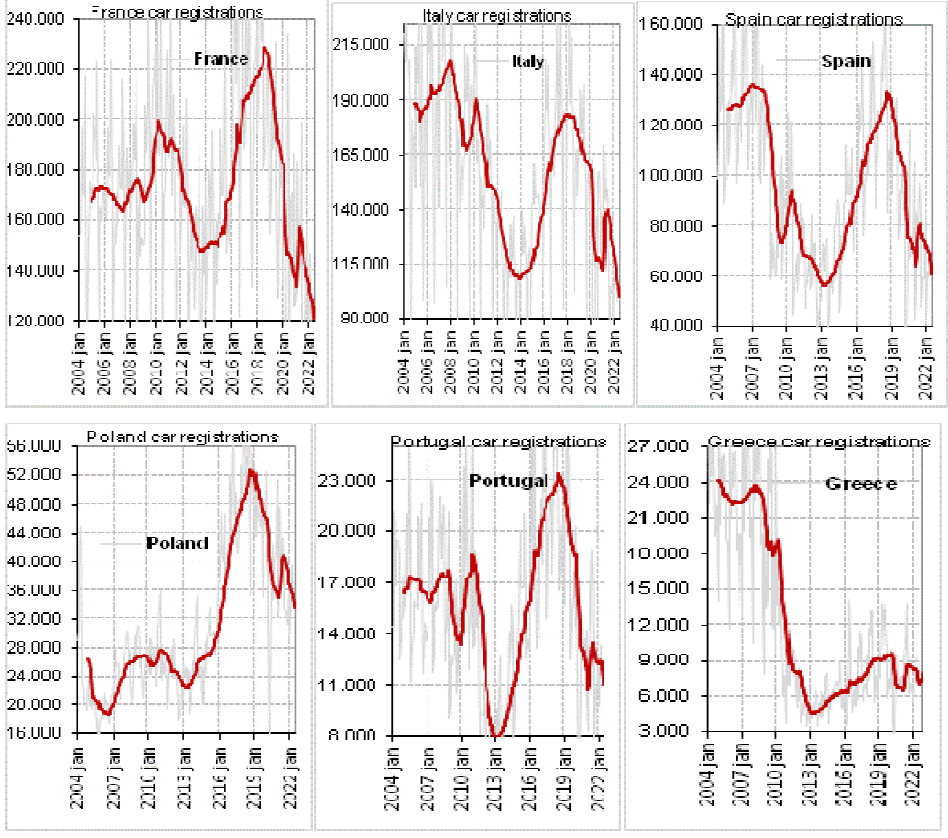

Κυκλοφορία οχηµάτων:

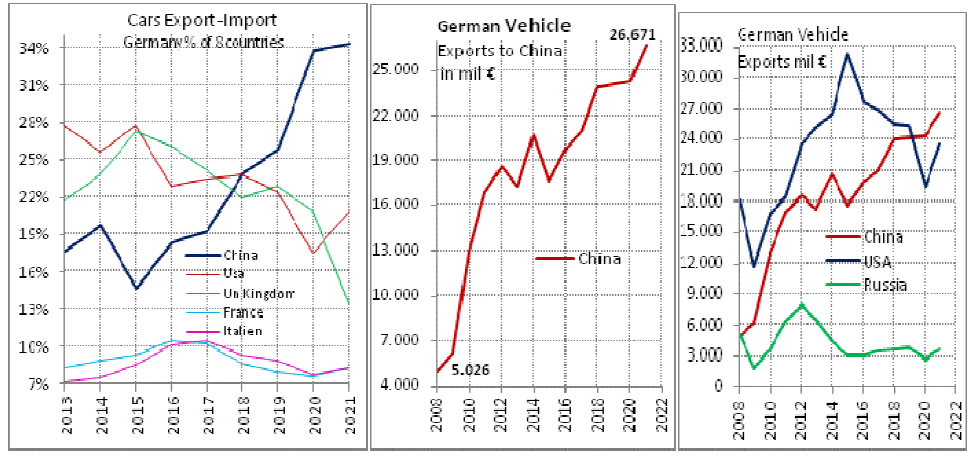

Η κυκλοφορία νέων οχηµάτων παρουσίασε οξύτατες διακυµάνσεις λόγω προγραµµάτων ενίσχυσης πωλήσεων και απορρόφησης αποθεµάτων µε χρονικές διαφοροποιήσεις µεταξύ των χωρών. Μετά την λήξη των προγραµµάτων εµφανίζονται ισχυρότατες υποχωρήσεις ζήτησης, καθώς επιρρεάζονται τόσο από την αναιµική οικονοµική ανάκαµψη, όσο και από την εµπροσθοβαρή ζήτηση που δηµιούργησαν τα προγράµµατα. Η συνολική ζήτηση υποχώρησε το 2013 στην Ευρωζώνη σε επίπεδα του 75% του επιπέδου κορυφής του 2006-7, ανέκαµψε έκτοτε και ξεπέρασε οριακά τα ανώτατα επίπεδα το 2019. Γερµανία, Γαλλία και Μ,Βρετανία εµφανίσαν αυξήσεις της τάξης του 15% από τα επίπεδα προ κρίσης, η Πολωνία 100%, αλλά σε πολύ χαµηλό απολυτο αριθµό ακόµη. Ιταλία και Ισπανία παρουσίαζαν επίπεδα -5/-10% έναντι του 2007/8, η Πορτογαλία είχε ξεπεράσει τα επίπεδα προ κρίσης κατά 25% και η Ελλάδα υπολείπετο κατά 60%. Η εµφάνιση του κορονοιού και οι περιορισµοί (lockdown), σε τροφοδοσία, παραγωγή και εισοδήµατα οδήγησε σε πτώση νέων κυκλοφοριών κατά 50% στην Ε.Ε. Η επιµέρους υποχώρηση ανέρχεται σε 40% για Γερµανία, >50% σε Γαλλία, Ιταλία, Ισπανία, Πορτογαλία και Αγγλία. Η παραγωγή οχηµάτων αποτελεί τον βασικό παραγωγικό-εξαγωγικό πυλώνα της Ευρωζώνης. Οι εξαγωγές οχηµάτων της Γερµανίας στην Κίνα έχουν ξεπεράσει κατά πολύ αυτές προς τις ΗΠΑ.

Οι εξαγωγές οχηµάτων Γερµανίας στην Κίνα ανήλθαν σε 27∆ις€ (0,7% του ΑΕΠ) περίπου από 5∆ις€ το 2008, η δε συµµετοχή της Κίνας σε µερίδιο εξαγωγών οχηµάτων της Γερµανίας προς τους 8 µεγαλύτερους πελάτες της ανήλθε σε 34% από 15% το 2015.

Η διαµόρφωση του πληθωρισµού υπολείπεται συνήθως 3-9 µήνες του δείκτη πρώτων υλών και του δείκτη τελικής παραγωγής, όταν πρόκειται για εξωγενείς µεταβολές και ενσωµατώνει ποσοστό 50- 60% των µεταβολών αυτών, υπό την προυπόθεση µη µεταβολής του κόστους υπηρεσιών και των µισθολογίων. Ο ∆είκτης 1ων Υλών έχει εµφανίσει άνοδο 2 ετίας 250% και ο δείκτης τιµών παραγωγού µέχρι στιγµής 47%. Στο ίδιο διάστηµα ο ∆ΤΚ ανήλθε από 0 σε 9%.Προ 8µήνου ο δείκτης 1ων Υλών εµφάνιζε άνοδο 100% περίπου και ο δείκτης τιµών παραγωγού 25% περίπου. Με αναγωγή και υπό τις ανωτέρω προυποθέσεις η κορύφωση του ∆ΚΤ αναµένεται σε >20% και διάρκεια >1έτους υπό την προυπόθεση µη περαιτέρω µεταβολών των συντελεστών παραγωγής.

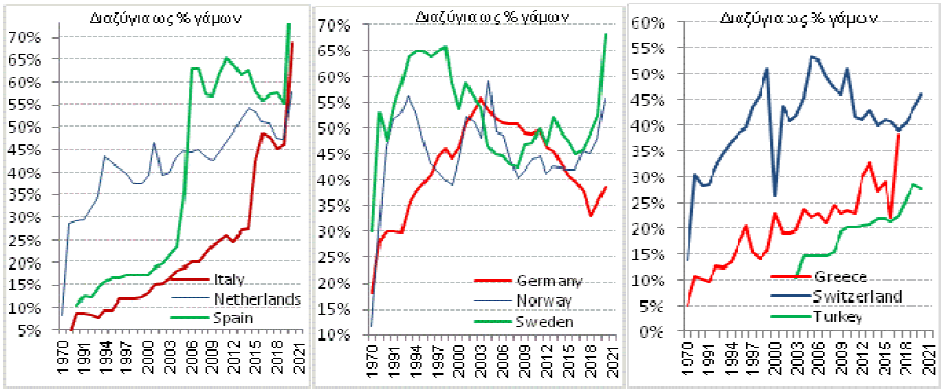

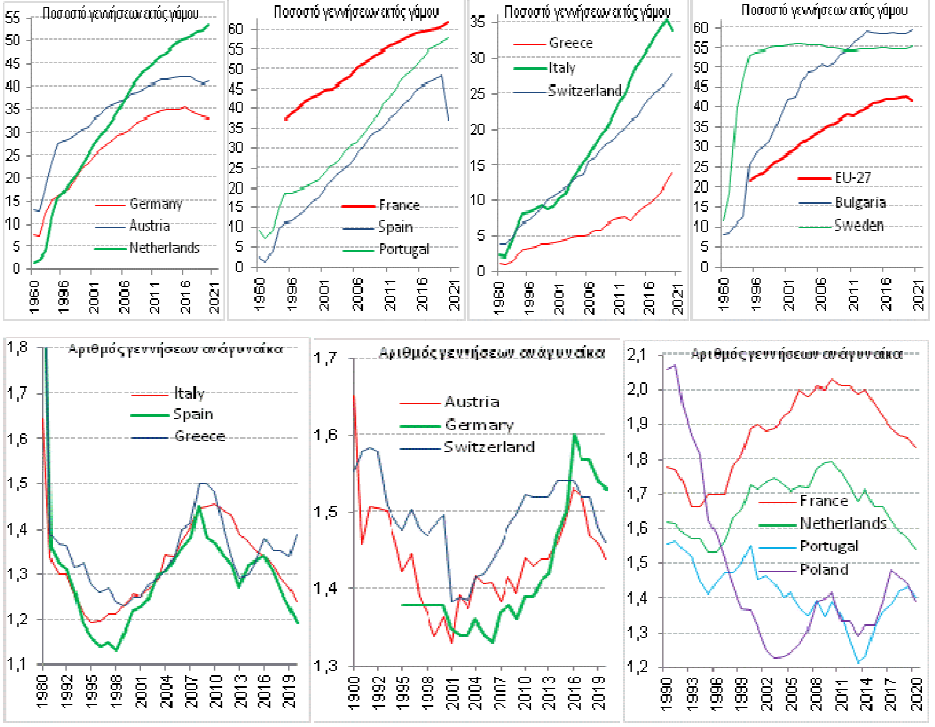

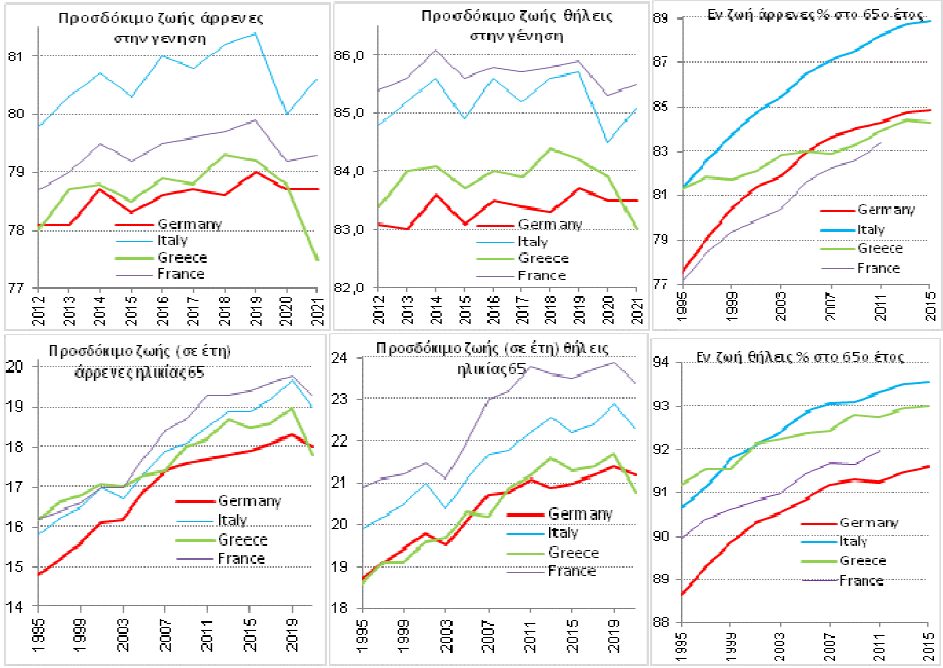

Πληθυσµός – ∆είκτες γονιµότητας – Γάµοι – ∆ιαζύγια – Γεννήσεις ανά γυναίκα – Γεννήσεις εκτός γάµου – Προσδόκιµο ζωής

Ο παγκόσµιος µέσος όρος γονιµότητας ανέρχεται 2,4, µε επίπεδο αντικατάστασης γενεών στο 2,1. Ευρώπη, Κίνα, ΗΠΑ και Ιαπωνία εµφανίζουν υπογεννητικότητα. Συνεχής µείωση του αριθµού τελούµενων γάµων επί του πληθυσµού / Εξαιρετικά υψηλό ποσοστό διαζυγίων / Γεννήσεις σταθεροποιούµενες περί το 1,4 ανά γυναίκα που υστερεί κατά 50% του απαιτούµενου 2,1 γιά συντήρηση-επιβίωση των κοινωνιών. Πολύ υψηλό ποσοστό γεννήσεων εκτός γάµου, πιθανόν και λόγω του πολύ επιβαρυντικού οικογενειακού δικαίου γιά τους άνδρες και των διάφορων επιδοµάτων για µονογονεικές οικογένειες (πιθανόν µαιµού). Οι περισσότερες Ευρωπαικές χώρες εµφανίζουν µείωση πληθυσµού παρά τις µεταναστευτικές ροές. Το ισοζύγιο γεννήσεων θανάτων εµφανίζεται ήδη πολύ αρνητικό. Στην αναλυτική διερεύνηση της Γερµανίας προκύπτουν εντυπωσιακές µεταβολές πληθυσµού υπέρ των µη Γερµανικής καταγωγής. Η εξέλιξη του προσδόκιµου ζωής την τελευταία 20ετία, παράλληλα µε την εικόνα των ηλικιακών πυραµίδων,αλλά και τις µηδενικές αποδόσεις των ασφαλιστικών αποθεµατικών λόγω αρνητικών επιτοκίων, προοιωνίζει κατάρρευση των ασφαλιστικών συστηµάτων την επόµενη 5ετία και κοινωνική έκρηξη/επανάσταση των παραγωγικών ηλικιών. Η άνοδος οικογενειών µε 2 παιδιά οφείλεται αποκλειστικά σε πτώση των 3+. Η άνοδος οικογενειών 1 παιδιού στην µετακύλιση απόφασης των 2 και 3 παιδιών σε 1. Η παράλληλη µείωση την τελευταία 20ετία στην επιλογή ζευγαριών να παραµείνουν άτεκνα. Το µέσο µέγεθος νοικοκυριού υποχωρεί από 2,9 σε 2 εντός 60 ετών.

Η εξέλιξη γενήσεων/θανάτων και πληθυσµού ανά χώρα εµφανίζονται στα ανωτέρω διαγράµµατα. Τραγική εξέλιξη για τις περισσότερες χώρες, εντεινόµενη µετά το 2010.

Τα διαζύγια ως % των γάµων εµφανίζουν συνολικά αυξητική τάση, ξεπερνούν κατά µέσο όρο το 50%

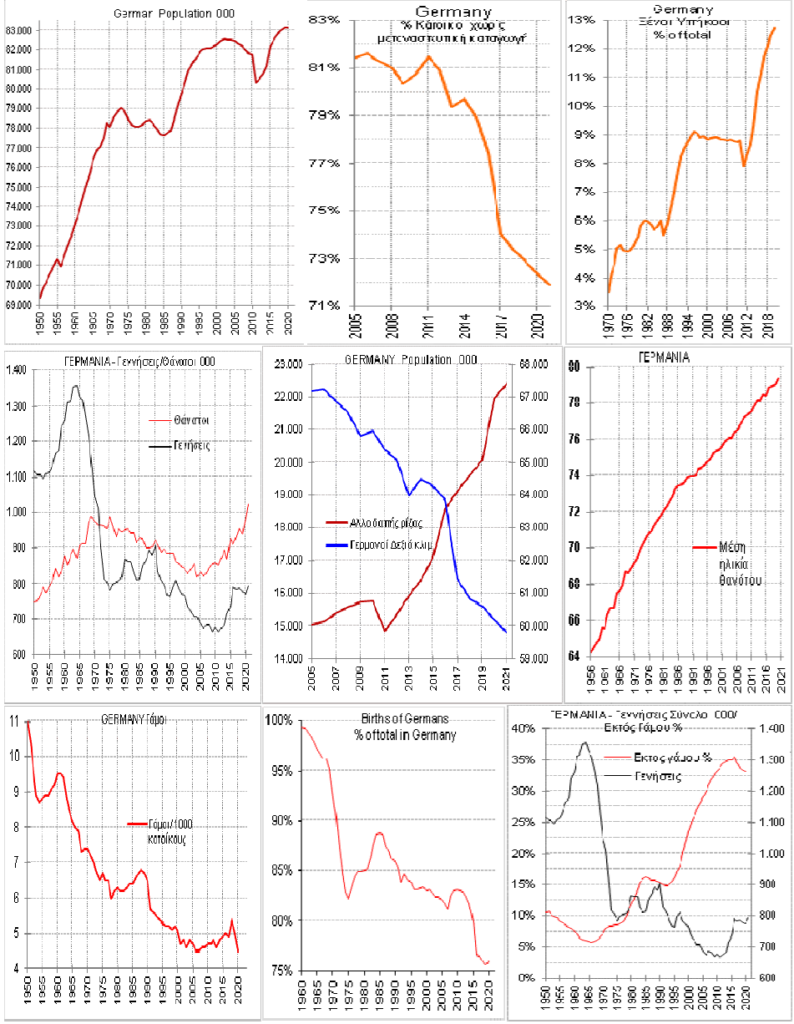

∆ειγµατοληπτική παρουσίαση Γερµανίας: Πληθυσµός αυξανόµενος µε διακυµάνσεις αποκλειστικά λόγω αποδοχής αγράµµατων λαθροµεταναστών (πολιτική Merkel). Το ποσοστό των Γερµανών κατοίκων έπεσε από 81,5% το 2011 σε 71,5% το 2021. Το ισοζύγιο Γενήσεων/Θανάτων ανέρχεται σε -250χιλ περίπου κατ΄έτος. Κάτοικοι µε έστω εν µέρει αλλοδαπή ρίζα ανέρχονται σε 22,5εκ., οι αµιγώς Γερµανοί υποχωρούν από 67+ εκατ. Σε <60εκατ. µεταξύ 2005-2021. Η µέση ηλικία θανάτου ανέρχεται από 64 σε 79,5 έτη µεταξύ 1956 και 2021. Οι γάµοι υποχωρούν από 11 σε 4,5 ανά 1000 κατοίκους και έτος. Οι γενήσεις Γερµανών ανέρχονται σε 75% του συνόλου στους οποίους περιλαµβάνονται και οι αλλοδαποί κάτοχοι υπηκοότητας. Οι γενήσεις εκτός γάµου ανέρχονται σε 35% από 5% το 1970.

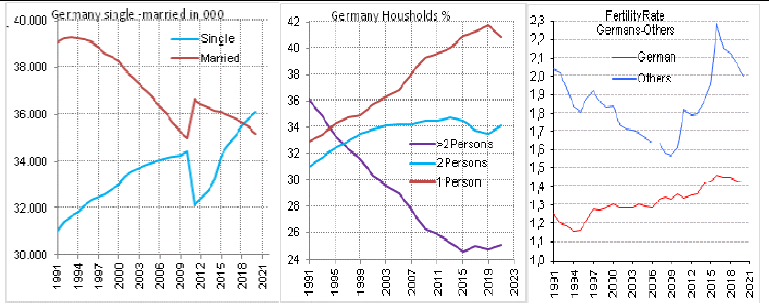

1. Εξέλιξη πληθυσµού σε γάµο ή ελεύθεροι σε 000. Εξαιρετικά ισχυρή εικόνα µη δέσµευσης

2. Νοικοκυριά 1,2, περισσοτέρων συµµετεχόντων. Άνοδος των ατοµικών νοικοκυριών από 33 σε 41%.

Πτώση των άνω των 2 ατόµων από 36 σε 25%.

3. ∆είκτης γονιµότητας Γερµανίδων στο 1,4 – Αλλοδαπών στο 2,0 = Απογερµανοποίηση.

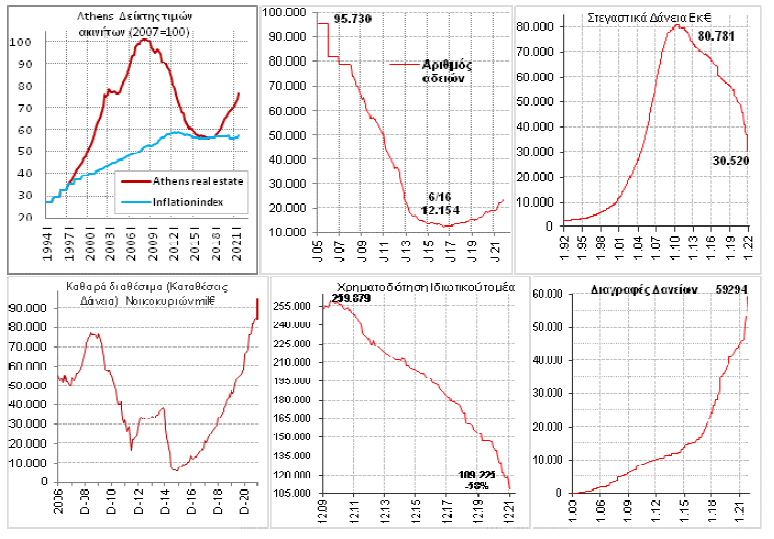

ΕΠΙΜΕΡΟΥΣ ΕΠΙΣΗΜΑΝΣΕΙΣ ΤΩΝ ΕΥΡΩΠΑΙΚΩΝ ΧΩΡΩΝ.

Γερµανία: Εξαιρετικά υγιή µακροοικονοµικά. Ερωτηµατικό τα δάνεια Bundesbank σε Ευρωζώνη (Target2). ∆ηµογραφικό – Ασφαλιστικό πρόβληµα στην επόµενη 10ετία, λόγω ηλικιακής πυραµίδας και αποτίµησης οµολόγων στα ασφαλιστικά ταµεία, όπως και σε Ιταλία και Ελλάδα.

Γαλλία: Τα στοιχεία υποδεικνύουν ότι εξελίσσεται στον µεγάλο ασθενή της Ευρωζώνης. Αρνητικά στοιχεία σε Έλλειµµα -3%, Ανεργία 8%. Υπερβολικές δηµόσιες ∆απάνες 57% του ΑΕΠ, Αρνητικό Ισοζύγιο % του ΑΕΠ, αρνητική NIP 800∆ις€. Ανοδική κατανάλωση βασιζόµενη σε δανεισµό. Αριστεροδιαστροφική απόπειρα µείωσης ελλειµµάτων µε αύξηση φόρων.

Ιταλία: Υψηλό ∆ηµόσιο χρέος 150%, µη ελεγχόµενο πλέον έλλειµµα 8%, µεγάλο έλλειµµα Target 2 (600∆ις€), επιστροφή σε ύφεση.

Ισπανία: ∆ηµόσιο Χρέος από 35% σε 120% του ΑΕΠ εντός 13 ετών, ελλείµατα περί το 5%, εξαιρετικά αρνητικό Target2 (500∆ις€) και NIP -824∆ις€. Yψηλή ανεργία, µε σχετικά υγιές επίπεδο απασχόλησης στο 56%, υψηλό ιδιωτικό χρέος, πτώση κατανάλωσης και βιοµηχανικής παραγωγής 10ετίας (-25%). Επισφάλειες από στεγαστικά δάνεια µετά από φούσκα ακινήτων (πτώση δείκτη real estate >40%).

Ολλανδία– Αυστρία– Φινλανδία– Βέλγιο– Σουηδία- Ελβετία: Εξαιρετικές συνολικά οικονοµικές εικόνες ισότιµες ή καλύτερες της Γερµανίας. Ιρλανδία: Πλήρης αναστροφή του συνόλου των δεικτών καθότι η κρίση της προκλήθηκε από χρηµατοοικονοµικό ατύχηµα και η λήψη µέτρων ήταν άµεση.

Πορτογαλία: ∆ηµ. Χρέος από 70 σε 130%, µε µικρή αποσταθεροποίηση λόγω Covid, σοβαρή προσπάθεια µείωσης ελλειµµάτων από το 10%, κατάρρευση κατανάλωσης, Ιδιωτικός δανεισµός >288%, σαφής απόπειρα αναστροφής ισοζυγίου, απασχόληση >65%. Αρνητική θέση Target2 (70∆ις€).

Πρώην Ανατολικές χώρες: Πολύ προσεκτική ∆ηµοσιονοµική διαχείρηση, χαµηλά ∆ηµόσια Χρέη και Ελλείµµατα, µικρή συµµετοχή κράτους στο ΑΕΠ, εξαιρετικές εξελίξεις βιοµηχανικής παραγωγής, αγοραστική δύναµη του ΑΕΠ (PPP) έχει υπερβεί την Ελληνική.

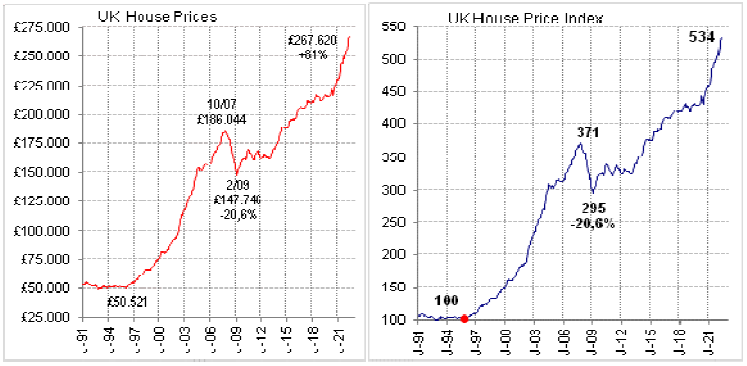

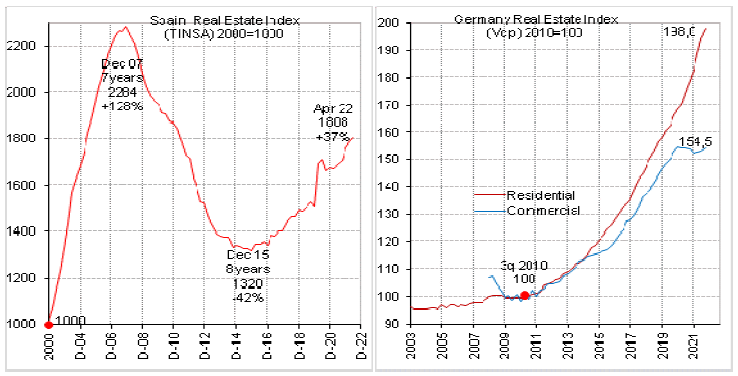

5. Αγορές Ακινήτων :

Η εµφάνιση φούσκας ακινήτων αποτελεί σχετικά σπάνιο φαινόµενο στο οικονοµικό γίγνεσθαι σε σύγκριση µε τα υπόλοιπα στοιχεία ενεργητικού και απαιτεί µεγαλύτερα χρονικά διαστήµατα τόσο κατά την διαµόρφωση, όσο και κατά την εξοµάλυνση µετά το σκάσιµο.

Εµφανίζεται συνήθως στο τέλος ενός οικονοµικού κύκλου και αποτελεί εργαλείο αφαίµαξης – συρρίκνωσης του βιοτικού επιπέδου της µεσοαστικής τάξης, καθότι ο αριθµός των εµπλεκοµένων είναι σαφώς µεγαλύτερος από αυτόν των επενδυτών σε χρηµατοοικονοµικά εργαλεία (συνήθως µόνον ανώτερη µεσοαστική τάξη).

Στην Ιαπωνία φούσκα διαµορφώθηκε στο τέλος της δεκαετίας του 80 και παραµένει σε διαδικασία προσαρµογής µέχρι σήµερα. Στην δεκαετία του 80 εµφανίσθηκε στην Ιαπωνία σε συνθήκες ταχείας ανάπτυξης τετραπλασιασµός του επιπέδου τιµών οικιστικών ακινήτων και δεκαπλασιασµός τιµών στα ακίνητα επαγγελµατικών χρήσεων, παράλληλα µε τον εξαπλασιασµό του δείκτη τιµών µετοχών Nikkei. Βασική επιχειρηµατολογία αποτέλεσε η στενότητα χώρου αγνοώντας επιδεικτικά την ήδη σαφώς αρνητικά διαµορφούµενη δηµογραφική εξέλιξη.

Στις ΗΠΑ εµφανίσθηκε στην δεκαετία του 2000 µε την υποστήριξη της πολύ χαλαρής νοµισµατικής πολιτικής και της εγκληµατικής προσέγγισης της κερδοφορίας των Τραπεζών σε αποκλειστικά βραχυπρόθεσµο ορίζοντα εκ µέρους των διοικήσεων.Το σκάσιµο της φούσκας το 2008, η αδυναµία εξυπηρέτησης των δανείων και οι κυβερνητικές διασώσεις των Τραπεζών που επιδεινώνουν την σχέση ∆ηµοσίου Χρέους προς ΑΕΠ, οδήγησαν σε απώλεια αξίας των οικιστικών ακινήτων (ανάλογα µε την προδιαµορφωθείσα υπερβολή) και του 84% της αξίας εµπορικών ακινήτων, πριν την έναρξη του νέου ανοδικού κύκλου. Ο Μύθος µη απώλειας σε επενδύσεις ακινήτων που επιβεβαιωνόταν και στην Ιαπωνία µεταπολεµικά και µέχρι το 1991 διαψεύδεται στην συνέχεια µε τραγικές συνέπειες 20ετίας.

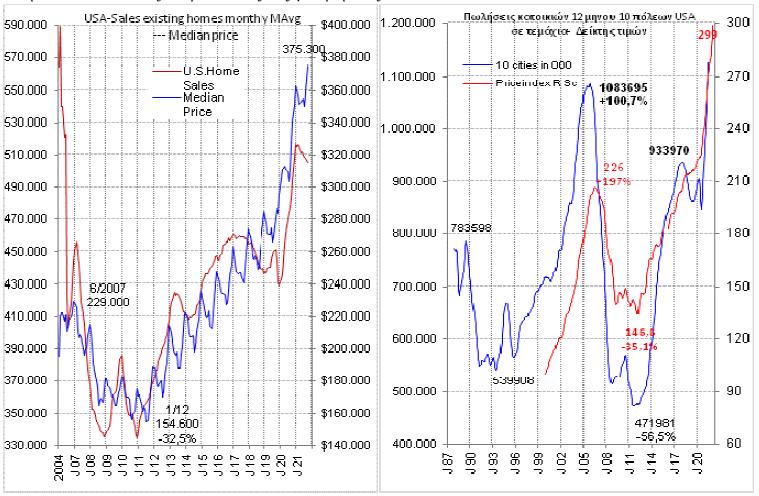

Αναλυτική παρουσίαση αγοράς ακινήτων ΗΠΑ:

Βασικές παραµέτρους που διαµορφώνουν την εξέλιξη των τιµών αποτελούν η Πληθυσµιακή εξέλιξη, η Μακροχρόνια τάση πληθωρισµού, η συµµετοχή αµοιβών και Κατανάλωσης στο ΑΕΠ και της Αποταµίευσης εισοδήµατος σαν %ΑΕΠ, καθώς και η εξέλιξη ∆ανεισµού και Υποχρεώσεων των νοικοκυριών σαν % της περιουσίας.

1.Πληθυσµιακή εξέλιξη 1980-2021: Χαµηλή διαχρονικά πληθυσµιακή εξέλιξη ηλικιών 20-35 ετών (63+/-2εκ. πολίτες) που αντιστοιχεί συνήθως στην ανάγκη απόκτησης κατοικίας, µε συνέπεια να µην δικαιολογείται υπερβάλλουσα ζήτηση νέων κατοικιών ελλείψει φυσικών καταστροφών, ταχύτερης απαξίωσης, ή µετακίνησης πληθυσµών.

2.∆ιαµόρφωση τιµών κατοικιών USA 130 ετών: Η διακύµανση των τιµών κατοικιών USA σε σταθερές αξίες 130 ετών διαµορφώνει γραµµή τάσης ανόδου ανερχόµενη σε 1,4% κατ’έτος. Κατ’αντιστοιχία η οικονοµική ανάπτυξη της περιόδου ανέρχεται σε 3,4% κατ’έτος. Η ανωτέρω απόκλιση αποτελεί και λογική εξέλιξη διαχρονικής πρόσθεσης και νέων αγαθών στην καπιταλιστική λειτουργία διαβίωσης. Η επιτάχυνση προ του 2008 και προ του 2021 αποτελούν κερδοσκοπικές υπερβολές.

3.Συµµετοχή κατανάλωσης % ΑΕΠ και αποταµίευσης εισοδήµατος σαν %ΑΕΠ. Η κατανάλωση αυξάνει γραµµικά από 64% σε 69% του ΑΕΠ µε παράλληλη µείωση των αµοιβών σαν ποσοστό του ΑΕΠ (57% σε <54%), η δε αποταµίευση από 7% του ΑΕΠ µηδενίζεται την τελευταία 15ετίας προ του 2008 και εµφανίζει άνοδο σε 3-5% την 10ετία 2010-20. Η εξέλιξη αυτή δεν δηµιουργεί ελπίδες σταθερής ανοδικής τάσης.

4.Εξέλιξη δανεισµού νοικοκυριών και υποχρεώσεων σαν % της περιουσίας USA H εξέλιξη του δανεισµού των νοικοκυριών στις ΗΠΑ σαν % του ΑΕΠ και των υποχρεώσεων τους σαν % της περιουσίας παρουσιάστηκε σε διαγράµµατα του κεφαλαίου Usa. Η αύξηση του δανεισµού από 50% σε 100% του ΑΕΠ εντός 30ετίας ασκεί επιβαρυντική επιρροή στην µελλοντική οικονοµική ανάπτυξη λόγω υποχρεώσεων εκτοκισµού – αποπληρωµής των δανείων. Η αναλογία αγοραπωλησιών υπαρχουσών προς νέες κατοικίες διακυµαίνεται µεταξύ 5:1 σε συνθήκες υψηλής ζήτησης και 10:1 µε ανάλογη αυξοµείωση επιρροής στην διαµόρφωση των τιµών. Η αύξηση κατασκευής – αγοραπωλησιών νέων κατοικιών στην περίοδο αισιοδοξίας µε συνθήκες σταθερού πληθυσµού και σκοπό την βραχυπρόθεσµη µεταπώληση προς επίτευξη κέρδους αυξάνει το εµφανές, όσο πιθανόν και το αφανές απόθεµα κατοικιών προς πώληση και πιέζει παράλληλα µε κατασχέσεις τις τιµές σε εµφάνιση κρίσης.

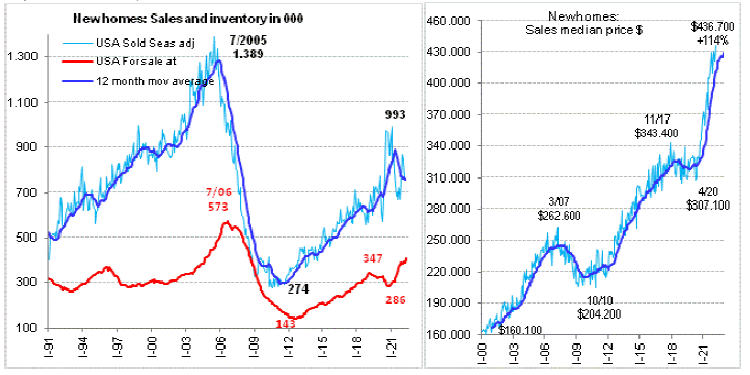

Πωλήσεις νέων κατοικιών, Αποθέµατα νεόκτιστων και Μέση τιµή πώλησης USA

H διακύµανση του αθροίσµατος πωλήσεων και αποθέµατος νέων κατοικιών κυµαίνεται κατά την τελευταία 30ετία µεταξύ 400 και 2.000 χιλ κατοικιών, χωρίς αξιόλογες µεταβολές της πληθυσµιακής οµάδας 20-34 ετών. Ανάλογα θετική-αρνητική είναι η επιρροή του κατασκευαστικού κλάδου στην οικονοµική ανάπτυξη/ΑΕΠ. Τον 4/2022 το άθροισµα ανέρχεται σε 1200 χιλ. κατοικίες µε ρυθµό ρευστοποίησης αποθέµατος περί τους 6,5 µήνες, µετά από αρνητικό ρεκόρ 460.000 κατοικιών µε ρυθµό ρευστοποίησης αποθέµατος στους 8,7 µήνες κατά το 2011 και 2008 αντίστοιχα. Μείωση αποθεµάτων λόγω ταχείας απορρόφησης λειτουργεί ενισχυτικά στην δηµιουργία φούσκας τιµών. Η αύξηση του χρόνου διάθεσης αποθεµάτων επί µακρόν στην αποκλιµάκωση των τιµών. Οι νέες κατοικίες που επωλήθησαν – ενσωµατώθηκαν στο σύστηµα κατά το χρονικό διάστηµα 2002-2006 υπερβαίνουν τον µέσο όρο 35ετίας και τις πληθυσµιακές µεταβολές κατά 1,9 εκ. µονάδες. Το στοιχείο αυτό υποδηλώνει κερδοσκοπικές αγορές. H αναστροφή πτώσης από το 2012 οδήγησε τον αριθµό κατοικιών από 274χιλ. σε 993χιλ. το 2021 µε υποχώρηση έκτοτε στις 750χιλ. κατοικίες, µε αδιανόητη κερδοσκοπία τιµών.

Η άνοδος τιµών της 10ετίας του 90 ανήλθε σε 27,5% περίπου συµβαδίζουσα µε τον πληθωρισµό, της δε εξαετίας 2001-2006 σε 62%, χωρίς διαφορές πληθωρισµού µεταξύ των περιόδων. Τα εισοδήµατα αυξήθηκαν αντιστρόφως ανάλογα στις ανωτέρω περιόδους, αλλά τα επιτόκια υποχώρησαν, δηµιουργώντας ψευδαίσθηση δυνατότητας αποπληρωµής. Μετά την υποχώρηση και την επανάκαµψη µέχρι σήµερα η άνοδος 2000-22 ανέρχεται σε 173% µε πληθωρισµό περιόδου 42%, υποδηλώνοντας δεύτερο βίαιο κύµα υποχώρησης τιµών, παρά την άνοδο κόστους υλικών.

Μεταχειρισµένες κατοικίες: USA National Association of Realtors