Share

Ο Οικονομοτεχνικός Σύμβουλος της ΠΕΣΕΔΕ, Κωνσταντίνος Σταματόγιαννης, αναλύει το σύνθετο αυτό φαινόμενο ιστορικά αλλά και σε διαφορετικές περιοχές του κόσμου και παρουσιάζει την σημερινή ελληνική πραγματικότητα.

Η εμφάνιση φούσκας ακινήτων αποτελεί σχετικά σπάνιο φαινόμενο στο οικονομικό γίγνεσθαι σε σύγκριση με τα υπόλοιπα στοιχεία ενεργητικού και απαιτεί μεγαλύτερα χρονικά διαστήματα τόσο κατά την διαμόρφωση, όσο και κατά την εξομάλυνση μετά το σκάσιμο.

Εμφανίζεται, συνήθως, στο τέλος ενός οικονομικού κύκλου και αποτελεί εργαλείο αφαίμαξης – συρρίκνωσης του βιοτικού επιπέδου της μεσοαστικής τάξης, καθότι ο αριθμός των εμπλεκομένων είναι σαφώς μεγαλύτερος από τους επενδυτές σε χρηματοοικονομικά εργαλεία (συνήθως ανώτερη μεσοαστική τάξη). Στην Ιαπωνία φούσκα διαμορφώθηκε στο τέλος της δεκαετίας του ‘80.

Στις ΗΠΑ εμφανίσθηκε στην δεκαετία του 2000 με την υποστήριξη της πολύ χαλαρής νομισματικής πολιτικής και της εγκληματικής προσέγγισης της κερδοφορίας των Τραπεζών σε αποκλειστικά βραχυπρόθεσμο ορίζοντα εκ μέρους των διοικήσεων.Το σκάσιμο της φούσκας το 2008, η αδυναμία εξυπηρέτησης των δανείων και οι κυβερνητικές διασώσεις των Τραπεζών που επιδεινώνουν την σχέση Δημοσίου Χρέους προς ΑΕΠ, οδήγησαν σε απώλεια αξίας των οικιστικών ακινήτων (ανάλογα με την προδιαμορφωθείσα υπερβολή) και του 84% της αξίας εμπορικών ακινήτων, πριν την έναρξη του νέου ανοδικού κύκλου. Ο Μύθος μη απώλειας σε επενδύσεις ακινήτων που επιβεβαιωνόταν και στην Ιαπωνία και μέχρι το 1991 διαψεύδεται στην συνέχεια με τραγικές συνέπειες 20ετίας.

Αναλυτική παρουσίαση αγοράς ακινήτων ΗΠΑ

Βασικές παράμετροι που διαμορφώνουν την εξέλιξη των τιμών αποτελούν η Πληθυσμιακή εξέλιξη, η Μακροχρόνια τάση Πληθωρισμού, η συμμετοχή Αμοιβών και Κατανάλωσης στο ΑΕΠ και της Αποταμίευσης σαν %ΑΕΠ, και το ύψος Δανεισμού-Υποχρεώσεων νοικοκυριών ως% της περιουσίας.

1.Πληθυσμιακή εξέλιξη 1980-2023: Χαμηλή διαχρονικά πληθυσμιακή εξέλιξη που αντιστοιχεί στην ανάγκη απόκτησης κατοικίας, με συνέπεια να μην δικαιολογείται υπερβάλλουσα ζήτηση νέων κατοικιών ελλείψει φυσικών καταστροφών, ταχύτερης απαξίωσης, ή μετακίνησης πληθυσμών.

2.Διαμόρφωση τιμών κατοικιών: Η διακύμανση των τιμών κατοικιών USA σε σταθερές αξίες 130 ετών διαμορφώνει γραμμή τάσης ανόδου ανερχόμενη σε 1,4% κατ’έτος. Η αντίστοιχη οικονομική ανάπτυξη της περιόδου ανέρχεται σε 3,4% κατ’έτος. Η ανωτέρω απόκλιση αποτελεί και λογική εξέλιξη διαχρονικής πρόσθεσης και νέων αγαθών στην καπιταλιστική λειτουργία διαβίωσης. Η επιτάχυνση προ του 2008 και προ του 2023 αποτελούν κερδοσκοπικές υπερβολές.

3.Συμμετοχή κατανάλωσης % ΑΕΠ και αποταμίευσης εισοδήματος σαν %ΑΕΠ

Η κατανάλωση αυξάνει γραμμικά από 64% σε 69% του ΑΕΠ με παράλληλη μείωση των αμοιβών σαν ποσοστό του ΑΕΠ (57% σε <54%), η δε αποταμίευση από 7% του ΑΕΠ μηδενίζεται την τελευταία 15ετία προ του 2008 και διαμορφώνεται σε 3-5% την 10ετία 2010-20.

4.Εξέλιξη δανεισμού νοικοκυριών και υποχρεώσεων σαν % της περιουσίας USA

Η αύξηση του δανεισμού από 50% σε 100% του ΑΕΠ εντός 30ετίας ασκεί επιβαρυντική επιρροή στην μελλοντική οικονομική ανάπτυξη λόγω υποχρεώσεων εκτοκισμού – αποπληρωμής των δανείων. Η αναλογία αγοραπωλησιών υπαρχουσών προς νέες κατοικίες κυμαίνεται από 5:1 ως 10:1 με ανάλογη αυξομείωση επιρροής στην διαμόρφωση των τιμών. Η αύξηση κατασκευής – αγοραπωλησιών νέων κατοικιών σε περίοδο αισιοδοξίας με σκοπό βραχυπρόθεσμη μεταπώληση προς κερδοσκοπία αυξάνει το απόθεμα κατοικιών προς πώληση και πιέζει παράλληλα με κατασχέσεις τις τιμές στην κρίση.

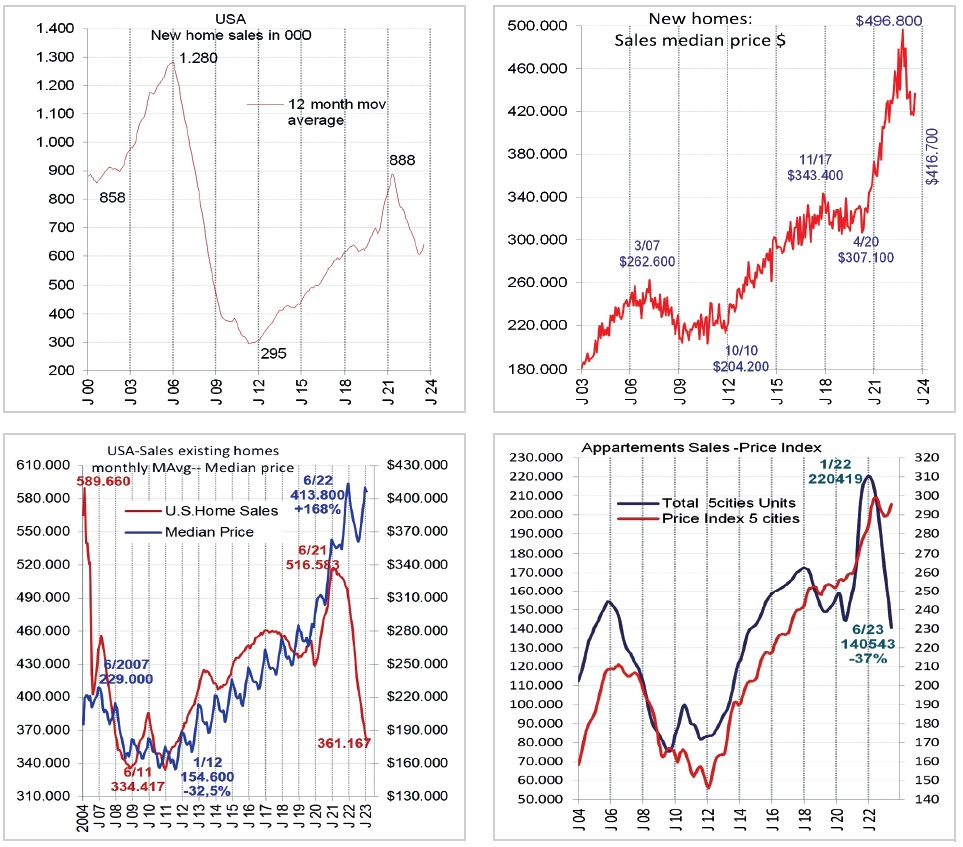

Πωλήσεις νέων κατοικιών, Αποθέματα νεόκτιστων και Μέση τιμή πώλησης USA- NAR

H διακύμανση του αθροίσματος πωλήσεων και αποθέματος νέων κατοικιών κυμαίνεται κατά την τελευταία 30ετία μεταξύ 400 και 2.000 χιλ κατοικιών, χωρίς αξιόλογες πληθυσμιακές μεταβολές. Ανάλογα θετική-αρνητική είναι η επιρροή του κατασκευαστικού κλάδου στην οικονομική ανάπτυξη /ΑΕΠ. Τον 8/23 το άθροισμα ανέρχεται σε 1100 χιλ. κατοικίες με ρυθμό ρευστοποίησης αποθέματος περί τους 7,5 μήνες. Μείωση αποθεμάτων λόγω ταχείας απορρόφησης λειτουργεί ενισχυτικά στην δημιουργία φούσκας τιμών. Η αύξηση χρόνου διάθεσης αποθεμάτων επί μακρόν στην αποκλιμάκωση των τιμών. Οι νέες κατοικίες που επωλήθησαν – ενσωματώθηκαν στο σύστημα κατά το χρονικό διάστημα 2002-2006 υπερβαίνουν τον μέσο όρο 35ετίας και τις πληθυσμιακές μεταβολές κατά 1,9 εκ. μονάδες. Το στοιχείο αυτό υποδηλώνει κερδοσκοπικές αγορές. H αναστροφή πτώσης από το 2012 οδήγησε τον αριθμό κατοικιών από 274χιλ. σε 993χιλ τον 1/21 με υποχώρηση έκτοτε στις 640χιλ. κατοικίες (-35%), με αδιανόητη κερδοσκοπία τιμών.

Η άνοδος τιμών της 10ετίας του 90 ανήλθε σε 27,5% περίπου συμβαδίζουσα με τον πληθωρισμό, της δε εξαετίας 2001-2006 σε 62%, χωρίς διαφορές πληθωρισμού μεταξύ των περιόδων. Τα εισοδήματα αυξήθηκαν αντιστρόφως ανάλογα στις ανωτέρω περιόδους, αλλά τα επιτόκια υποχώρησαν, δημιουρ-γώντας ψευδαίσθηση δυνατότητας αποπληρωμής. Μετά την υποχώρηση και την επανάκαμψη μέχρι σήμερα η άνοδος 2000-23 ανέρχεται σε 207% με πληθωρισμό περιόδου 68%, υποδηλώνοντας δεύτερο βίαιο κύμα υποχώρησης τιμών, παρά την άνοδο κόστους υλικών.

National Association of Realtors

Η ανάκαμψη τιμών και αγοραπωλησιών υπαρχουσών κατοικιών που αποτελούν και το μεγαλύτερο τμήμα της αγοράς (10:1) μετά την κρίση 2008-10 είναι αρκετά ισχυρή σε επίπεδο συναλλαγών +100% με κορύφωση τον 6/21 και εκρηκτική/κερδοσκοπική σε επίπεδο τιμών +167% τον 6/22. Η υποχώρηση συναλλαγών έκτοτε οδήγησε σε 4,07εκ κατοικίες από 6,73εκ, η δε μέση τιμή υποχώρησε από 414t $ σε 400t $. (Nat ass. Realtors). Από την συμπεριφορά σε προηγούμενες κορυφώσεις των αγορών προκύπτει το αδιαμφισβήτητο συμπέρασμα ότι η υποχώρηση τιμών έπεται κατά 6-12 μήνες της υποχώρησης της ζήτησης και στην συνέχεια παρουσιάζει ραγδαίους ρυθμούς πτώσης (πανικού).

Ο εθνικός δείκτης κατοικιών έχει ξεπεράσει τα υψηλά του 2006 κατά 66% με άνοδο 2012-23 130%. Στα διαμερίσματα παρατηρούμε την εντονότερη άνοδο τιμών / συναλλαγών στην τρέχουσα φούσκα.

ΣΥΜΠΕΡΑΣΜΑ: Επανεμφάνιση φούσκας ακινήτων και υπέρβαση προηγούμενων κορυφών, προφανώς υποστηριζόμενη από την πολιτική μηδενικών επιτοκίων και «παραγωγής» χρήματος. Στην επόμενη κριση δεν μπορούν να προσδιορισθούν οι συνέπειες καθότι έχουν εξαντληθεί τα μακροοικονομικά πυρομαχικά ανάταξης, σε επίπεδο δημοσιονομικής και νομισματικής πολιτικής.

United Kingdom :

Το μακροοικονομικό μοντέλο άκριτης πιστωτικής επέκτασης προς επίτευξη ανάπτυξης των ΗΠΑ ακολούθησε και η Μ. Βρετανία σχεδόν ταυτόχρονα με αποτέλεσμα τον υπερδανεισμό του συστήματος και την άνοδο των τιμών των ακινήτων κατά 250% περίπου κατά την δεκαετία 1996-2006, παράλληλα με την άνοδο των μετοχών. Η υποχώρηση της αγοράς ακινήτων 2008 εμφάνισε πολύ ηπιότερα χαρακτηριστικά σε σύγκριση με τις ΗΠΑ και ταχύτερη ανάκαμψη, πιθανόν και λόγω περιορισμένου χώρου δόμησης. Η μέγιστη υποχώρηση τιμών ανήλθε σε 21%, η οποία αναστράφηκε πλήρως – υπερκαλύφθηκε κατά 80% περίπου. Η άνοδος της 25ετίας κατά 445% περίπου, ο υπερδιπλασιασμός αντιστοιχίας κατοικίας προς διαθέσιμο εισόδημα από 3 σε 7 έτη, όπως και η αναντιστοιχία τιμών Λονδίνου και υπόλοιπης Αγγλίας υποδηλώνουν χαρακτηριστικά φούσκας.

Ισπανία :

Το μοντέλο ΗΠΑ και Μ. Βρετανίας ακολούθησε και η Ισπανία με αποτέλεσμα τον υπερδανεισμό του συστήματος και την άνοδο των τιμών των ακινήτων κατά 130% περίπου κατά την επταετία 2000-2007, συνεπικουρούσης και της αλλαγής στο € (μη πληθωριστικό). Το μακροοικονομικό μοντέλο ανάπτυξης της χώρας προσομοιάζει, αν δεν υπερβαίνει σε γελοιότητα το αντίστοιχο Ελληνικό, με δουλοπρεπή παραγωγή και αλλοίωση στατιστικών, κάτι που βρίσκεται σε προφανή αναντιστοιχία με το μέγεθος της χώρας, δικαιολογείται όμως πιθανόν αν συγκριθεί με άλλες ξεπεσμένες αυτοκρατορίες στην προσπάθεια επαναπροσδιορισμού ταυτότητας. Η έκρηξη ελλειμμάτων μετά την χρηματοοικονο-μική κρίση και οι υποχρεώσεις δημοσιονομικής λειτουργίας σε € υποχρεώνει την κυβέρνηση σε περιοριστική δημοσιονομική πολιτική για πολλά έτη στο μέλλον. Η υποχώρηση της αγοράς ακινήτων στα πλαίσια αυτά εμφάνισε πτώση 42% σε επίπεδο δείκτη τιμών (2008-15) και πολύ υψηλές αθετήσεις εξυπηρέτησης δανείων, με αποτέλεσμα την ανάγκη που προέκυψε για διάσωση (bailout) του τραπεζικού συστήματος από την Ε.Ε. Την τελευταία 7ετία εμφανίζεται άνοδος των τιμών από τα χαμηλά επίπεδα κατά 40%. Από το επίπεδο του 2000 προκύπτει άνοδος κατά 85% που αντιστοιχεί περίπου στον πληθωρισμό των 22 ετών και υπολείπεται ακόμη του 2008 κατά 20%.

Γερμανία:

Η Γερμανία ποτέ μεταπολεμικά δεν κατέγραψε υπερβολές στις τιμές των ακινήτων, με μοναδική εξαίρεση πιθανόν το Μόναχο και δεν ακολούθησε τις συμπεριφορές των μεγάλων αστικών κέντρων (Παρίσι-Λονδίνο), ίσως και λόγω μη ύπαρξης πόλεων μεγαλυτέρων των 2 εκ. κατοίκων, προ της επανένωσης. Κατά την τελευταία 10ετία παρατηρήθηκε δυσανάλογη επιτάχυνση των τιμών της τάξης του 107%, παρά την μείωση του πληθυσμού (συντελεστής γονιμότητας 1,3), πιθανόν λόγω μηδενισμού των επιτοκίων και έλλειψης επενδυτικών επιλογών. Πιθανή επίσης αιτία η αρτηριοσκληρωτική άρνηση των τοπικών κυβερνήσεων σε χορήγηση περισσοτέρων αστικών οικιστικών αδειών.

Ελλάδα:

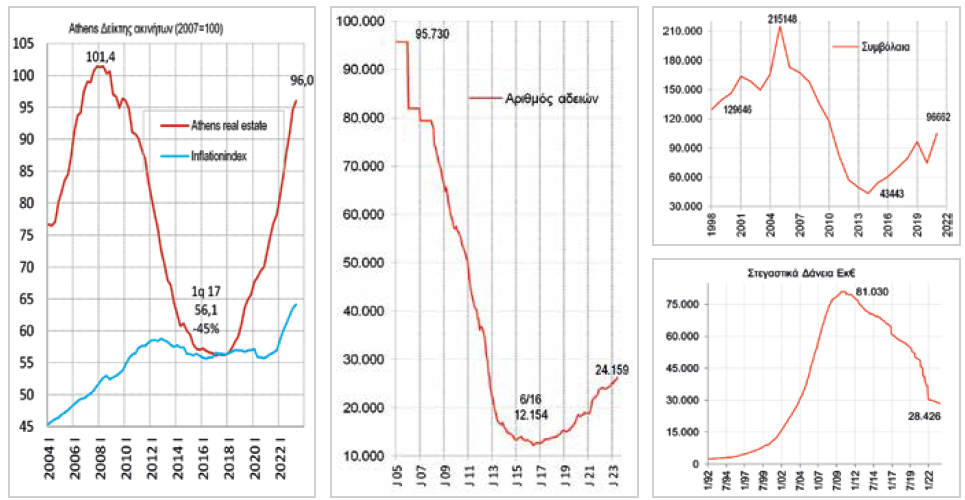

Η Ελλάδα παρουσίασε σε σύγκριση με άλλες χώρες αυξημένο και χρονικά συμπιεσμένο βαθμό αστυφιλίας και μετανάστευσης στις δεκαετίες 60 και 70. Με εκκίνηση το 1993 παρατηρήθηκε υπεραπόδοση των τιμών ακινήτων έναντι του πληθωρισμού κατά >100%. Η απόκλιση διορθώθηκε πλήρως κατά την οκταετία της κρίσης, μετά από υποχώρηση των τιμών κατά 44%. Η αντιστοιχία μετοχών/ακινήτων υποδηλώνει περαιτέρω υποχώρηση των τιμών κατοικιών ή ταχύτερη άνοδο του χρηματιστηρίου έναντι των ακινήτων. Οι καταθέσεις των νοικοκυριών εντός Ελλάδος 2009-18 συρρικνώθηκαν από 197 σε 99Δις€, τα καθαρά διαθέσιμα των νοικοκυριών υποχώρησαν από 78Δις το 2009 σε 6Δις€ το 2016. Tα στεγαστικά ανήλθαν σε μέγιστο 81 Δις€ το 2011 και κατήλθαν σήμερα σε 28,4 Δις€ με μεγάλο μέρος της μείωσης να αφορά μη εξυπηρετούμενα-διαγραφές. Το μέγιστο ποσοστό των μη εξυπήρετούμενων έφθασε σε 45% του συνόλου (ΤτΕ). με προφανή πίεση στην αγορά όταν απελευθερωθούν οι δημοπρασίες. Η επιβράβευση των απατεώνων στην Ελλάδα και η χρέωση του κοινωνικού συνόλου γίνεται εμφανής από την άνοδο των καταθέσεων και της καθαρής θέσης των νοικοκυριών (98->142 Δις€ και 6 σε 88Δις€) αντίστοιχα, στην περίοδο διαγραφής των δανείων. Η οικοδομική δραστηριότητα υποχώρησε κατά 87% στην 10ετία (Αρ.Αδειών) και εμφανίζει άνοδο κατά 100% από το 2017, υπολειπόμενη ακόμη 72% της κορυφής. Στην απογραφή 2011 εμφανίζονται 6,38εκ. κατοικίες, κατοικούμενες 4,12Εκ και κενές 2,25Εκ. Ο μόνιμος πληθυσμός έχει μειωθεί κατά την τελευταία 10ετία κατά 750χιλ κατοίκους παραγωγικών ηλικιών. Συμπέρασμα είναι ότι δεν πρόκειται να υπάρξει μακροπρόθεσμα άνοδος τιμών, αλλά πιθανότατα περαιτέρω απαξίωση για όλες ανεξαιρέτως τις μικρο/μεσοαστικές περιοχές, σε βαθμό ερήμωσης, και απόλυτη απαξίωση των εξοχικών κατοικιών μικρού και μεσαίου μεγέθους. Διατήρηση αξίας προβλέπεται στις επιλεγμένες μη επεκτάσιμες τοποθεσίες (φιλέτα) Αθηνών και Θεσσαλονίκης, και άνοδος τιμών σε τουριστικές περιοχές (κυρίως νησιά) μεγάλης τουριστικής πληρότητας και ζήτησης εξωτερικού, σε συσχετισμό με αντίστοιχες περιοχές Ισπανίας, Ιταλίας και Νότιας Γαλλίας. Η παράλογη ζήτηση και αύξηση τιμών που παρατηρούμε είναι προφανώς μια καλοστημένη παγίδα για αφελείς, που τροφοδοτούνται με απίθανα σενάρια αποφυγής πληθωρισμού, τρομακτικής ζήτησης RbnB, αγορές αλλοδαπών κλπ, στοιχεία που δεν προκύπτουν από τις συμβολαιογραφικές πράξεις ή τα επίσημα στοιχεία από πλατφόρμες. Η άνοδος επιτοκίων ακυρώνει την αύξηση ζήτησης στεγαστικών Αντιθέτως προβλέπεται υπερπροσφορά μόλις διεκπεραιωθούν οι διαδικασίες μαζικών ρευστοποιήσεων κατασχεθέντων και επανεμφάνιση στην αγορά των σήμερα μη ηλεκτροδοτούμενων ακινήτων λόγω έλλειψης διαφόρων πιστοποιητικών που κατά δημοσιεύσεις ανέρχονται σε περίπου 1εκ. κατοικίες στα αστικά κέντρα.

πηγή: Εργοληπτικόν Βήμα Νο_137 της ΠΕΣΕΔΕ

Ακολουθήστε το gobhma.gr στο Google News για να έχετε έγκαιρη & έγκυρη τεχνική ενημέρωση